Jim Cielinski, Global Head of Fixed Income, explique pourquoi la mondialisation est là pour de bon malgré un populisme grandissant.

La mondialisation, l’une des tendances économiques les plus importantes du siècle dernier, a été une cible de choix ces derniers temps. Pour ceux qui annoncent prématurément sa disparition, les faits peuvent sembler clairs. L’ascension du populisme, l’élection de Donald Trump, le Brexit et la résurgence des guerres commerciales sont certainement des signes que nous avons passé le « point culminant de la mondialisation ». Cette conclusion est erronée.

La mondialisation, l’une des tendances économiques les plus importantes du siècle dernier, a été une cible de choix ces derniers temps. Pour ceux qui annoncent prématurément sa disparition, les faits peuvent sembler clairs. L’ascension du populisme, l’élection de Donald Trump, le Brexit et la résurgence des guerres commerciales sont certainement des signes que nous avons passé le « point culminant de la mondialisation ». Cette conclusion est erronée.

Les tendances sous-jacentes qui sont les moteurs de la mondialisation demeurent omniprésentes. Mais nous avons en revanche vu la fin de la période qui considérait ces tendances comme universellement positives, et la fin de celle où tous les participants restent des spectateurs passifs. Ces frictions sont essentielles pour comprendre la nouvelle dynamique de l’investissement aujourd’hui.

La mondialisation est un superpétrolier. Elle peut changer de direction et peut-être même faire marche arrière, mais il lui faut beaucoup de temps pour y parvenir. Trump et le Brexit s’apparentent à la vigie sur le pont du navire qui crie « rochers droit devant ». Nous ne saurons pas avant un certain temps si nous les avons évité. En attendant, patience. Bon nombre des tendances qui ont conduit au soulèvement anti-mondialisation sont sur le point de s’enraciner encore davantage.

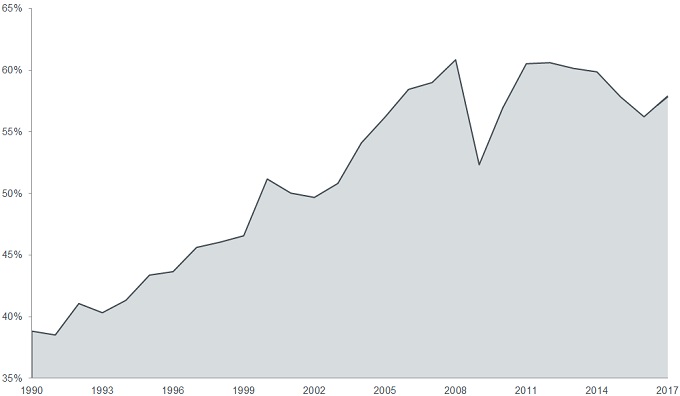

En théorie, tout le monde y gagne

Source: World Bank world integrated trade solution, données au 31 décembre 2017. Le commerce est la somme des exportations et des importations de biens et services mesurée en pourcentage du produit intérieur brut.

La mondialisation repose sur la libre circulation des marchandises, des capitaux et de la main-d’œuvre. Cela crée un scénario gagnant-gagnant. La croissance, dans l’ensemble, augmente avec une meilleure intégration internationale et, au cours des trois dernières décennies, le commerce a augmenté parallèlement au produit intérieur brut (PIB) mondial (graphique 1). L’inflation, qui est normalement préoccupante en période de croissance plus rapide, reste contenue à mesure que la production se déplace des régions à coûts élevés vers les régions à faibles coûts. Au fur et à mesure que les producteurs à bas prix produisent davantage, leur niveau de vie s’améliore également, ce qui entraîne une hausse auto-alimentée de la consommation mondiale. Plus de producteurs, c’est plus de choix pour les consommateurs. Ces derniers bénéficient d’une plus grande capacité à remplacer leurs biens, ce qui réduit davantage les pressions sur les prix et améliore l’efficience. En outre, les interdépendances favorisées par le commerce mondial renforcent la coopération et la communication internationales. Tout va pour le mieux, du moins en théorie.

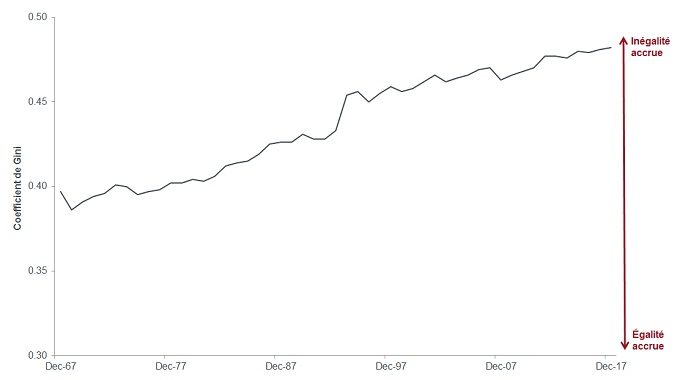

Source : Bloomberg, données au 31 décembre 2017. Le coefficient de Gini quantifie dans quelle mesure la répartition des revenus entre individus ou ménages au sein d’une économie s’écarte d’une répartition parfaitement égale. Une valeur de 0 représente une égalité parfaite, une valeur de 1 (ou 100%) représente une inégalité parfaite.

Qu’est-ce qui peut mal tourner avec un plan pareil? En fait, pas mal de choses. Il est important de noter que si les avantages de la mondialisation augmentent dans l’ensemble, ils sont cependant très inégaux. Les gagnants et les perdants sont évidents d’une économie à l’autre et au sein d’une même économie. L’histoire montre que les économies les plus importantes et les plus solides sont souvent les plus grandes gagnantes. Mais les sociétés appauvries qui sont encouragées à produire et à innover le sont aussi: plus de 1,2 milliard de personnes ont quitté l’extrême pauvreté depuis 1990. Les détenteurs du capital, cependant, battent les travailleurs à plates coutures. Les bassins de main-d’œuvre peu qualifiée dans les zones de production où les prix sont plus élevés sont les grands perdants. Les riches – tant les pays que les individus – ont tendance à s’enrichir plus encore. Cette inégalité – comme le montre le graphique 2 – engendre des sentiments populistes chez les laissés-pour-compte, qui se sentent exclus de la mondialisation. Ils ont raison, du moins en ce qui concerne leur partie d’un monde de plus en plus globalisé.

Les droits de douane peuvent accentuer les tendances de la mondialisation, et non les freiner

Des preuves nous arrivent tous les jours pour nous rappeler que la mondialisation est inarrêtable. Au niveau macroéconomique, les déficits jumeaux¹ aux États-Unis stimulent les mouvements de capitaux et l’interdépendance à l’échelle mondiale. A un niveau plus micro, nous constatons que les droits de douane étendus finissent presque toujours par être court-circuités par les tendances mondiales. Par exemple, Apple et Foxconn ont déjà annoncé qu’en cas de droits de douane américains sur les iPhones assemblés en Chine, ils ont la capacité de répondre à la demande américaine à partir d’autres pays. Il en résultera une nouvelle expansion des capacités de production dans les segments économiques qui souffrent déjà de surcapacités. La production de marchandises à destination des États-Unis sera transférée à des producteurs à coûts encore plus bas. En résumé, les droits de douane sur les produits chinois risquent d’accentuer les tendances à la mondialisation que nous avons observées ces dernières années plutôt que de les freiner. La même histoire se répétera dans tous les secteurs de production de biens.

Les guerres commerciales sont à la pointe du débat sur la mondialisation. Nombreux sont ceux qui s’inquiètent des conséquences inflationnistes d’une guerre commerciale qui perturbe gravement les chaînes d’approvisionnement mondiales. Là encore, les faits suggèrent le contraire. Il existe une différence fondamentale entre un changement du niveau des prix et un changement des pressions inflationnistes. L’inflation doit être considérée comme le taux annuel de variation des prix. Un changement de niveau de prix c’est autre chose. Si toutes les entreprises payaient un nouveau droit de douane de 20% sur les marchandises importées et le transmettaient immédiatement aux consommateurs, il est vrai que les prix augmenteraient. Mais si les revenus restent stables, les consommateurs ne peuvent se le permettre. Le niveau des prix se réajustera, mais la trajectoire de l’inflation qui s’ensuivra sera en fait plus faible. Les tentatives de repousser la mondialisation, de manière perverse, ne servent qu’à renforcer les tendances déflationnistes structurelles auxquelles nous sommes habitués.

Nouveau climat pour les investisseurs

Les investisseurs doivent s’adapter à ce nouveau climat. Bon nombre des effets de la mondialisation – baisse des taux, de l’inflation et de l’inégalité des richesses – ne sont pas près de se résorber. La fonction de réaction est maintenant très différente. Il est essentiel d’en comprendre les implications:

- Les risques géopolitiques resteront élevés

- Les tendances sous-jacentes de la mondialisation ne changeront pas, ce qui entraînera d’autres séries de réactions populistes

- Les économies développées continueront à perdre des parts de marché à mesure que les producteurs de biens continueront à s’orienter davantage vers les services

- Les banques centrales seront très attentives à ne pas trop serrer la vis et à ne pas commettre d’erreur de politique monétaire

- La volatilité des marchés pourrait bien dépasser la volatilité des fondamentaux sous-jacents

Les risques géopolitiques représentent une véritable incertitude. Ils sont moins prévisibles et analysables que d’autres risques, confondant les marchés. Ils ont tendance à nous surprendre, à exiger une attention immédiate et, en général, à entraîner une réaction excessive. Il est conseillé aux investisseurs de se concentrer sur les risques qui sont vraiment durables et d’exploiter les autres, car ils sont généralement de courte durée. Le principal risque dans cette catégorie est la Chine. Les investisseurs doivent évaluer si le but du jeu est d’uniformiser les règles du jeu au moyen de droits de douane ou de faire dérailler le défi à long terme de la Chine de rivaliser avec les États-Unis en tant que superpuissance économique. Ce dernier scénario se terminera probablement mal pour la plupart des actifs à risque.

D’autres réactions populistes se profilent à l’horizon.Les tendances qui ont conduit au populisme restent omniprésentes, et le populisme ne va donc nulle part. Cela peut prendre plusieurs formes. La réponse de droite repose sur les réductions d’impôts et la déréglementation. La réaction de gauche reposera davantage sur les dépenses et les mesures de relance budgétaire (bonjour, la théorie monétaire moderne). Dans les deux cas, il s’agit de changements de régime qui modifieront sensiblement le comportement du marché.

Les économies développées deviendront encore plus centrées sur les services. Cela pourrait entraîner une moindre cyclicité de leur part. Dans l’hypothèse d’un manque d’effet de levier systémique, cela pourrait être la recette d’une croissance plus lente, mais toujours positive, avec une diminution des risques – le résultat « Monde Idéal ».

Les banques centrales ont peur. L’inflation est faible et la croissance ralentit. Ils leur reste peu d’outils dans la boîte. La Réserve fédérale américaine a été la seule grande banque centrale à réussir un décollage via sa politique monétaire, et elle n’a pas tardé à affirmer que le niveau d’équilibre réel des taux réels est inférieur à ce que la plupart des gens pensaient. La convergence des banques centrales est de retour et, en l’absence d’une récession, elle soutiendra les actifs à risque.

La volatilité des marchés risque d’augmenter. Cela ne signifie pas que la volatilité sera toujours élevée, mais elle sera plus élevée que celle à laquelle beaucoup sont habitués. Et ce sera probablement plus imprévisible. Ajoutez à cela les questions et les préoccupations concernant la liquidité du marché, et les investisseurs devront garder tout leur sang-froid, car les marchés traitent périodiquement dans des fourchettes larges.

La mondialisation est vivante, mais pas en bonne santé

La mondialisation est bien vivante. Aucune des tendances qui ont défini l’économie mondiale et le comportement des marchés au cours des dernières décennies ne montre vraiment de signes de retournement. Mais la mondialisation n’est en revanche pas en bonne santé. Elle est la principale responsable des inégalités de richesse, de l’affaiblissement du secteur manufacturier dans de nombreux pays et des problèmes d’immigration, entre autres. C’est ce contexte qui aidera à déterminer le contexte de l’investissement au cours de la prochaine décennie. Les décideurs politiques s’immisceront dans le processus et les électeurs s’exprimeront haut et fort en élisant des représentants qui exprimeront leur point de vue sur la façon de résoudre les problèmes. Beaucoup de politique vont échouer. Certaines réussiront. Mais presque toutes vont accroître la volatilité et potentiellement améliorer l’environnement d’investissement. Gardez-vous des rochers.

1. Le double déficit fait référence au fait que les États-Unis maintiennent à la fois un déficit budgétaire et un déficit de la balance courante.

Les opinions exprimées ici sont celles de l’auteur au moment de la publication du présent document et peuvent différer de celles d’autres collaborateurs/équipes de Janus Henderson Investors. Les références à des titres, fonds, secteurs et indices au sein du présent document ne sauraient être interprétées comme une offre ou une sollicitation d’achat ou de vente.

Les performances passées ne préjugent pas des performances futures. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n’incluent pas les frais récurrents ou les autres dépenses du fonds.

La valeur d’un investissement et ses rendements peuvent augmenter ou diminuer et vous pourriez ne pas récupérer l’intégralité du montant investi à l’origine.

Les informations contenues dans cet article ne constituent pas une recommandation d’investissement.

A des fins promotionnelles.