Nowcasters et vues macro de l’équipe en charge de l'allocation dynamique des stratégies multi-assets d'Unigestion.

Main Street vs Wall Street

Le mois dernier, nous nous attendions à une forte détérioration des données macroéconomiques, à un ajustement à la baisse des prévisions de bénéfices, puis à une valorisation plus attrayante des actifs orientés vers la croissance afin de passer de la prudence à une attitude plus positive. Bien que les données macroéconomiques d’avril aient confirmé l’un des plus grands chocs économiques de l’histoire et que les analystes aient fortement révisé à la baisse leurs prévisions de croissance des bénéfices pour 2020, notre allocation tactique défensive n’a pas été récompensée par le marché. En effet, malgré la détérioration des éléments fondamentaux, les actifs risqués ont réalisé l’un des meilleurs mois de leur histoire. Qu’est ce qui explique cette divergence? Qu’est-ce que cela implique pour l’avenir?

Et maintenant?

Main Street vs Wall Street

La portée et l’ampleur de la politique monétaire actuelle ont été si vastes et si larges que cela a détruit les relations entre les fondamentaux et les prix du marché. Habituellement, le rendement des actifs risqués reflète la performance économique d’un pays, d’un secteur ou d’une entreprise. Nous pouvons appliquer le même lien entre le rendement des obligations souveraines ou des entreprises et leur niveau d’endettement, leur trajectoire de croissance ou encore la notation du pays ou de l’entreprise. Cette relation historique a été rompue récemment. La performance des actifs en avril 2020 témoigne de cette déconnexion. Malgré la hausse historique du chômage dans le monde, la pire croissance trimestrielle du PIB aux États-Unis et en Europe depuis la deuxième guerre mondiale, la baisse sans précédent de la consommation et de la confiance, les marchés boursiers ont réalisé l’un de leurs meilleurs rendements mensuels. Le MSCI World AC a affiché une performance de +10,7% le mois dernier, la deuxième meilleure performance mensuelle de l’histoire après avril 2009. Cela pourrait s’expliquer par la différence d’horizon reflétée par des données macro-économiques coïncidentes ou rétrospectives et des marchés plus tournés vers l’avenir. Néanmoins, cette explication n’est pas valable dans la mesure où les chiffres du PIB au T1 n’intègrent que partiellement l’impact négatif du «confinement» (deux semaines pour l’économie américaine et entre 3 à 4 semaines pour les pays européens). Nous savons déjà que les chiffres du deuxième trimestre seront bien pires et que l’incertitude restera élevée quant au retour à la normale. La situation pour «Main Street» ne s’améliorera pas de sitôt, mais «Wall Street» semble penser différemment.

La politique monétaire change la donne (une fois de plus)

Cette déconnexion entre l’économie réelle et les marchés financiers provient principalement du nouveau rôle des banques centrales qui ont décidé de tout acheter, quels que soit le prix et le risque de l’actif qu’elles visent à sécuriser pour sauver l’économie mondiale de bouleversements majeurs. Après avoir sauvé le secteur financier en 2008 et les pays périphériques européens en 2011, les banques centrales sauvent actuellement les grandes entreprises des faillites et les gouvernements de la hausse du coût de la dette.

L’objectif est devenu si grand qu’il a fallu adapter les outils. La Fed a augmenté son bilan de 2 500 milliards de dollars en 6 semaines seulement. Cela représente plus de 10% du PIB américain. La BCE, BoJ, RBA, BoE et la BoC suivent toutes cette tendance «révolutionnaire». Les projections montrent qu’à la fin de l’année, les banques centrales du G4 pourraient détenir, dans leur bilan, environ 60% de leur PIB. Dans la «nouvelle norme», la taille importe et elle est grande, mais la portée importe davantage puisqu’elle dépasse tout ce que les théoriciens du fameux «hélicoptère money» avaient imaginé. Grâce à l’effet «portfolio channel», les banques centrales n’ont pas besoin d’acheter directement des actions ou des obligations à haut rendement pour soutenir les détenteurs de ces actifs. Il suffit d’injecter de l’argent sur d’autres marchés, tels que les marchés des obligations IG ou MBS, car cela permet de réduire la prime de risque qui leur est associée et d’augmenter l’attractivité des autres actifs risqués.

De plus, en élargissant l’univers d’investissement éligible à leur programme d’achats, les banques centrales ont ouvert la porte à un nouveau cycle d’expansion qui pourrait inclure des actions ou des obligations d’entreprises moins bien notées si la situation ne se stabilise pas. Cela renforce la compression des primes de risque intégrées à tout actif risqué grâce à l’effet «guidance channel». Dans l’histoire moderne, caractérisée par des risques d’inflation atténués, nous avons connu l’ère Greenspan et le «Fed put» qui utilisait le canal des taux d’intérêt pour atténuer l’impact négatif du ralentissement économique, créant une corrélation négative entre les obligations souveraines et les actifs risqués. Nous avons connu la période Bernanke et Draghi avec le concept d’assouplissement quantitatif, mis en œuvre pour faire face à la limite des taux d’intérêt bas et qui a généré le fameux «bad news is good new ». Nous avons maintenant une nouvelle ère avec le «all-in easing» ou «Infinite QE» qui a créé une demande illimitée d’actifs financiers, soulevant la question de «que signifie la valorisation?» lorsque vous avez un acheteur en dernier recours pour un large éventail d’actifs. Nous pensons que cette situation durera et deviendra structurelle car la taille et les impacts sont tous deux trop importants pour être supprimés. Par conséquent, la «nouvelle normalité» devient la norme, le temporaire devient durable. Nous avons sans doute sous-estimé l’impact positif à la fois sur le sentiment du marché et sur la valorisation qui ont alimenté le rallye d’avril.

Ne pas combattre la Fed

La première conséquence de ce «game changer» est de valider la théorie quantitative de la monnaie mais d’une manière différente de celle développée par M. Friedman qui supposait que la quantité de monnaie détermine le prix des biens. En fin de compte, la quantité d’argent injectée par les banques centrales depuis l’introduction du QE a effectivement fait monter les prix des actifs, mais pas ceux consommés par les ménages. En fin de compte, le prix ne reflète que l’équilibre entre l’offre et la demande. Si l’offre reste inchangée ou diminue en raison du delisting ou de rachats d’actions et que la demande explose grâce à l’impulsion donnée par l’expansion du bilan des banques centrales, le prix des actions et des actifs risqués peut augmenter quels que soient leurs fondamentaux. Nous pourrions illustrer cela en comparant la vitesse monétaire, définie comme l’unité du PIB par unité de masse monétaire (M2), à celle que nous appelons la vitesse financière, à savoir l’unité de S&P 500 par unité de masse monétaire. Historiquement, les deux évoluent en parallèle, confirmant la relation entre l’économie et le rendement des actions. Depuis 2010 et les achats des banques centrales, la vitesse de l’argent a baissé pour atteindre un nouveau plancher en avril, tandis que le ratio S&P/M2 a nettement augmenté au cours de la période pour atteindre des niveaux d’avant 2008.

Du point de vue de l’allocation d’actifs, cette situation impliquerait que le célèbre adage «don’t fight the Fed» est de plus en plus valide et devrait être pris en compte dans toute décision tactique, à côté de l’analyse fondamentale, du positionnement, du suivi du sentiment et de la valorisation des marchés. Ce proverbe souligne également à quel point il peut être coûteux de ne pas être exposé au «bêta». C’est la raison pour laquelle nous sommes sélectifs dans notre exposition à la croissance, préférant les actifs ayant une plus grande sensibilité aux mesures des banques centrales que ceux ayant un bêta supérieur à la croissance. Nous avons ainsi augmenté notre allocation en obligations d’entreprises IG dans notre portefeuille malgré un environnement macro-économique détérioré. Nous pensons que ce soutien exceptionnel des banques centrales a modifié le «risk/reward» de cette classe d’actifs, en abaissant le «risque de liquidité» et en améliorant sa valorisation. L’action de la Fed a également allégé la pression sur le financement en USD et a amélioré la visibilité des actifs émergents. Compte tenu des outils disponibles en Chine pour de nouvelles mesures de soutien et de l’attractivité relative des actifs émergents, notre allocation actuelle a également une inclinaison en faveur des actions émergentes.

La tendance pourrait rester favorable à court terme

Le sentiment du marché semble désormais plus équilibré grâce à plusieurs facteurs techniques : 1) la normalisation observée sur le marché des bon du Trésor et le resserrement des spreads de financement aux États-Unis sur le marché interbancaire. 2) Depuis le début de la correction en février, environ 1’100 milliards de dollars ont été transférés vers des fonds monétaires US et 1’200 milliards de dollars supplémentaires vers des dépôts bancaires américains. On observe une tendance similaire dans d’autres pays. Cette montagne de liquidités pourrait être investie à court terme si la courbe COVID-19 continue de baisser. 3) Le faible positionnement actuel en actions, tel que suivi par notre analyse bêta pour les stratégies de hedge funds systématiques et discrétionnaires, pourrait s’inverser. Tout d’abord, si les actions continuent à grimper ou même à se stabiliser, la volatilité implicite et réalisée diminuera, ce qui déclenchera un nouvel appétit pour la prise de risque des portefeuilles. Deuxièmement, les stratégies de suivi des tendances qui sont actuellement short en actions mondiales et en spreads de crédit pourraient mécaniquement inverser leurs positions bientôt si la reprise se poursuit dans les semaines à venir. Ces éléments pourraient déclencher une nouvelle phase haussière pour les actifs orientés vers la croissance sans amélioration nette des fondamentaux. La divergence entre Main Street et Wall Street s’élargirait alors, au lieu de se resserrer.

Les prix «extrêmes» ont disparu, mais pas de notre point de vue

À première vue, lorsque l’on examine les performances d’avril ou du début de l’année pour la plupart des actifs risqués, la crise semble 1) derrière nous, 2) pas si dramatique et 3) plus proche d’un grand épisode de stress du marché que de celui provoqué par l’un des plus grands chocs macroéconomiques observés depuis la seconde guerre mondiale. Néanmoins, comme c’est souvent le cas, sous la surface, l’image et le récit que donnent les prix du marché semblent clairement différents. Pour plusieurs raisons, seuls quelques segments de marché se sont redressés en avril. Cela signifie que l’ampleur du rebond a été faible, tant en termes d’actifs que de secteurs orientés vers la croissance. Les matières premières cycliques, les marchés boursiers émergents, les secteurs d’actions cycliques et le crédit de moindre qualité sont tous plus proches de leurs creux observés en mars que de leurs sommets. À titre d’illustration, l’indice Russel 1000, qui a enregistré de bonnes performances en avril (+15%), est toujours à -20% depuis le début de l’année, loin derrière les autres indices américains. Cette concentration de la contribution à la hausse soulève, à notre avis, deux risques: 1) si l’économie met plus de temps que prévu à se normaliser, la distinction actuelle entre les gagnants et les perdants, fondée sur le concept de « destruction créative » de Schumpeter, pourrait être remise en cause. Notre « China GDP Nowcaster » montre que, même si la reprise dans plusieurs secteurs est en bonne voie, les niveaux actuels dans plusieurs segments sont encore nettement inférieurs à ceux observés avant la crise. Nous avons une image similaire en Corée du Sud. Une récession plus large et plus longue limitera les avantages de cette disparité et affectera les gagnants actuels, car leurs revenus seront ajustés à la baisse. 2) Plus la concentration est importante, plus la fragilité des secteurs financiers est grande en raison d’un positionnement surchargé. Un nouveau choc lié à une surprise négative sur COVID-19 déclenchera une nouvelle boucle de rétroaction négative entraînée par une « fuite vers la liquidité ».

Pour faire face à ces deux sources de risque, nous avons décidé d’ajouter, outre notre surpondération à la fois dans le crédit IG et les actions émergentes, une exposition à la volatilité implicite à long terme qui fournira une protection convexe dans notre portefeuille en cas de nouvelle baisse brutale. La probabilité que le fameux adage «vendre en mai» l’emporte sur «ne combattez pas la Fed» et «the trend is your friend» reste loin d’être nulle, malgré la chanson chantée en Avril: «Money, Money, Money».

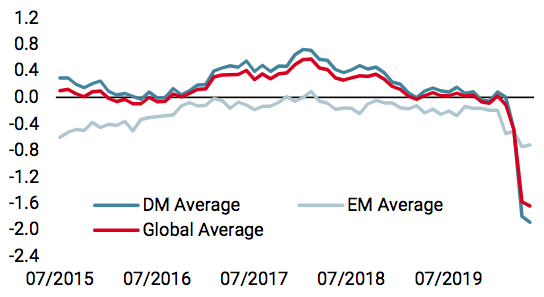

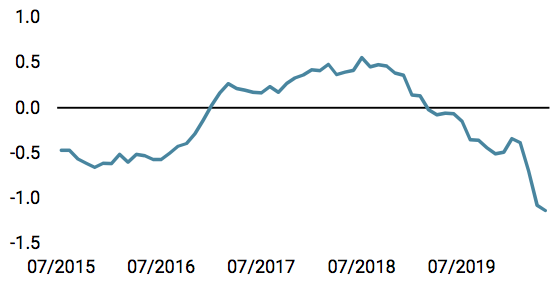

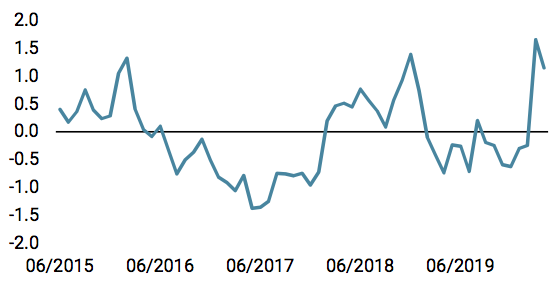

Nowcasters

Sources: Unigestion. Bloomberg, au 30 avril 2020

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à une autre personne.

Les informations et les données présentées dans ce document peuvent porter sur l’activité générale du marché ou les tendances du secteur, mais ne constituent pas des prévisions, des recherches ou des conseils de placement. La présente n’est pas une promotion financière et ne constitue nullement une offre, sollicitation ou recommandation de quelque nature que ce soit, d’investir dans les stratégies ou dans les véhicules d’investissement auxquels le document fait référence. Certaines des stratégies d’investissement décrites ou auxquelles il est fait allusion dans la présente publication peuvent être interprétées comme des investissements à haut risque ou difficiles à réaliser, par ailleurs susceptibles de subir des pertes importantes et soudaines, notamment une perte totale de l’investissement.

Les points de vue en matière d’investissement, ainsi que les opinions ou analyses économiques et boursières exprimées dans le présent document représentent le jugement d’Unigestion à la date de publication, sans tenir compte de la date à laquelle vous avez accès à ces informations. Rien ne garantit l’exactitude de ces opinions, lesquelles ne prétendent pas non plus constituer une description complète des titres, des marchés et des évolutions qui y sont mentionnés. Toutes les informations fournies sont sujettes à modification sans préavis. Dans la mesure où le présent rapport contient des déclarations concernant l’avenir, ces déclarations sont de nature prospective et donc soumises à un certain nombre de risques et d’incertitudes, notamment l’impact des produits concurrents, les risques liés à l’acceptation du marché et des risques divers.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre d’information uniquement et peuvent provenir de sources extérieures. Même si nous estimons que les informations obtenues de sources publiques et de tiers sont fiables, nous ne les avons pas vérifiées de manière indépendante et ne pouvons donc garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ni garantie, expresse ou implicite, n’est faite ni ne sera faite par Unigestion à cet égard, et aucune responsabilité ni obligation ne saurait être assumée par Unigestion. Sauf indication contraire, la source est Unigestion. La performance passée n’est pas un indicateur de la performance future. Tout investissement comporte des risques, y compris le risque de perte totale pour l’investisseur.

Unigestion SA est réglementé et autorisé par l’Autorité fédérale suisse de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est réglementé et autorisé par la Financial Conduct Authority (FCA) au Royaume-Uni, et est enregistré auprès de la Securities and Exchange Commission (SEC) aux États-Unis. Unigestion Asset Management (France) S.A. est réglementé et autorisé par l’Autorité des marchés financiers en France (AMF). Unigestion Asset Management (Canada) Inc., qui possède des bureaux à Toronto et à Montréal, est inscrit comme gérant de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada, et comme gérant de fonds d’investissement en Ontario et au Québec. Son organisme régulateur principal est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asia Pte Limited est réglementé et autorisé par l’Autorité monétaire de Singapour (MAS). Unigestion Asset Management (Copenhagen) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Danish Financial Supervisory Authority (DFSA). Unigestion Asset Management (Düsseldorf) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN).