La performance de février a été considérablement affectée par une baisse générale de l'appétit pour le risque multi-actifs en raison des nouvelles politiques tarifaires des États-Unis affectant les perspectives de croissance mondiale.

Principaux points à retenir

Performance: Le mois de février a été marqué par une incertitude économique accrue en raison de la hausse des tarifs douaniers américains, des craintes d’inflation et du plus grand hack d’échange de cryptomonnaies de l’histoire, entraînant une volatilité et un sentiment baissier sur les marchés. Cependant, avec les perspectives d’entrées d’ETF substantielles et des développements institutionnels positifs, les marchés des crypto-monnaies ont commencé à rebondir.

Macro: Les investisseurs institutionnels s’éloignent de plus en plus des bons du Trésor américain en raison des inquiétudes liées à l’inflation, aux contraintes de liquidité et aux risques géopolitiques. Ceci conduit à une plus grande diversification vers les actifs alternatifs comme l’or et bitcoin. Avec l’amélioration des conditions macroéconomiques et l’intervention potentielle de la Fed pour atténuer les pressions sur les liquidités, bitcoin pourrait bénéficier d’une couverture contre l’instabilité financière et les risques de dette souveraine.

On-Chain: L’activité sur le réseau Bitcoin a récemment ralenti. La participation des particuliers a diminué et les sorties de capitaux des ETF s’est accélérée, en grande partie en raison du dénouement des positions sur le taux de base. Cependant, l’accumulation de bitcoins par les entreprises reste forte, les soldes d’échange continuent de diminuer et les tendances historiques post-Halving suggèrent un potentiel de hausse important dans les mois à venir.

Graphique du mois

Performance

La performance de février a été considérablement affectée par une baisse générale de l’appétit pour le risque multi-actifs en raison des nouvelles politiques tarifaires des États-Unis affectant les perspectives de croissance mondiale.

L’administration Trump a annoncé une augmentation des tarifs sur les importations canadiennes, mexicaines, européennes et chinoises, ce qui augmentera probablement le taux moyen des droits d’importation des États-Unis à son plus haut niveau depuis la Grande Dépression des années 1930.

En ce qui concerne les développements macroéconomiques, les données commerciales de janvier ont déjà révélé une augmentation très significative des importations américaines de marchandises en prévision de ces droits de douane, ce qui a entraîné le plus grand déficit commercial de l’histoire des États-Unis. Cela conduira probablement à une contraction technique du PIB américain au premier trimestre en raison d’un élargissement significatif du déficit commercial et des exportations nettes négatives, qui se reflète déjà dans le dernier rapport sur le PIB de la Fed d’Atlanta.

Le marché de l’or a également subi d’importantes perturbations, car les négociants en or se sont précipités pour importer de l’or physique aux États-Unis, entraînant une pénurie importante d’or sur le marché de Londres et une hausse significative du prix.

Tous ces développements sont révélateurs d’une croissance de l’incertitude économique mondiale, qui a également pesé sur le prix des cryptoactifs. Ils sont également révélateurs d’une augmentation générale des anticipations d’inflation en raison de la hausse des taux de droits de douane et des risques géopolitiques qui ont tendance à perturber les chaînes d’approvisionnement mondiales.

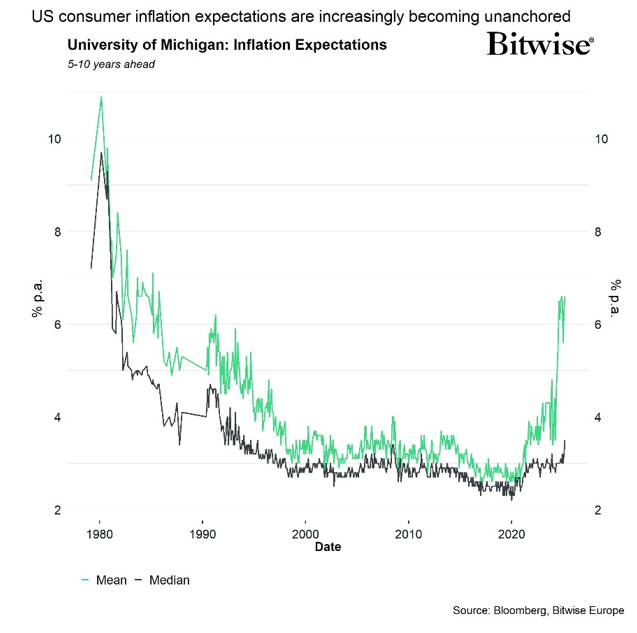

En fait, les dernières attentes des chiffres d’inflation sur la consommation américaine calculée par l’Université du Michigan ont révélé que les prévisions à moyen terme ont atteint leur plus haut niveau en plus de 40 ans. La dispersion au sein de cette enquête a également considérablement augmenté, ce qui signale une incertitude accrue quant aux perspectives d’inflation.

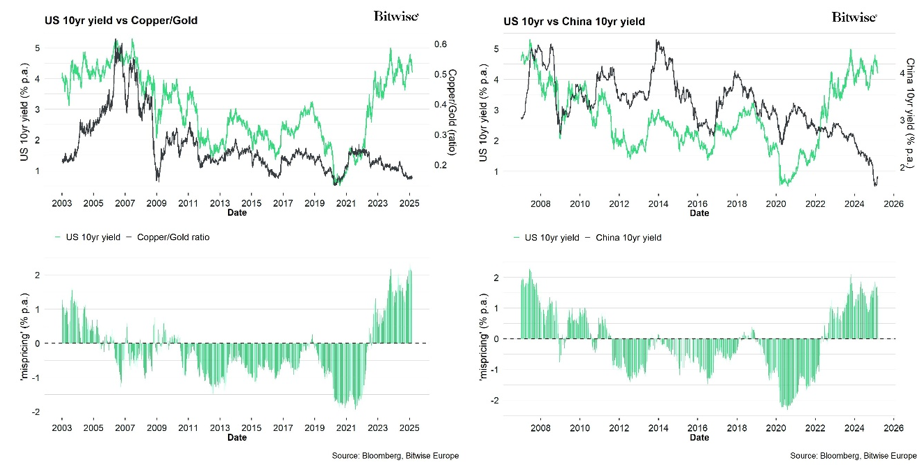

Il est intéressant de noter que les rendements des bons du Trésor américain ont continué à augmenter en raison de ces développements, malgré le fait que d’autres indicateurs de croissance mondiale à haute fréquence tels que le ratio cuivre-or ou le rendement chinois à 10 ans ont considérablement baissé (plus d’informations à ce sujet dans la section macroéconomique ci-dessous).

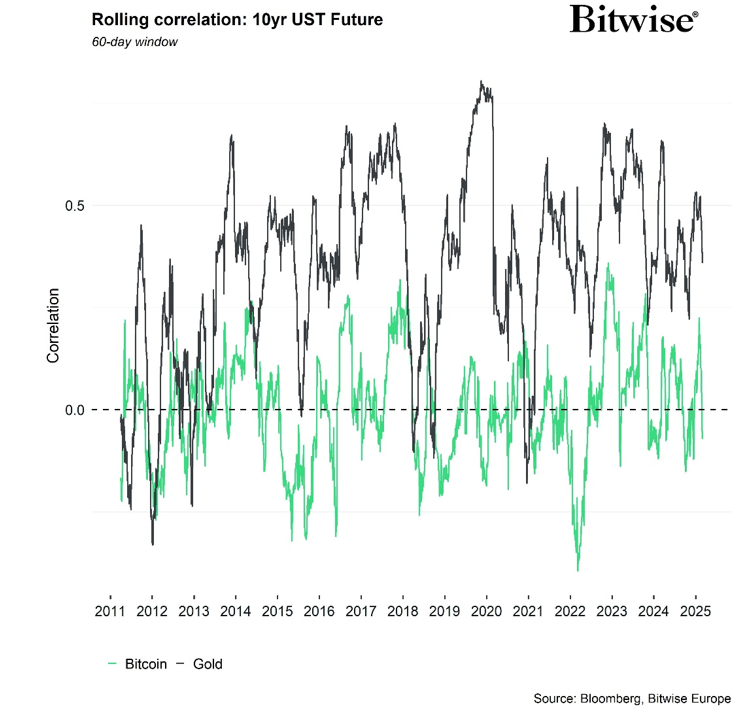

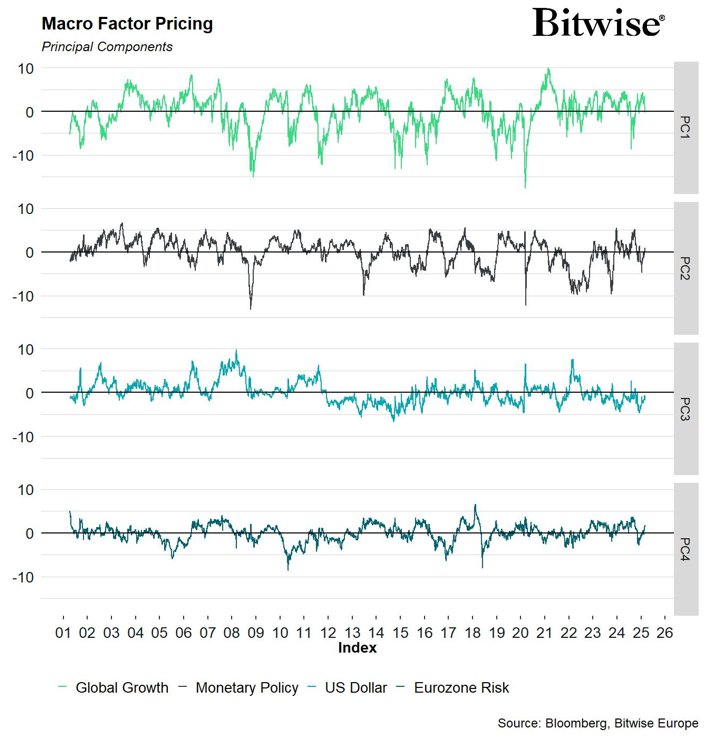

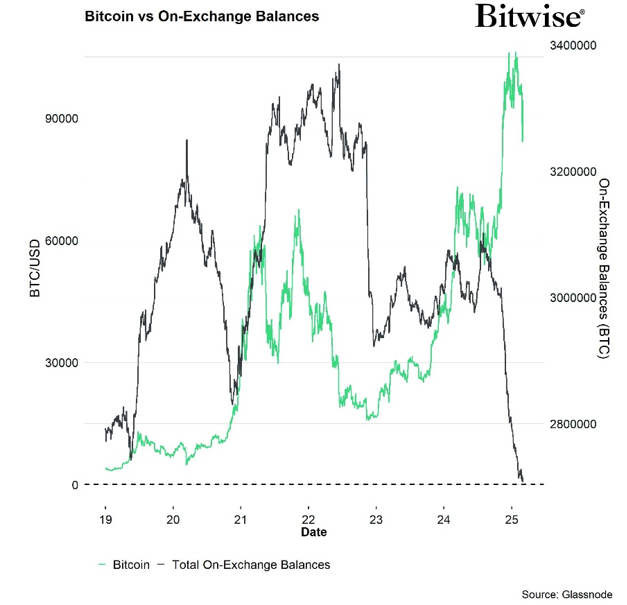

Nous pensons que la continuation de la tendance haussière des rendements des bons du Trésor américain est révélatrice d’un changement structurel à la suite des inquiétudes croissantes concernant l’inflation et/ou la viabilité budgétaire aux États-Unis. Dans ce contexte, bitcoin peut agir comme une «assurance de portefeuille» contre la défaillance souveraine en raison de sa faible corrélation par rapport aux bons du Trésor américain, ce qui pourrait également expliquer les déclarations récentes de certaines banques centrales de considérer bitcoin comme un actif de réserve alternatif (graphique du mois).

Un examen plus approfondi des performances de nos produits révèle que les altcoins ont nettement sous-performé en février. En fait, notre indice Altseason implique que seulement 30% de nos altcoins suivis ont réussi à surperformer bitcoin sur une base mensuelle. Ethereum a également sous-performé bitcoin en février.

Un développement notable qui a considérablement pesé sur le sentiment du marché en février a été le hack de l’échange ByBit.

Environ 1,4 milliard de dollars d’Ethereum (ETH) ont été volés à la bourse de crypto-monnaies ByBit, basée aux Émirats arabes unis, marquant le plus grand hack de crypto-monnaie de l’histoire. Nous avons couvert cet événement en détail dans notre rapport hebdomadaire de la semaine dernière.

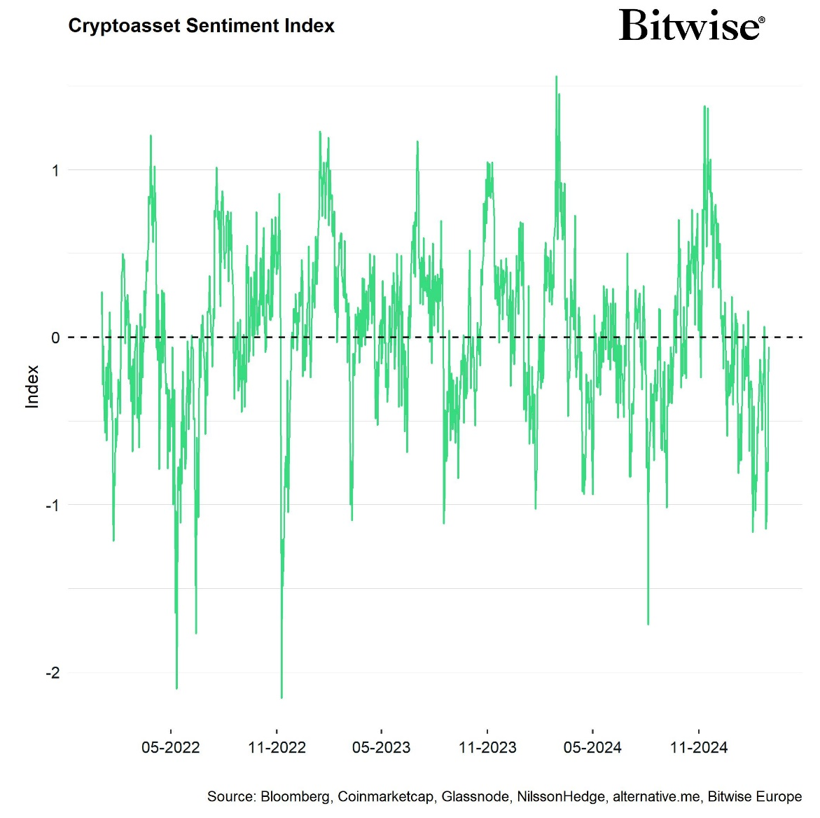

Le hack de ByBit a considérablement refroidi le sentiment du marché, déclenchant des signaux d’achat techniques contrariants sur notre indice de sentiment des cryptoactifs (tombant en dessous de -1 écart-type) au début de la semaine dernière (voir notre dernier rapport hebdomadaire publié le 3 mars 2025). De plus, le sentiment baissier était évident non seulement sur les marchés des cryptomonnaies, mais aussi sur les actions américaines, comme l’indique l’enquête AAII, où les lectures baissières ont atteint leur plus haut niveau depuis 2022.

Malgré une performance légèrement négative de la plupart des cryptoactifs la semaine dernière, le marché a connu une volatilité considérable. À un moment donné, bitcoin a connu une baisse de -27,6% par rapport à son pic historique, entrant brièvement en territoire de marché baissier.

Le principal moteur de la pression de vente semble être le dénouement des transactions de «carry trade». Dans de telles transactions, les investisseurs vendent à découvert des contrats à terme tout en prenant simultanément une position longue spot sur l’actif sous-jacent pour capturer le « taux de base ». Ce taux a récemment baissé de manière significative pour bitcoin et Ethereum, reflétant une réduction du contango sur le marché à terme. Par exemple, le taux de base annualisé sur 3 mois du bitcoin est passé de 16,3% par an en novembre 2024 à seulement 6,7% durant la dernière semaine de février.

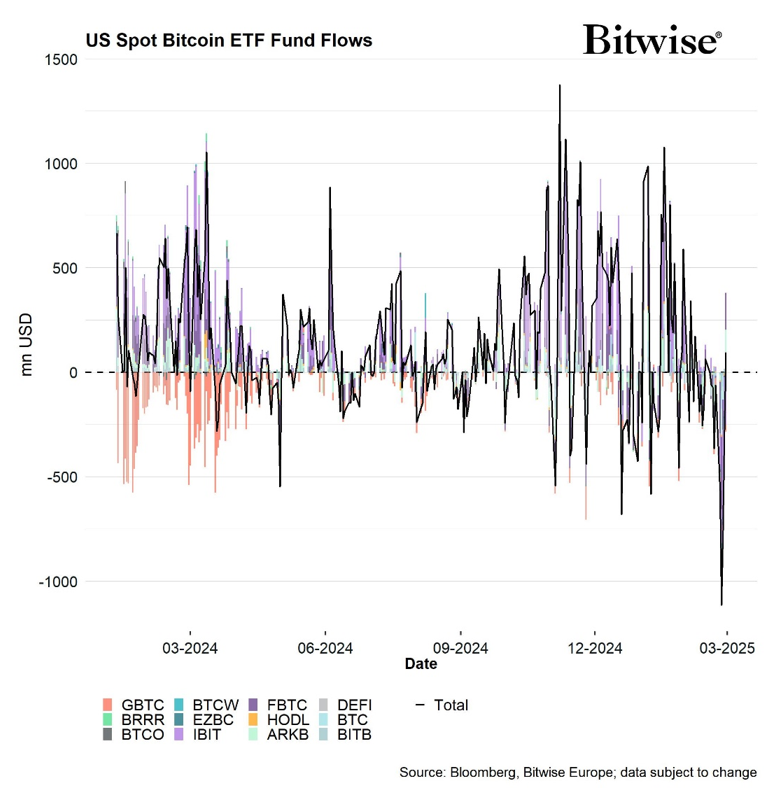

Le 26 février, lorsque la majeure partie des ventes a eu lieu, la plupart des pertes réalisées provenaient de gros investisseurs à court terme («whales») détenant entre 1’000 et 10’000 BTC ayant une période de détention comprise entre une journée et une semaine. Cela a conduit aux plus importantes sorties nettes quotidiennes et hebdomadaires des ETP crypto globaux, en particulier des ETF Bitcoin américains, qui ont connu une sortie nette de 1,14 milliard de dollars le 25 février.

Cependant, un tel sentiment baissier extrême pourrait également être interprété comme un signal contrarien.

L’une des principales raisons d’être optimiste est la perspective de flux encore plus élevés dans les ETF Bitcoin américains en 2025 que 2024, qui était déjà une année record. Cela laisse présager une tendance structurelle des flux positifs vers ces ETF dans les mois à venir.

Récemment, les prix des crypto-monnaies ont rebondi, sous l’effet de deux catalyseurs majeurs.

Tout d’abord, BlackRock a annoncé son intention d’intégrer bitcoin dans ses portefeuilles modèles, en allouant potentiellement 1 à 2% à ses stratégies d’investissement multi-actifs.

Deuxièmement, Donald Trump a déclaré sur Truth Social son intention d’établir une « réserve de cryptomonnaies américaines », couvrant les cinq principaux cryptoactifs (pas de stablecoins) par capitalisation boursière : Bitcoin (BTC), Ethereum (ETH), XRP, Solana (SOL) et Cardano (ADA). Cette annonce a déclenché une forte reprise du marché, bitcoin ayant bondi de près de 10% dimanche.

Suite à la déclaration de Trump, la probabilité d’une réserve nationale de bitcoins aux États-Unis en 2025 a dépassé 50% sur Polymarket, se situant actuellement à environ 62%.

Plus de détails sur ces développements sont attendus lors du tout premier « Crypto Summit » de la Maison Blanche, prévu pour le vendredi 7 mars.

Conclusion : Le mois de février a été marqué par une incertitude économique accrue en raison de la hausse des tarifs douaniers américains, des craintes d’inflation et du plus grand hack de cryptomonnaies de l’histoire. Ceci a entraîné une volatilité et un sentiment baissier sur les marchés. Cependant, avec les attentes de flux d’ETF substantiels et des développements institutionnels positifs, les marchés des crypto-monnaies ont commencé à rebondir.

Macro-environnement

Dans l’édition de ce mois, nous avons voulu examiner de plus près une potentielle rupture structurelle des bons du Trésor américain et comment cela pourrait affecter bitcoin et d’autres cryptoactifs à l’avenir.

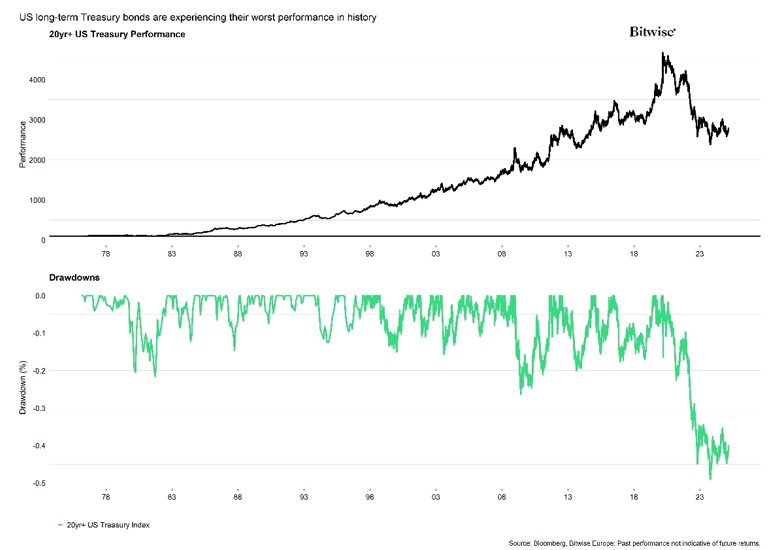

Une observation clé porte sur le fait que les obligations du Trésor américain à long terme sont actuellement embourbées dans leur pire marché baissier de l’histoire, avec une baisse de plus de -40% par rapport à leur dernier pic.

Les investisseurs institutionnels se sont généralement distancés des bons du Trésor américain, surtout après le gel des avoirs étrangers russes à la suite de l’invasion de l’Ukraine en février 2022.

Depuis lors, nous avons assisté à des ruptures majeures dans les corrélations établies qui laissent entrevoir une rupture structurelle et suggèrent que les investisseurs diversifient de plus en plus leurs avoirs vers des actifs refuges alternatifs.

Dans ce contexte, nous avons assisté à d’importantes ruptures de corrélations entre les bons du Trésor américain, les matières premières et les autres marchés obligataires. Par exemple, le rapport entre le cuivre et l’or a tendance à être un macro-indicateur à haute fréquence. Alors que le ratio cuivre/or a suivi une tendance à la baisse, les rendements des bons du Trésor américain ont continué à augmenter. Le ratio cuivre/or signale un ralentissement progressif de la croissance mondiale depuis 2022.

Le ratio cuivre/or à lui seul signale que les rendements des bons du Trésor américain à 10 ans sont mal évalués d’environ 2 points, c’est-à-dire qu’ils s’écartent d’environ 2 points de pourcentage de la relation à long terme.

Vous pouvez observer des signaux similaires du rendement souverain chinois à 10 ans, qui a récemment baissé à son plus bas niveau historique, alors que l’économie chinoise décélérait considérablement. Le rendement souverain chinois à 10 ans lui-même implique également que le rendement du Trésor américain à 10 ans devrait être supérieur d’environ 2 points de pourcentage.

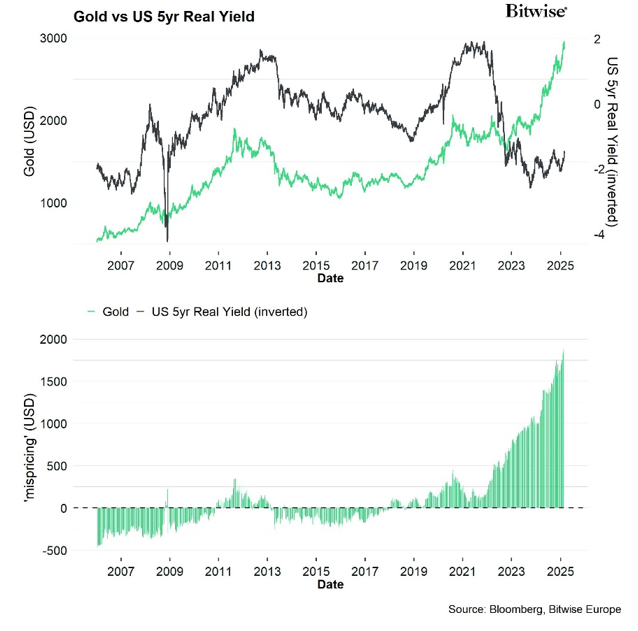

Nous constatons également des écarts considérables de l’or par rapport aux rendements réels américains. Jusqu’en 2022, il y avait une relation inverse très étroite entre le rendement réel américain à 5 ans (rendement TIPS) et le prix de l’or. Cette relation s’est également rompue récemment. Alors que les rendements réels ont augmenté, le prix de l’or a continué à se redresser pour atteindre de nouveaux sommets historiques.

Le fait que les rendements du Trésor américain ont continué d’augmenter depuis que la Fed a entamé son cycle de réduction des taux en septembre 2024 a laissé perplexe de nombreux analystes.

Les dernières données sur les avoirs étrangers en bons du Trésor américain révèlent que les principaux détenteurs comme la Chine ont continué à réduire leurs avoirs, tandis que les banques centrales ont continué à acheter des quantités importantes d’or. Les achats nets d’obligations et notes du Trésor américain à l’étranger ont diminué de -49,7 milliards USD, soit la plus forte baisse depuis mars 2021.

Nous savons également que le pourcentage d’or dans les réserves internationales de change a continué d’augmenter pour atteindre de nouveaux sommets pluriannuels et a déjà dépassé celui de l’euro.

Cela suggère fortement que les investisseurs institutionnels étrangers ont diversifié leurs avoirs en bons du Trésor américain dans d’autres actifs comme l’or.

La récente pénurie d’or physique et l’incapacité de la Banque d’Angleterre à livrer immédiatement de l’or au COMEX à New York en disent long à cet égard.

L’implication macroéconomique globale pour bitcoin est que les investisseurs institutionnels recherchent des actifs alternatifs.

L’annonce récente de la Banque nationale tchèque de diversifier une partie de ses réserves officielles dans bitcoin en est une indication claire. D‘autres banques centrales étrangères envisagent également de diversifier une partie de leurs avoirs en bons du Trésor américain dans bitcoin. En outre, les récents rapports 13F aux États-Unis ont révélé que les fonds souverains ont également commencé à investir dans les ETF Bitcoin.

En fait, il existe de solides arguments en faveur de bitcoin en tant qu’«assurance de portefeuille» contre le défaut souverain. De plus, la corrélation du bitcoin avec les bons du Trésor américain est également nettement inférieure à celle entre l’or et les bons du Trésor américain.

Ce que l’on appelle le «dilemme Bitcoin-Bond» est décrit plus en détail ici.

Une autre raison semble être liée au fait que les attentes d’inflation de la consommation américaine à moyen terme repartent à la hausse dans un contexte d’incertitude géopolitique croissante et la perspective d’une augmentation des tarifs douaniers mise en œuvre par l’administration Trump.

Aujourd’hui, la Fed envisage même de mettre fin au resserrement quantitatif (QT) sur la base de ses dernières délibérations révélées dans le dernier procès-verbal du FOMC de la réunion de janvier 2025 :

«[…] les réserves pourraient diminuer rapidement une fois la limite de la dette réglée et, au rythme actuel de la réduction des bilans, elles pourraient atteindre des niveaux inférieurs à ceux que le Comité jugeait appropriés.»

Les acteurs du marché s’attendent généralement à ce que la Fed mette fin au QT au milieu de 2025.

En effet, les conditions de liquidité aux États-Unis restent défavorables. La liquidité nette de la Fed américaine a été soutenue par le prélèvement du compte général du Trésor (TGA) et des prises en pension, qui semblent tous deux presque épuisés. Une nouvelle augmentation du TGA (en raison de la résolution de la limite de la dette) et des prises en pension pourrait entraver considérablement les efforts visant à fournir suffisamment de liquidités au système bancaire.

En outre, cette baisse de liquidité pourrait être exacerbée par l’échéance du programme de financement à terme bancaire (BTFP) qui devrait être remboursé intégralement à la fin de ce mois.

Le problème général reste que la liquidité globale continue de se resserrer, comme en témoigne l’écart élevé entre les taux SOFR et les fonds fédéraux.

En outre, les récents commentaires du nouveau secrétaire au Trésor, Scott Bessent, laissent entendre que la liquidité du marché des bons du Trésor américain à long terme reste mauvaise, ce qui est également exacerbé par les efforts continus de la Fed en matière de QT.

La Fed et le Trésor américain ont «gagné du temps» en déplaçant une partie importante des émissions de dette vers l’extrémité courte de la courbe, ce qui a également conduit à un «QE furtif». Les termes «QE furtif» ou «QE, pas QE» font référence à des politiques où les banques centrales injectent des liquidités dans le système financier d’une manière qui ressemble à un assouplissement quantitatif (QE) mais qui n’est pas officiellement étiquetée comme telle.

Cela étant dit, nous observons généralement une baisse des conditions de liquidité mondiale induite par le dernier resserrement des conditions financières, notamment en raison de la force précédente du dollar. Cela a particulièrement pesé sur la masse monétaire mondiale, comme l’indiquait déjà notre rapport mensuel de décembre 2024.

Ces évolutions macroéconomiques ont des implications majeures pour le marché:

- La baisse du TGA, des RRP et de la liquidité nette de la Fed, ainsi que les derniers commentaires du FOMC sur la pause du QT, suggèrent que la Fed pourrait intervenir plus rapidement que prévu.

- L’effondrement potentiel du marché des bons du Trésor en raison de changements structurels créés par les investisseurs étrangers implique également une probabilité plus élevée que la Fed doive intervenir pour fournir des liquidités au marché.

- Les tensions sur les liquidités augmentent les risques d’un «accident» dans le système financier traditionnel.

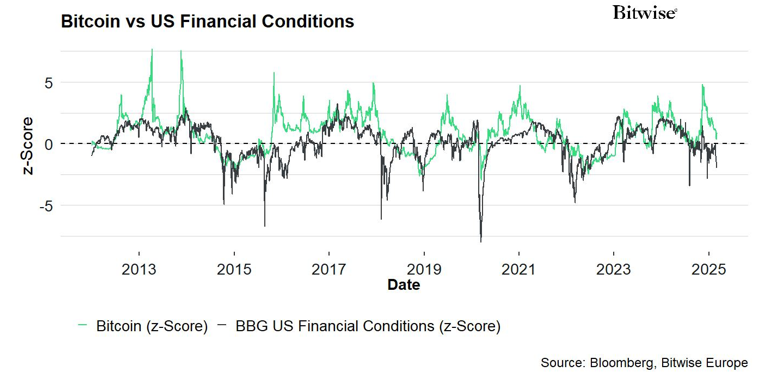

Dans le même temps, le resserrement financier a tendance à être un vent contraire pour les cryptoactifs, comme le montre le graphique suivant:

Les lectures négatives des conditions financières américaines du BBG impliquent que les conditions financières se resserrent et vice versa.

La bonne nouvelle est que les conditions macroéconomiques globales se sont récemment considérablement améliorées et que seul la force du dollar américain (en raison de la rhétorique belliciste des tarifs douaniers américains) reste un vent contraire. Tous les autres facteurs macroéconomiques, y compris la politique monétaire, les attentes de croissance mondiale et les risques pour la zone euro, se sont améliorés.

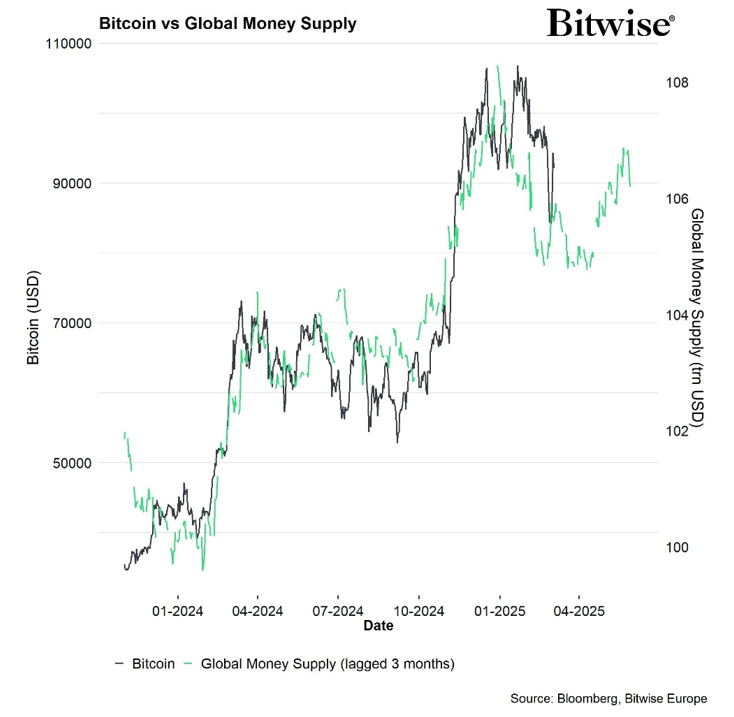

Plus récemment, bitcoin a suivi la baisse de la croissance de la masse monétaire mondiale, mais le récent retournement du dollar et la réaccélération de la masse monétaire suggèrent que cette baisse de la liquidité mondiale s’avérera probablement de courte durée.

Les craintes d’une récession aux États-Unis ont également refait surface le mois dernier, car le Department of Government Efficiency (DOGE) a déjà licencié des dizaines de milliers d’employés fédéraux cette année.

Selon Capital Economics, jusqu’à 200’000 employés fédéraux ont été licenciés jusqu’à présent. En conséquence, le nombre d’articles de Bloomberg sur les suppressions d’emplois et les licenciements a atteint son plus haut niveau depuis un an et les recherches sur Google pour «déposer une demande de chômage» dans le district de Columbia sont les plus élevées aux États-Unis. En fait, les dernières données sur les demandes initiales de chômage à Washington ont atteint leur plus haut niveau depuis la récession due au Covid.

Ces licenciements toucheront un marché du travail qui est moins en mesure d’absorber une augmentation soudaine du chômage, car les offres d’emploi globales sont restées faibles selon l’indice Daily LinkUp 10’000. Dans ce contexte, la baisse récente des offres d’emploi dans le secteur de la construction indique également un effet croissant de la faiblesse du marché immobilier américain sur l’emploi. Le logement aux États-Unis sera un domaine clé à surveiller pour évaluer la probabilité d’une récession.

Un autre casse-tête majeur pour les marchés est l’incertitude économique croissante induite par les tarifs douaniers américains.

Les dernières données commerciales ont révélé le plus grand déficit commercial de l’histoire des États-Unis en raison de l’augmentation des importations. Cela pourrait conduire à une contraction technique du PIB par le biais d’exportations nettes profondément négatives. En conséquence, le PIB annoncé par la Fed d’Atlanta a récemment diminué de manière significative.

En ce qui concerne l’inflation, les tarifs douaniers américains seront probablement inflationnistes en raison de la hausse des prix à l’importation et de l’inflation des prix à la production.

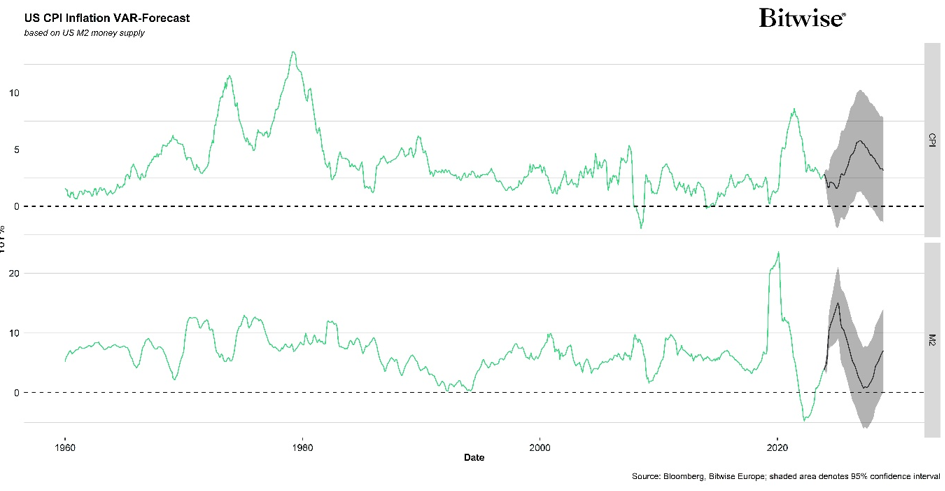

Cela dit, les craintes liées aux tarifs pourraient être exagérées à court terme en raison de l’impact important de la croissance de la masse monétaire américaine qui continue d’alimenter l’inflation sous-jacente aux États-Unis par le biais de l’inflation du logement et des loyers.

La croissance de la masse monétaire affecte également l’inflation avec des «décalages longs et variables» (environ 30 mois), c’est pourquoi la récente réaccélération de la croissance de la masse monétaire américaine n’affectera pas l’inflation du CPI américain de sitôt. Au contraire, la baisse précédente de la masse monétaire américaine sera probablement un frein à l’inflation du CPI américain au moins jusqu’à la fin de 2025.

Nous pourrions donc assister à une divergence significative entre l’inflation «head» et «core» pour le reste de 2025 en raison des distorsions dues à la hausse des tarifs douaniers. Cependant, la Fed pourrait faire face à des augmentations temporaires de l’inflation globale, étant donné que son mandat de stabilité des prix se concentre sur l’inflation sous-jacente (PCE), car nous n’assisterons pas à une nouvelle réaccélération de l’inflation avant 2026.

Les derniers chiffres à haute fréquence de Truflation prévoient également une baisse significative de l’inflation globale aux États-Unis au cours des prochaines semaines.

Cette baisse probable de l’inflation devrait alléger la pression sur la Fed et donner plus de marge de manœuvre pour de nouvelles baisses de taux, ce qui devrait fournir un vent macroéconomique portant pour les cryptoactifs.

Une plus grande incertitude économique pourrait provenir du fait que les actions Mag7 aux États-Unis sont fortement exposées aux revenus étrangers. Plus précisément, le secteur informatique américain génère près de 60% de son chiffre d’affaires à l’étranger, tandis que le Mag7 tire environ la moitié de son chiffre d’affaires d’activités à l’étranger. Des politiques étrangères antagonistes pourraient éventuellement cibler ce talon d’Achille de l’économie américaine. En fait, nous avons vu les premiers signes dans cette direction de la part de l’UE et de la Chine.

Cela reste un risque macroéconomique clair pour bitcoin en raison de la corrélation relativement élevée entre les actions américaines et les cryptoactifs à l’heure actuelle.

Conclusion : Les investisseurs institutionnels s’éloignent de plus en plus des bons du Trésor américain en raison des inquiétudes liées à l’inflation, aux contraintes de liquidité et aux risques géopolitiques. Ceci conduit à une plus grande diversification vers les actifs alternatifs comme l’or et bitcoin. Avec l’amélioration des conditions macroéconomiques et l’intervention potentielle de la Fed pour atténuer les pressions sur les liquidités, bitcoin pourrait bénéficier d’une couverture contre l’instabilité financière et les risques de dette souveraine.

Développements on-chain

L’incertitude macroéconomique a certainement également eu un impact négatif sur les développements on-chain.

Nous avions déjà signalé le déclin des tendances macroéconomiques favorables dans notre rapport de janvier 2025. La bonne nouvelle, c’est que ces facteurs macroéconomiques se sont récemment améliorés, comme indiqué ci-dessus.

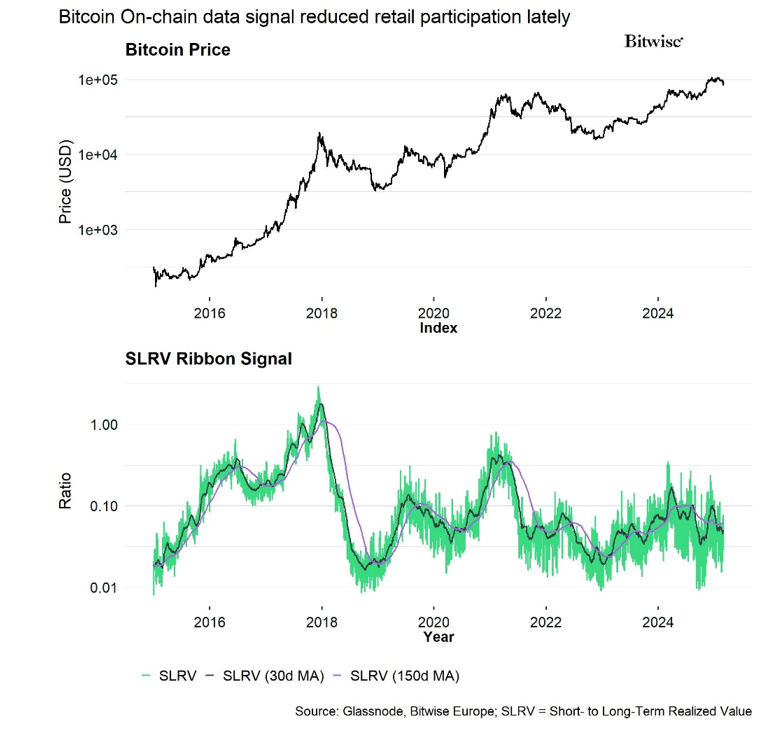

La mauvaise nouvelle est que certains de ces signaux on-chain mentionnés dans le rapport de janvier se sont détériorés depuis lors. Plus important encore, la participation des particuliers dans le réseau Bitcoin s’est récemment considérablement réduite, à en juger par la baisse des rubans SLVR et du momentum du volume d’échange. Le delta de l’offre semble également relativement élevé, signalant que l’afflux de nouveaux capitaux à court terme dans bitcoin semble ralentir.

Tous ces indicateurs impliquent que l’activité globale sur la chaîne Bitcoin a récemment ralenti.

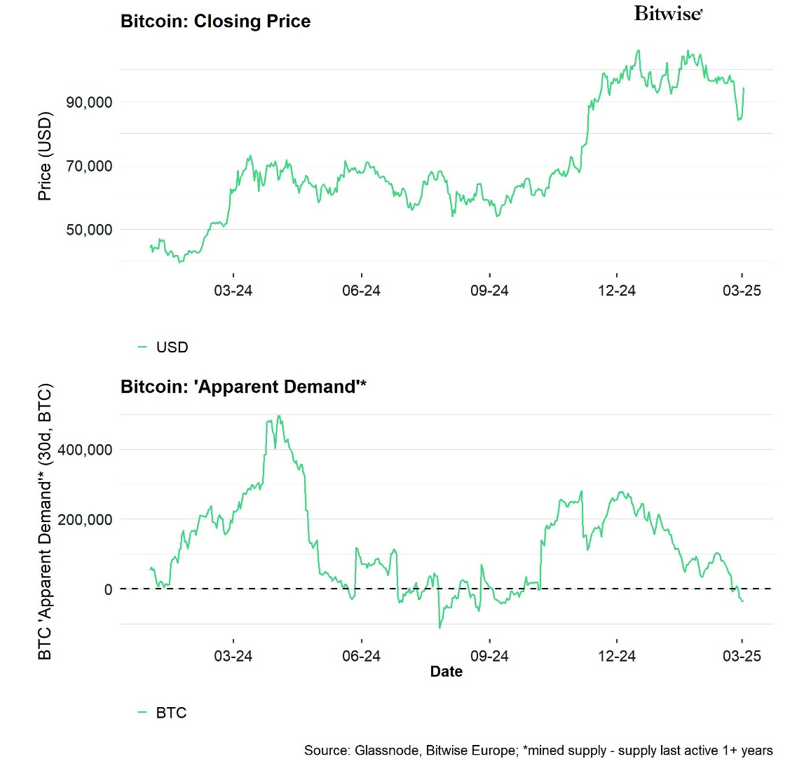

Ce point de vue est également corroboré par le fait que la «demande apparente» a ralenti au cours des dernières semaines et est récemment devenue négative pour la première fois depuis septembre 2024:

De plus, nous avons récemment assisté à une décélération significative des flux globaux d’ETP, en particulier des ETF Bitcoin américains qui ont connu des sorties record la semaine dernière. Cela a été attribué à la baisse significative du taux de base sur BTC, qui a entraîné un dénouement des transactions «carry trade» et a stimulé les sorties de capitaux des ETP.

En fait, ce sont les gros détenteurs à court terme qui sont responsables de la majeure partie des pertes réalisées lors de la vente du 26 février, et non les petits investisseurs particuliers, ce qui soutient l’hypothèse d’un dénouement des transactions de «carry trade».

Le bon côté des choses est que le sentiment des cryptoactifs étant déjà devenu très baissier rend moins probable une baisse à court terme. En fait, notre indice interne de confiance des cryptoactifs a chuté à son plus bas niveau depuis août 2024, date de la dernière capitulation significative du marché.

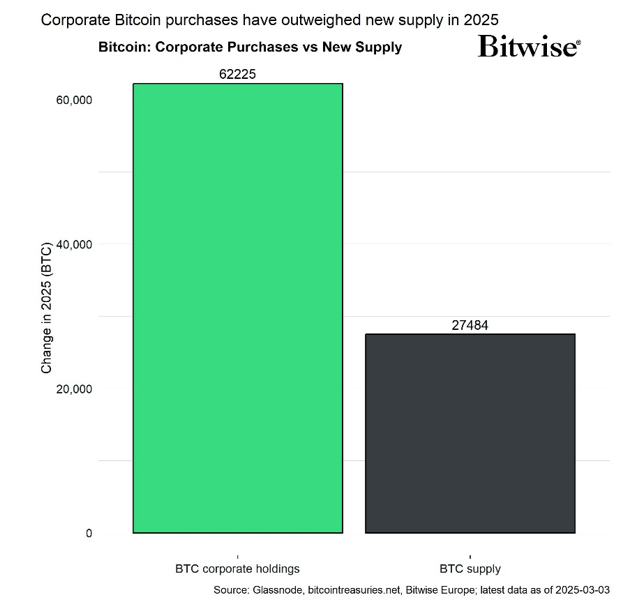

Sur une autre note positive, bien que les flux d’ETF Bitcoin aux États-Unis aient nettement ralenti, les entreprises ont continué à ajouter bitcoin à leurs bilans. Michael Saylor (MSTR) a acheté 27’989 BTC rien qu’en février. Les entreprises semblent généralement plus agnostiques en matière de prix que les investisseurs en ETP à cet égard.

Dans l’ensemble, nous avons vu les achats des entreprises dépasser par 2,4 fois la quantité de nouvelles offres de bitcoins en 2025.

Ce qui est impressionnant, c’est que les soldes de change ont continué à baisser, ce qui signifie que l’offre de liquide est restée à des niveaux bas malgré une pression de vente très importante sur les bourses. En fait, nous avons récemment constaté le plus grand nombre de volumes de ventes nettes sur les échanges au comptant depuis l’interdiction du minage en Chine en mai 2021.

À partir du moment où nous assisterons à un renversement des flux d’ETF aux États-Unis, ce qui est très probable en raison de la substitution en cours des allocations de portefeuille existantes en bitcoins et autres cryptoactifs, comme indiqué dans notre rapport du mois dernier, cela devrait continuer à exacerber le déficit d’offre observé sur les bourses.

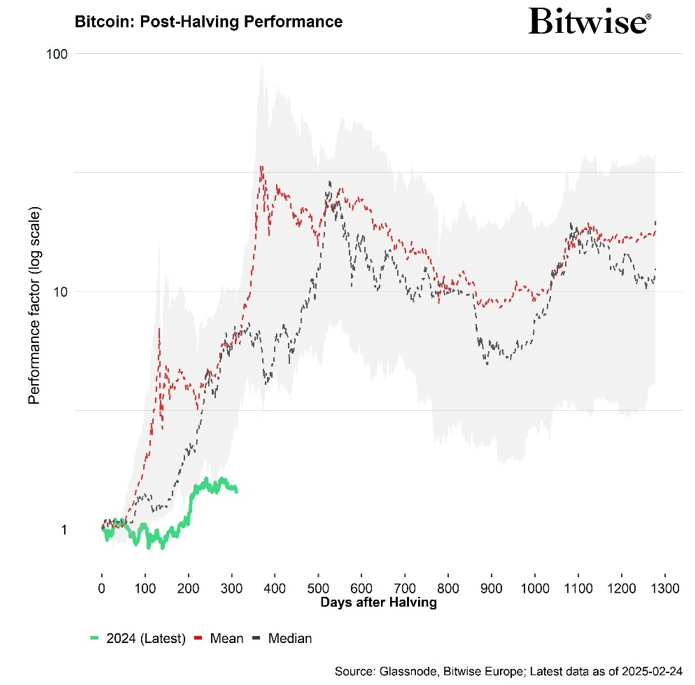

De plus, le choc d’offre émanant du Halving d’avril 2024 va probablement entrer dans sa «phase chaude» où son effet décalé devient le plus prononcé. Historiquement parlant, l’effet positif sur la performance du Halving a tendance à être le plus prononcé entre 200 et 400 jours après l’événement. Cette plage s’étendra sur les 3 prochains mois.

La performance médiane du bitcoin était de 18 fois sur une période de 500 jours après le halving, en moyenne sur les 3 derniers cycles de halving (2012, 2016 et 2020).

Dans ce contexte, il est important de souligner que le prix de bitcoin est actuellement nettement inférieur aux modèles de performance historiques après le Halving. Depuis l’événement Halving en avril 2024 (lorsque Bitcoin se négociait à environ 65k USD), Bitcoin n’a même pas doublé, ce qui implique toujours un potentiel de performance important dans ce cycle.

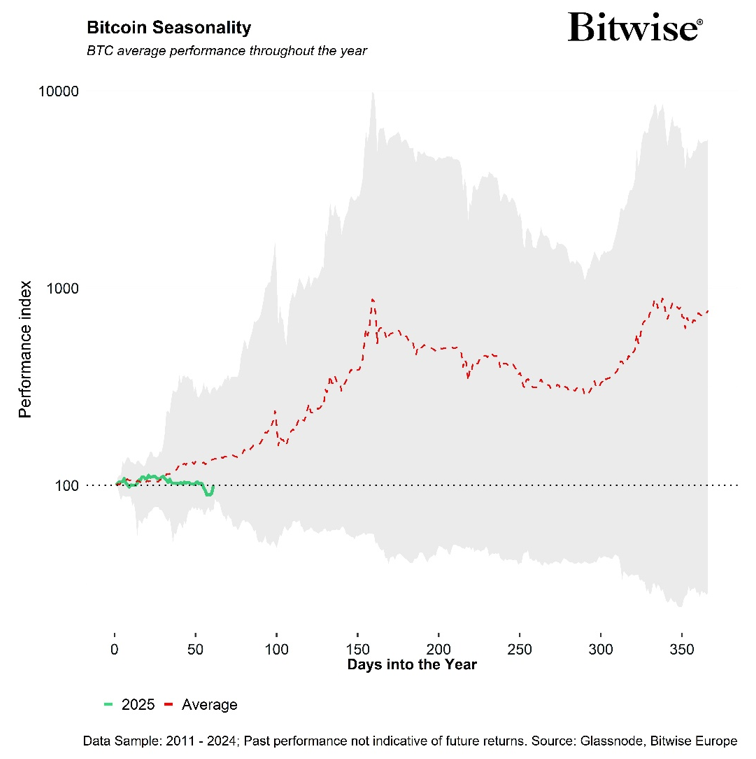

Des rendements décroissants ont été attendus pour ce cycle également, mais ce n’est toujours pas la moitié du rendement jusqu’à présent que nous avons vu lors du tout dernier cycle de halving après 2020 (où Bitcoin a été multiplié par 6). La saisonnalité très positive des performances de bitcoin sur les 3 prochains mois (jusqu’en juin) s’inscrit également dans ce constat.

Récemment, les prix des cryptoactifs ont rebondi, sous l’effet de deux événements clés.

Tout d’abord, BlackRock a annoncé son intention d’intégrer bitcoin dans ses portefeuilles modèles, ce qui pourrait conduire à une allocation stratégique de 1% à 2% dans ses portefeuilles multi-actifs internes. Les entrées structurelles dans les ETF Bitcoin américains seront un facteur clé cette année, comme indiqué dans nos prévisions pour 2025 .

Deuxièmement, Donald Trump a déclaré sur Truth Social son intention de créer une «réserve de crypto-monnaies américaine», qui comprendrait les cinq principales crypto-monnaies (pas de stablecoins) par capitalisation boursière : Bitcoin (BTC), Ethereum (ETH), XRP, Solana (SOL) et Cardano (ADA). Cette nouvelle a déclenché une flambée des prix, bitcoin à lui seul ayant gagné près de 10% dimanche 2 mars.

Suite à cette annonce, la probabilité d’une réserve nationale américaine de bitcoins en 2025 a grimpé en flèche sur Polymarket, dépassant à nouveau les 50%, et se situe actuellement à environ 62%. De plus amples détails sur ces développements devraient être partagés lors du tout premier «Crypto Summit» de la Maison Blanche, prévu pour le vendredi 7 mars.

Conclusion : L’activité sur le réseau Bitcoin a ralenti, la participation des particuliers diminuant et les sorties de capitaux des ETF s’accélérant, en grande partie en raison du dénouement des transactions de «carry trades». Cependant, l’accumulation de bitcoins par les entreprises reste forte, les soldes d’échange continuent de diminuer et les tendances historiques post-Halving suggèrent un potentiel de hausse important dans les mois à venir.

Cet article ne constitue pas un conseil en investissement, ni une offre ou une sollicitation d’achat de produits financiers. Cet article est publié par Bitwise Europe GmbH (« BEU »), une société anonyme domiciliée en Allemagne, à titre d’information uniquement et conformément à toutes les lois et réglementations applicables. BEU ne donne aucune assurance ou garantie explicite ou implicite concernant l’équité, l’exactitude, l’exhaustivité ou l’exactitude de cet article ou des opinions qu’il contient. Il est conseillé de ne pas se fier à l’équité, à l’exactitude, à l’exhaustivité ou à l’exactitude de cet article ou des opinions qu’il contient. Veuillez noter que cet article ne constitue ni un conseil en investissement, ni une offre ou une sollicitation d’acquisition de produits financiers ou de cryptomonnaies.

Avant d’investir dans des Exchange Traded Products (« ETP ») cryptographiques, les investisseurs potentiels doivent tenir compte des éléments suivants :

Les investisseurs potentiels doivent demander des conseils indépendants et prendre en compte les informations pertinentes contenues dans le prospectus de base et les conditions définitives des ETP, en particulier les facteurs de risque. Les ETP émis par BEU ne conviennent qu’aux personnes expérimentées dans l’investissement dans les crypto-monnaies et les risques d’investissement peuvent être trouvés dans le prospectus et les conditions finales disponibles sur www.etc-group.com. Le capital investi est à risque et des pertes allant jusqu’au montant investi sont possibles. Les ETP adossés à des crypto-monnaies sont des actifs très volatils et les performances sont imprévisibles. Les performances passées ne sont pas un indicateur fiable des performances futures. Le prix du marché des ETP variera et ils n’offrent pas de revenu fixe ou ne correspondent pas exactement à la performance de la crypto-monnaie sous-jacente. Investir dans des ETP comporte de nombreux risques, notamment des risques généraux de marché liés aux sous-jacents, aux mouvements de prix défavorables, aux devises, aux liquidités, aux risques opérationnels, juridiques et réglementaires.

À propos de Bitwise Europe

Bitwise Europe fournit aux investisseurs les outils nécessaires pour accéder aux opportunités d’investissement de l’écosystème des actifs numériques et de la blockchain. La société développe des titres innovants adossés à des actifs numériques, notamment ETC Group Physical Bitcoin (BTCE) et ETC Group Physical Ethereum (ZETH), qui sont cotés sur des bourses européennes, notamment XETRA, Euronext, SIX, AQUIS UK et Wiener Börse. Avec plus de quatre ans d’expérience, Bitwise Europe, anciennement ETC Group, est composée d’une équipe exceptionnelle de professionnels des services financiers et d’entrepreneurs ayant une expérience à la fois des actifs numériques et des marchés réglementés. La qualité et la sécurité des produits étant au cœur de son approche de création de produits, l’entreprise vise à lancer en permanence les meilleurs produits négociés en bourse de qualité institutionnelle.