Malgré les tensions géopolitiques et les frictions commerciales, la croissance du PIB en 2025 s’est révélée étonnamment résiliente, ne ralentissant que légèrement par rapport à 2024. Cependant, des vulnérabilités persistent, alors que plusieurs facteurs qui ont jusque-là soutenu l’économie mondiale pourraient s’avérer temporaires.

Par Marc-Antoine Collard, Chef économiste – Directeur de la recherche macroéconomique

Facteurs ayant soutenu l’activité mondiale en 2025

Tout d’abord, le «front-loading»1 des échanges commerciaux et de l’investissement a joué un rôle important. Anticipant les hausses tarifaires, les entreprises ont accéléré les importations au début de l’année. Cette poussée a temporairement stimulé la production industrielle et les volumes commerciaux, atténuant l’impact des mesures protectionnistes et fournissant un amortisseur vital pendant le premier semestre de 2025.

Tout d’abord, le «front-loading»1 des échanges commerciaux et de l’investissement a joué un rôle important. Anticipant les hausses tarifaires, les entreprises ont accéléré les importations au début de l’année. Cette poussée a temporairement stimulé la production industrielle et les volumes commerciaux, atténuant l’impact des mesures protectionnistes et fournissant un amortisseur vital pendant le premier semestre de 2025.

Deuxièmement, le boom de l’investissement dans l’intelligence artificielle (IA) est apparu comme un puissant moteur de croissance. Les dépenses consacrées aux infrastructures IA – des centres de données à la fabrication de semi-conducteurs – ont représenté une part significative de la croissance du PIB américain et ont contribué à soutenir l’activité en Asie et en Europe. Les exportateurs asiatiques de technologies ont en effet bénéficié d’une forte demande de puces avancées, tandis que les fournisseurs européens de services cloud ont attiré des entrées de capitaux accrues. Les États-Unis concentraient déjà 43% de la capacité mondiale installée des centres de données en 2024, contre 25% en Chine et 16% en Europe2 . Le récent dynamisme de l’investissement dans les centres de données aux États-Unis tient probablement en partie au déploiement accru des technologies d’IA. Cette vague d’investissements a non seulement soutenu la croissance, mais a également alimenté l’optimisme quant aux gains de productivité de long terme associés à l’IA. De plus, la bonne dynamique du marché boursier – tiré en grande partie par les gains dans le secteur tech – a généré des effets de richesse positifs pour les ménages à revenu élevé, soutenant la consommation privée.

Troisièmement, l’assouplissement des conditions financières à l’échelle mondiale a été un facteur de soutien. Bien que les taux directeurs soient restés restrictifs dans de nombreux pays, la plupart des banques centrales ont de nouveau assoupli leur politique monétaire cette année. La volatilité limitée du marché, la performance élevée des actions, les écarts de crédit serrés et les rendements relativement faibles des obligations ont facilité les emprunts et l’investissement des entreprises. Combinés à une situation financière solide chez les ménages, ces facteurs ont soutenu la demande intérieure malgré une certaine morosité des marchés immobiliers.

Enfin, des politiques fiscales expansionnistes ont fourni un soutien supplémentaire à l’activité. Par exemple, le programme public chinois de reprise de biens durables des ménages a été un contributeur important, aidant à compenser des faiblesses dans d’autres pans de l’économie.

Des vulnérabilités se profilent

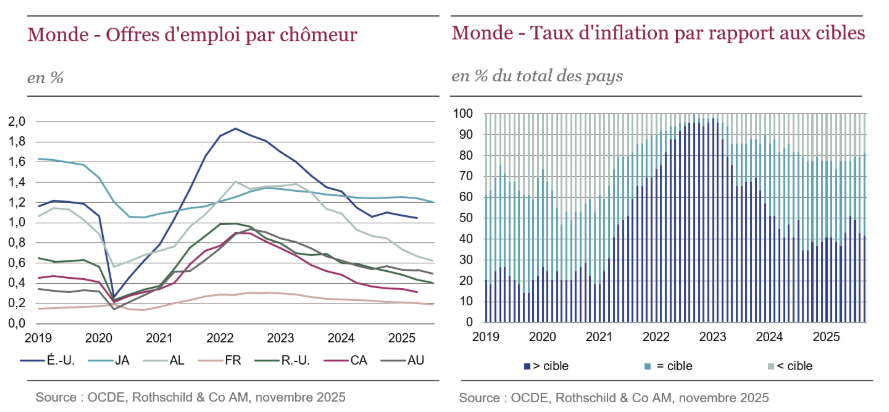

Malgré ce vent en poupe, une partie de la résilience de la croissance masque des fragilités sous-jacentes. La demande de travail a montré de nouveaux signes de modération cette année. Les taux de chômage ont augmenté dans la plupart des économies avancées – bien qu’ils restent historiquement bas – tandis que le nombre d’offres d’emploi par chômeur a généralement continué à diminuer et est maintenant inférieur à sa moyenne de 2019.

Les inquiétudes concernant une «bulle IA» augmentent également. Bien que l’IA soit une force transformatrice, son développement rapide pose des risques importants, en particulier pour la stabilité financière. L’enthousiasme des investisseurs a conduit les ratios cours/bénéfices du secteur à des niveaux historiquement élevés, suscitant des craintes de bulles d’actifs. Jamais auparavant autant de capital n’avait été déployé si rapidement dans une technologie qui, malgré son potentiel, n’a pas encore prouvé qu’elle pouvait être une source stable de profit. Dès lors, si les attentes en matière de bénéfices ne se matérialisent pas, une correction du cours des actions liées à l’IA pourrait déclencher une volatilité plus large du marché compte tenu du poids substantiel du secteur dans les principaux indices. La financiarisation de l’économie ayant fortement augmenté depuis le début des années 2000, l’impact d’une baisse des cours boursiers aujourd’hui pourrait s’avérer bien plus sévère que lors de la bulle internet.

En parallèle, l’impact de la hausse des tarifs douaniers sur l’économie américaine ne s’est pas encore entièrement fait sentir. En effet, des décalages entre l’annonce et l’imposition de tarifs plus élevés ont eu lieu, tandis que les entreprises se sont appuyées sur des stocks et d’amples marges bénéficiaires pour absorber le choc initial. Le taux moyen de droit de douanes mensuel observé (ex post) – calculé en divisant les revenus douaniers par la valeur des importations de marchandises – a fortement augmenté mais reste inférieur au taux effectif estimé, ce qui devrait impliquer une augmentation du recouvrement tarifaire dans les mois à venir. Cela dit, la baisse des importations américaines de biens tarifés par rapport aux biens non tarifés suggère que les droits de douane pèsent sur la demande et continueront à freiner le volume des échanges à mesure que les mesures annoncées prendront pleinement effet.

De manière générale, l’incertitude commerciale demeure un risque majeur. Des tarifs douaniers américains toujours élevés et une escalade potentielle des tensions commerciales pourraient saper les flux commerciaux mondiaux et l’investissement. La chute des prix à l’exportation des biens chinois pourrait intensifier les pressions concurrentielles sur les fabricants européens et asiatiques, érodant les marges et ralentissant la production industrielle.

Le dilemme des banques centrales

Les progrès récents en matière de désinflation ont été limités car l’inflation des biens a repris et l’inflation des services reste persistante dans de nombreuses économies. Concrètement, une proportion croissante de pays a maintenant une inflation supérieure à leur cible (ou au-dessus du sommet de leur fourchette cible) par rapport à la fin de 2024, tandis que les anticipations d’inflation ont augmenté dans certaines économies.

La Fed et la BCE naviguent au sein de paysages politiques contrastés mais tout aussi complexes. Pour la Fed, le défi consiste à trouver l’équilibre entre des pressions inflationnistes persistantes et des signes de ralentissement sur le marché du travail. Récemment, l’inflation sous-jacente aux États-Unis a oscillé autour de 3%2, alimentée en partie par les surcoûts liés aux tarifs et la résilience de l’inflation des services. Alors que les investisseurs anticipent de nouvelles baisses de taux suite aux récentes réductions, les membres du FOMC3 restent divisés. Une baisse des taux trop agressive risque de raviver l’inflation, tandis qu’un statu quo pourrait intensifier les fragilités du marché du travail et affaiblir la confiance. De plus, le shutdown gouvernemental récent a aggravé l’incertitude en limitant l’accès à des données fiables, obligeant la Fed à conduire à l’aveugle.

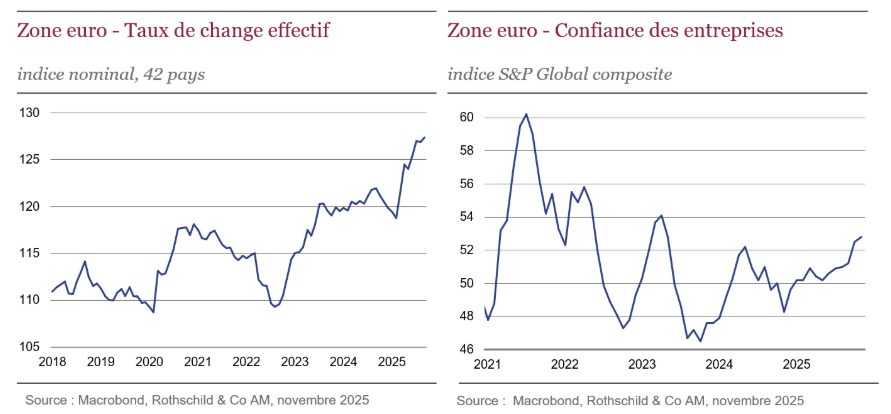

La BCE est confrontée à un dilemme différent: l’inflation en Zone euro a globalement convergé vers son objectif de 2%, ce qui a permis une série de baisses des taux à un niveau plus neutre pour soutenir la croissance face aux vents contraires extérieurs et à l’incertitude budgétaire. D’une part, les pressions sous-jacentes sur les prix – en particulier dans les services – restent tenaces, favorisant le statu quo actuel. D’autre part, les forces désinflationnistes découlant de l’appréciation de l’euro et de l’augmentation de la concurrence des importations chinoises pourraient exercer une pression à la baisse sur les prix des biens industriels de base, alimentant les espoirs de baisses supplémentaires des taux d’intérêt. En outre, les perspectives de croissance sont fragiles, pénalisées par des chocs extérieurs, l’apathie de l’investissement et le retard des mesures de relance budgétaire, notamment en provenance d’Allemagne. Cela dit, la hausse du PMI4 de novembre offre une lueur d’optimisme pour les perspectives de 2026.

Achevé de rédiger le 4 décembre 2025

[1] Stratégie d’anticipation des commandes ou des investissements avant une période d’incertitude ou de changement de politique commerciale.

[2] Source : OCDE, novembre 2025.

[3] Federal Open Market Committee : organe de la Fed en charge du contrôle des opérations d’open market aux États-Unis.

[4] Indice des directeurs d’achat, indicateur reflétant la confiance des directeurs d’achat dans un secteur d’activité. Supérieur à 50 il exprime une expansion de l’activité, inférieur à 50, une contraction.

Document à caractère publicitaire, simplifié et non contractuel. Les informations, commentaires et analyses contenus dans ce document sont fournis à titre purement informatif et ne sauraient être considérés comme un conseil en placement, un conseil fiscal, une recommandation ou un conseil en investissement de la part de Rothschild & Co Asset Management. Les informations/opinions/données contenues mentionnées dans ce document, considérées comme légitimes et correctes le jour de leur publication, conformément à l’environnement économique et financier en place à cette date, sont susceptibles d’évoluer à tout moment. Bien que ce document ait été préparé avec le plus grand soin à partir de sources réputées fiables par Rothschild & Co Asset Management, il n’offre aucune garantie quant à l’exactitude et à l’exhaustivité des informations et appréciations qu’il contient, qui n’ont qu’une valeur indicative et sont susceptibles d’être modifiées sans préavis. Rothschild & Co Asset Management n’a pas procédé à une vérification indépendante des informations contenues dans ce document et ne saurait donc être responsable de toute erreur ou omission, ni de l’interprétation des informations contenues dans ce document. Toutes ces données ont été établies sur la base d’informations comptables ou de marché. Les données comptables n’ont pas toutes été auditées par un commissaire aux comptes. En outre, compte tenu du caractère subjectif de certaines analyses, il convient de souligner que les informations, projections, estimations, anticipations, hypothèses et/ou opinions éventuelles ne sont pas nécessairement mises en pratique par les équipes de gestion de Rothschild & Co Asset Management ou de ses affiliés, qui agissent en fonction de leurs propres convictions. Certains énoncés prévisionnels sont préparés sur la base de certaines hypothèses, qui pourront vraisemblablement différer soit partiellement, soit totalement de la réalité. Toute estimation hypothétique est, par nature, spéculative et il est envisageable que certaines, si ce n’est l’ensemble, des hypothèses relatives à ces illustrations hypothétiques ne se matérialisent pas ou différent significativement des déterminations actuelles. La présente analyse n’est valable qu’au moment de la rédaction du présent rapport. R-co Valor est une Société d’investissement au Capital Variable immatriculée 789 648 409 RCS Paris. Les informations ne présument pas de l’adéquation de l’OPC présenté au profil et à l’expérience de chaque investisseur individuel. Rothschild & Co Asset Management ne saurait être tenu responsable d’aucune décision prise sur le fondement des éléments contenus dans ce document ou inspirée par eux. En cas de doute, et avant toute décision d’investir, nous vous recommandons de prendre contact avec votre conseiller financier ou fiscal. L’Organisme de Placement Collectif (OPC) présenté ci-dessus est organisé selon la loi française, et réglementé par l’Autorité des marchés financiers (AMF). L’investissement dans des parts ou actions de tout OPC n’est pas exempt de risques. Avant tout investissement, il est impératif de lire attentivement le DIC PRIIPS et prospectus de l’OPC, et plus particulièrement sa section relative aux risques. Chaque investisseur doit également s’assurer des juridictions dans lesquelles les parts ou actions de l’OPC sont enregistrées. Le DIC PRIIPS/prospectus complet est disponible sur notre site Internet : www.am.eu.rothschildandco.com. La valeur liquidative (VL) / valeur nette d’inventaire (VNI) est disponible sur notre site internet. Les informations présentées ne sont pas destinées à être diffusées et ne constituent en aucun cas une invitation à destination des ressortissants des États-Unis ou de leurs mandataires. Les parts ou actions de l’OPC présenté dans ce document ne sont pas et ne seront pas enregistrées aux États-Unis en application du U.S. Securities Act de 1933 tel que modifié (“Securities Act 1933”) ou admises en vertu d’une quelconque loi des États-Unis. Ces parts ou actions ne doivent ni être offertes, vendues ou transférées aux États-Unis (y compris dans ses territoires et possessions) ni bénéficier, directement ou indirectement, à une “U.S. Person” (au sens du règlement S du Securities Act de 1933) et assimilées (telles que visées dans la loi Américaine dite “HIRE” du 18/03/2010 et dans le dispositif FATCA). Veuillez noter que les performances passées ne sont pas un indicateur fiable des performances futures, et ne sont pas constantes dans le temps. La valeur des investissements et des revenus en découlant peut varier à la hausse comme à la baisse, et n’est pas garantie. Il est donc possible que vous ne récupériez pas le montant initialement investi. Les variations des taux de change peuvent affecter à la hausse comme à la baisse la valeur des investissements et des revenus en découlant, lorsque la devise de référence de l’OPC est différente de la devise de votre pays de résidence. Les OPC dont la politique d’investissement vise plus particulièrement des marchés ou secteurs spécialisés (comme les marchés émergents) sont généralement plus volatils que les fonds plus généralistes et d’allocation diversifiée. Pour un OPC volatil, les fluctuations peuvent être particulièrement importantes, et la valeur de l’investissement peut donc chuter brusquement de façon importante. Les performances présentées ne tiennent pas compte des éventuels frais et commissions perçus lors de la souscription et rachat des parts ou actions de l’OPC concerné. Les portefeuilles, produits ou valeurs présentés sont soumis aux fluctuations du marché et aucune garantie ne peut être donnée quant à leur évolution future. Le traitement fiscal dépend de la situation individuelle de chaque investisseur, et peut faire l’objet de modifications. Édité par Rothschild & Co Asset Management, Société de gestion de portefeuille au capital de 1 818 181,89 euros, 29, avenue de Messine – 75008 Paris. Agrément AMF N° GP 17000014, RCS Paris 824 540 173. Toute reproduction partielle ou totale de ce document est interdite, sans l’autorisation préalable de Rothschild & Co Asset Management, sous peine de poursuites