On commence à prendre nos marques dans le régime de confinement que les États ont, à de rares exceptions, imposé aux systèmes productifs afin de limiter au strict nécessaire les déplacements de population et, ce faisant, d’entraver/ralentir la diffusion du coronavirus. Et ces marques s’inscrivent dans un tout autre repère que celui qui nous est familier.

Par par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

Dans une récession ordinaire, le niveau d’activité baisse de quelques points de pourcentage sur plusieurs trimestres. Cette fois, la production a chuté de 15 à 35%, selon les pays, presque du jour au lendemain. Dans une récession ordinaire, les destructions d’emploi s’élèvent, dans un pays comme les États-Unis, à 3% de la population active, là encore sur plusieurs trimestre. Dans une récession longue et sévère comme celle de 2008-2009, ce chiffre dépassait 6%. Dans la récession présente, la chute est de 15% environ, mais en seulement quelques semaines. Il serait facile de multiplier les exemples. C’est une banalité de le dire, mais ça n’en est pas moins la réalité: ce choc est sans précédent. Cela oblige à faire preuve d’humilité quand on veut penser la suite, c’est -à-dire la sortie du confinement.

Dans une récession ordinaire, le niveau d’activité baisse de quelques points de pourcentage sur plusieurs trimestres. Cette fois, la production a chuté de 15 à 35%, selon les pays, presque du jour au lendemain. Dans une récession ordinaire, les destructions d’emploi s’élèvent, dans un pays comme les États-Unis, à 3% de la population active, là encore sur plusieurs trimestre. Dans une récession longue et sévère comme celle de 2008-2009, ce chiffre dépassait 6%. Dans la récession présente, la chute est de 15% environ, mais en seulement quelques semaines. Il serait facile de multiplier les exemples. C’est une banalité de le dire, mais ça n’en est pas moins la réalité: ce choc est sans précédent. Cela oblige à faire preuve d’humilité quand on veut penser la suite, c’est -à-dire la sortie du confinement.

Le confinement a été soudain, le déconfinement sera graduel

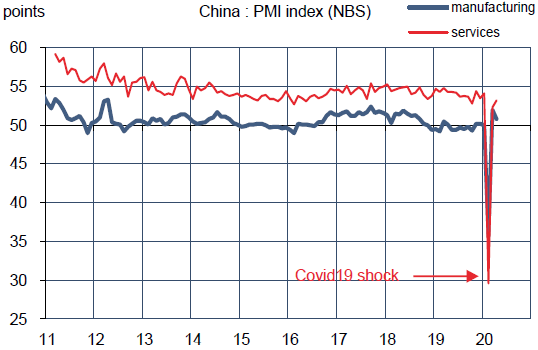

Pour un certain temps, il subsistera des mesures de distanciation, et personne, bien sûr, ne peut affirmer qu’il n’y aura pas de reconfinement en cas de deuxième vague. La réouverture des sites de production et d’échange se traduira par un fort rebond de la production et de la consommation. On le constate depuis quelques semaines en Chine.

Pour un certain temps, il subsistera des mesures de distanciation, et personne, bien sûr, ne peut affirmer qu’il n’y aura pas de reconfinement en cas de deuxième vague. La réouverture des sites de production et d’échange se traduira par un fort rebond de la production et de la consommation. On le constate depuis quelques semaines en Chine.

Il en ira de même ailleurs. Au niveau de déprime où sont tombés les indices de confiance des ménages et des entreprises, il paraît difficile d’aller plus bas. Le mois d’avril pourrait bien être le «pire» de cette crise. Ce qui suit sera moins mauvais, mais cela n’implique pas que le choc sera rapidement corrigé.

Primo, il y a des délais et des coûts de remise en route de l’économie.

Secundo, le choc, aussi bref soit-il, est d’une telle ampleur qu’il va causer des dommages durables sur les facteurs de production (hausse du chômage, hausse des faillites) et sur la productivité.

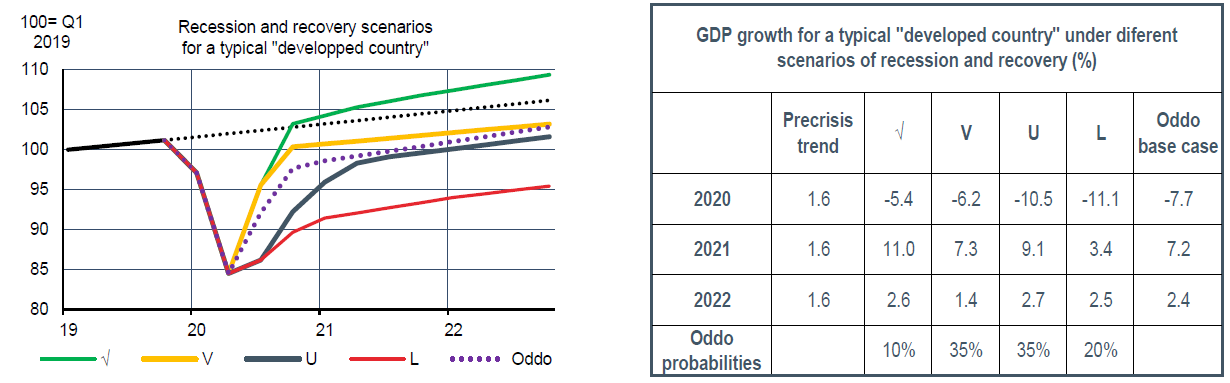

Enfin, tant qu’il n’existe pas un traitement disponible du Covid19 à grande échelle, le niveau d’incertitude va rester plus élevé que la normale, entraînant des reports de dépenses de consommation et d’investissement. Dans tous les cas, les profils de reprise seront façonnés en large partie par les modalités des plans de déconfinement.

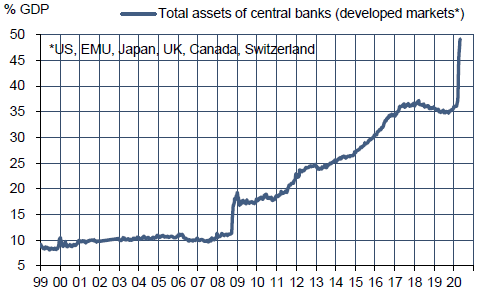

Le seul élément vraiment rassurant est que la réponse de politique économique, en particulier du côté des banques centrales, paraît bien proportionnée à la sévérité du choc. S’assurer que les institutions financières ne manquent pas de liquidité, que l’économie réelle ne subisse pas un assèchement du crédit, c’est éviter qu’une crise financière vienne s’ajouter à la crise sanitaire et à la crise économique.

Le futur de l’économie mondiale

La crise actuelle fait naître, ou plus exactement ravive, quelques questions essentielles touchant au fonctionnement futur de l’économie mondiale.

L’une concerne la facture de la crise, autrement dit l’accroissement de l’endettement public. En moyenne, dans les pays développés, les ratios dette/PIB vont augmenter d’environ 20 points. La solvabilité des États dépend moins du niveau de la dette que du taux auquel on peut la refinancer. C’est pourquoi les banques centrales seront amenées à prolonger, de manière plus ou moins explicite, la monétisation et le contrôle des courbes de taux.

L’une concerne la facture de la crise, autrement dit l’accroissement de l’endettement public. En moyenne, dans les pays développés, les ratios dette/PIB vont augmenter d’environ 20 points. La solvabilité des États dépend moins du niveau de la dette que du taux auquel on peut la refinancer. C’est pourquoi les banques centrales seront amenées à prolonger, de manière plus ou moins explicite, la monétisation et le contrôle des courbes de taux.

Une autre question touche au régime d’inflation qui émergera de cette crise. Après une longue phase de désinflation (post-1980) et une autre où l’on a craint la déflation (post-2008), certains avancent l’idée que l’inflation va repartir. L’argument, constamment démenti par les faits depuis dix ans, tient à l’expansion des politiques monétaires. C’est oublier qu’en situation de sous-emploi, créer de la monnaie n’entraîne pas d’accélération des prix. En réalité, le choc présent est fondamentalement déflationniste.

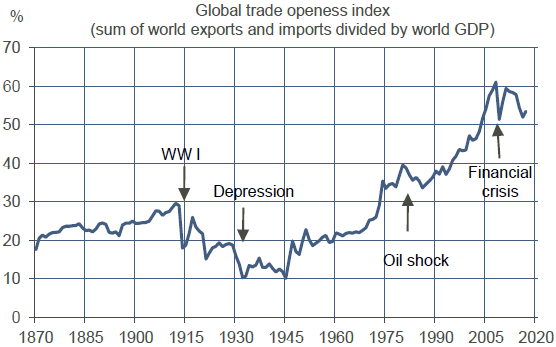

Un autre problème touche à la globalisation. La crise actuelle, prédisent certains futurologues de salon, amènerait à relocaliser toute la production et mettrait fin aux chaînes de valeur complexes. Sauf à supposer que la capacité même des échanges soit bridée autoritairement, dans une sorte de régime permanent de semi-confinement, on peine à voir pourquoi il y aurait une renonciation collective aux avantages du libre-échange (baisse des coûts, efficacité productive, extension des marchés).

Un autre problème touche à la globalisation. La crise actuelle, prédisent certains futurologues de salon, amènerait à relocaliser toute la production et mettrait fin aux chaînes de valeur complexes. Sauf à supposer que la capacité même des échanges soit bridée autoritairement, dans une sorte de régime permanent de semi-confinement, on peine à voir pourquoi il y aurait une renonciation collective aux avantages du libre-échange (baisse des coûts, efficacité productive, extension des marchés).

Cela dit, il est probable que la dépendance de l’économie mondiale à la Chine (qui a été l’une des facettes les plus visibles de la globalisation depuis vingt ans) sera remise en question. Outre les raisons fondamentales qu’il y a à critiquer la Chine (restriction d’accès à son marché intérieur, non-respect des règles de la concurrence, opacité), il y en a d’autres plus politiques. A l’approche de l’élection US de novembre, le président Trump va sans doute intensifier ses critiques de la Chine pour se poser en protecteur du peuple américain. Il faut donc s’attendre à ce que la guerre commerciale, qui a tant occupé l’attention depuis 2018, avant d’être éclipsée par le coronavirus, reparte de plus belle dans les prochains mois.

L’incertitude sanitaire va reculer, on veut l’espérer, mais on n’en a pas fini avec l’incertitude économique, financière et politique.

Sources: IMF, consensus, OurWorldinData, PIIE, Thomson Reuters, ODDO BHF