Après des années de soutien financier et budgétaire sans précédent, nous voici confrontés au retour d’une inflation structurellement plus élevée, une normalisation des taux d’intérêt, un durcissement des conditions de financement, et une croissance à long terme vraisemblablement plus limitée. Quel style et facteur privilégier dans ce nouveau cycle?

Par Anthony Bailly et Vincent Iméneuraët, Gestionnaires actions européennes

Nous assistons depuis plus d’un an et demi à une surperformance du style Value. Elle se confirme et s’accélère depuis le début de l’année 2022, et ce, malgré la baisse du marché. Nous revenons sur ce changement de tendance qui nous paraît structurel, sur les raisons qui expliquent cette surperformance, et nous étudions les éléments prospectifs qui pourraient justifier la poursuite de ce mouvement.

Comment s’est comportée la Value sur la période récente?

La surperformance de la Value a débuté en novembre 2020 avec l’annonce des premiers vaccins qui ont marqué le début de la normalisation des économies. Depuis cette date, l’indice Eurostoxx Total Market Value (dividendes inclus) a progressé de 35%, surperformant le style Croissance de quasiment 28% sur la période. Même si elle a été freinée ponctuellement par des éléments exogènes (vagues Delta puis Omicron en 2021, guerre russo-ukrainienne début 2022), cette tendance se confirme et s’accélère depuis le début de l’année 2022.

Avec l’amélioration de la situation sanitaire en Europe et l’inflation née des chocs d’offre (perturbations sur les chaînes d’approvisionnement, pénuries de matières premières, choc énergétique et alimentaire avec la crise russo-ukrainienne), le marché a acté le changement de paradigme sur les taux d’intérêt et s’est reconcentré sur les fondamentaux, ce qui a fortement bénéficié au style Value, malgré le contexte géopolitique et le ralentissement ponctuel en Chine qui pèsent sur les indices mondiaux.

Ainsi, depuis le début de l’année 2022, l’Eurostoxx dividendes réinvestis est en repli de 14,3%(1). Avec un repli de 8,0%(1), l’Eurostoxx Total Market Value surperforme nettement son indice de référence dans la baisse du marché, et plus encore, l’Eurostoxx Total Market Growth, qui recule de 21,6%(1).

La baisse du marché s’explique donc principalement par la sous-performance des valeurs de croissance qui représentent un poids important des indices, et dont la valeur actuelle est fortement pénalisée par la hausse des taux, particulièrement ceux réels anticipés (net d’inflation), en raison du phénomène d’actualisation des bénéfices plus lointains et donc plus sensibles aux taux.

Comment expliquer cette surperformance?

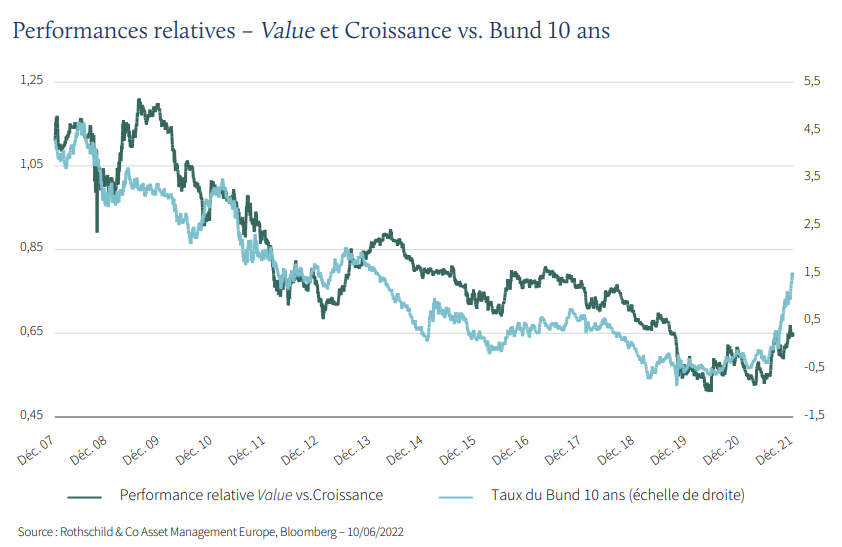

La corrélation entre la Value et les taux, qui avait fortement pénalisé la Value depuis la crise financière et la mise en place des politiques de Quantitative Easing(2), fonctionne dans les deux sens, et lui bénéficie donc depuis le début de l’année. Un point bas a été touché sur les taux en 2020, avec la première pandémie mondiale en un siècle (voir graphique). On assiste depuis à un changement de paradigme, animé dans un premier temps par la remontée des anticipations inflationnistes, née des divers chocs d’offre et d’une demande alimentée par l’épargne accumulée pendant la période “Covid-19”; puis dans un deuxième temps, par le changement d’attitude des banques centrales, reconnaissant leur erreur de jugement sur le caractère transitoire de l’inflation, les obligeant à augmenter les taux directeurs et se traduisant par une hausse des taux réels.

Le marché obligataire a déjà acté cette situation avec une hausse du Bund(3) particulièrement marquée depuis le début de l’année (+170 points de base), reflétant la normalisation des politiques monétaires à venir, pour faire face à une inflation non observée depuis 40 ans.

Les valeurs de Croissance ont bénéficié de la forte visibilité offerte sur des cashflows actualisés à des taux négatifs, ce qui a inflaté leur valorisation au cours de la dernière décennie. Ces titres constituaient alors l’alternative la plus attractive aux taux négatifs, et étaient donc considérés comme des valeurs refuges. Cet environnement est désormais révolu dans le contexte de normalisation des politiques monétaires en cours. On notera ainsi que ces secteurs de croissance ont particulièrement souffert, à l’image des biens de consommation et de la technologie, en repli de respectivement 25,3%(4) et 28,3%(4) depuis le début de l’année. Nous sommes convaincus que la sous-performance des valeurs de Croissance n’est pas terminée, leur niveau de valorisation restant encore élevé. À titre d’illustration, malgré la correction récente, la valorisation du secteur technologique ressort encore dans le 75ème percentile de valorisation en prenant un historique de valorisation de 2015 à 2022. La normalisation des politiques monétaires devrait donc encore peser sur le secteur.

À l’inverse, les secteurs Value affichent des valorisations proches de leurs plus bas historiques, les rendant plus attractifs dans le contexte actuel.

La surperformance du style Value en 2022 s’explique donc, dans un premier temps, par la très bonne performance de l’énergie et des matières premières, qui profitent de la hausse des prix des sous-jacents dans un contexte géopolitique tendu en Europe ; et dans un second temps, par le segment défensif de la Value qui a particulièrement bien résisté, comme en témoigne la performance positive du secteur des télécommunications. En revanche sa composante cyclique (banques, construction, automobile, loisirs & voyages) a souffert des craintes qui pèsent sur la croissance, et affiche une performance plus en ligne avec le marché.

Cette surperformance de la Value va-t-elle se poursuivre?

Le rebond récent des taux reste faible au regard de la forte baisse que l’on a connu depuis 2008. Le Bund est aujourd’hui à un niveau de 1,5%, niveau qu’il n’avait pas atteint depuis 2014. Combler l’écart de performance depuis cette date implique un potentiel de surperformance de la Value par rapport à la Croissance de 35%(5).

Au cours de la deuxième partie de l’année, cette surperformance de la Value pourrait se faire via son pan cyclique. En effet, les secteurs de l’automobile, de la construction et des loisirs & voyages intègrent déjà un net ralentissement économique. Au regard des besoins d’investissement, de l’épargne accumulée par les ménages et du soutien des États, nous sommes plus constructifs sur le scénario de croissance. Cette conviction est confortée par le maintien des indices PMI à un niveau élevé des deux côtés de l’Atlantique. Tant que le pic d’inflexion ne sera pas atteint sur l’inflation, les inquiétudes des investisseurs sur un scénario de récession peuvent encore entrainer de la volatilité et une nouvelle jambe de baisse des marchés. Néanmoins, nous avons le sentiment que nous devrions atteindre un point d’inflexion sur les trois sujets qui inquiètent les investisseurs dans les mois qui viennent: l’inflation semble être proche de son pic aux États-Unis, les craintes sanitaires s’apaisent en Chine et le conflit russo-ukrainien semble prendre le chemin de la désescalade. Dans un tel scenario, le potentiel de performance sur ces secteurs est très important.

Outre ces éléments, le secteur qui nous parait offrir actuellement le plus de potentiel est le secteur bancaire, compte tenu de sa sensibilité aux taux et du contexte de normalisation des politiques monétaires. Sa performance depuis le début de l’année s’est pourtant fortement décorrélée des taux souverains, reflétant les craintes du marché d’une hausse des taux de défaut. Même en cas de ralentissement, l’impact très positif des taux sur le secteur ne nous parait pas pris en compte, et cette décorrélation représente une opportunité à saisir pour se positionner sur ces valeurs.

Par ailleurs, on identifie désormais de nouveaux éléments qui militent pour une inflation plus consistante à long terme que dans la dernière décennie: la transition durable qui renchérit le prix des matières premières mais pas seulement, les relocalisations, et le vieillissement de la population qui réduit la part des personnes en emploi ainsi que la capacité d’épargne des ménages. Dans cette nouvelle ère, passée leur phase de normalisation, les taux d’intérêt devraient refléter ces nouvelles conditions et se maintenir sur des niveaux plus élevés, ce qui milite en faveur d’une poursuite de la surperformance de la Value.

Comment la Value peut se comporter en cas de récession?

Dans un scénario de récession, la valorisation n’est pas l’argument premier. On ne peut exclure un tel scénario au vu de la rapide remontée des taux qui pourrait affecter les investissements des entreprises, impacter le secteur immobilier, et provoquer une récession.

Plusieurs éléments peuvent néanmoins être relevés. Tout d’abord, il faut avoir en tête que les bilans des sociétés Value se sont fortement assainis par rapport à la situation pré-Covid-19. Les banques en sont le meilleur exemple, avec des ratios de solvabilité qui sont beaucoup plus élevés que lors des cycles précédents. Il en est de même sur l’ensemble des secteurs industriels, qui ont vu leur ratio de dette nette/fonds propres s’améliorer significativement. La crainte de Value Trap(6) parait donc limitée sur ce cycle. Nous sommes dans un contexte où les sociétés cycliques présentent à la fois des situations bilancielles plus saines et des valorisations plus attractives, offrant aux gérants Value des opportunités d’investissement avec des fondamentaux plus solides que dans les cycles précédents.

Par ailleurs, il existe des secteurs défensifs, tout à fait compatibles avec un biais Value, qui permettent de naviguer dans les phases de ralentissement du cycle économique: les télécommunications et la distribution en sont quelques exemples, et on pourrait également ajouter l’énergie voire les matières premières, dans le contexte géopolitique actuel.

Enfin, la thématique Croissance pourrait être exposée à un risque de Growth Trap(7), caractérisé par des valorisations toujours élevées, qui n’intègrent pas encore le changement de régime sur les taux d’intérêt et des ajustements de croissance long terme, avec une intervention plus forte des régulateurs sur des situations de quasi-monopole ou d’optimisation fiscale, et la fermeture de certains marchés (en Chine).

Conclusion

On assiste donc à la fin de la période 2014-2020, qui a été marquée par les craintes de déflation, les taux zéro, et le gonflement des bilans des banques centrales. Les valeurs Value, toujours fortement décotées, génèrent des dividendes élevés et une certaine indexation à l’inflation qui les protègent dans l’environnement actuel. Les investisseurs qui se sont largement détournés de ces valeurs au profit des valeurs de Croissance au cours des 10 dernières années pourraient être amenés à en redécouvrir les vertus.

Achevé de rédiger le 13 juin 2022

(1) Source : Bloomberg, 10/06/2022. Les performances sont calculées nettes et dividendes réinvestis.

(2) Politique économique et monétaire destinée à baisser les taux d’intérêt et à augmenter la masse monétaire. Cette mesure est généralement utilisée pour stimuler une économie lorsque le fonctionnement traditionnel de la politique monétaire n’est plus efficace, par exemple lorsque les taux d’intérêts sont bas ou proche de zéro

(3) Obligation émise pour le compte de l’État allemand, équivalent de l’OAT française. Le taux d’intérêt du Bund, dont la maturité est de 10 ans, est considéré comme la référence pour le marché allemand, mais aussi pour les marchés européens.

(4) Source : Bloomberg, 10/06/2022. Les performances sont calculées nettes et dividendes réinvestis.

(5) Source : Bloomberg, Rothschild & Co Asset Management Europe, 31/05/2022. Période du 01/04/2022 au 10/06/2022. Calcul du pourcentage nécessaire pour que le style Value rattrape le style Croissance sur cette période.

(6) Titres qui ont été fortement dépréciés et qui sont vus, à tort, comme de bonnes opportunités d’investissement Value.

(7) Erreur d’investissement qui consiste à supposer qu’une entreprise est un bon investissement, simplement parce qu’il y a des raisons de croire qu’elle va croître au cours des prochaines années.

Pour plus d’information sur le fonds et sur la stratégie Value email

Les informations, commentaires et analyses contenus dans ce document sont fournis à titre purement informatif et ne sauraient être considérés comme un conseil en placement, un conseil fiscal, une recommandation ou un conseil en investissement de la part de Rothschild & Co Asset Management Europe. Les informations/opinions/données contenues mentionnées dans ce document, considérées comme légitimes et correctes le jour de leur publication, conformément à l’environnement économique et financier en place à cette date, sont susceptibles d’évoluer à tout moment. Bien que ce document ait été préparé avec le plus grand soin à partir de sources réputées fiables par Rothschild & Co Asset Management Europe, il n’offre aucune garantie quant à l’exactitude et à l’exhaustivité des informations et appréciations qu’il contient, qui n’ont qu’une valeur indicative et sont susceptibles d’être modifiées sans préavis. Rothschild & Co Asset Management Europe n’a pas procédé à une vérification indépendante des informations contenues dans ce document et ne saurait donc être responsable de toute erreur ou omission, ni de l’interprétation des informations contenues dans ce document. Toutes ces données ont été établies sur la base d’informations comptables ou de marché. Les données comptables n’ont pas toutes été auditées par un commissaire aux comptes. En outre, compte tenu du caractère subjectif de certaines analyses, il convient de souligner que les informations, projections, estimations, anticipations, hypothèses et/ou opinions éventuelles ne sont pas nécessairement mises en pratique par les équipes de gestion de Rothschild & Co Asset Management Europe ou de ses affiliés, qui agissent en fonction de leurs propres convictions. Certains énoncés prévisionnels sont préparés sur la base de certaines hypothèses, qui pourront vraisemblablement différer soit partiellement, soit totalement de la réalité. Toute estimation hypothétique est, par nature, spéculative et il est envisageable que certaines, si ce n’est l’ensemble, des hypothèses relatives à ces illustrations hypothétiques ne se matérialisent pas ou différent significativement des déterminations actuelles. La présente analyse n’est valable qu’au moment de la rédaction du présent rapport. Rothschild & Co Asset Management Europe, Société de gestion de portefeuille au capital de 1 818 181,89 euros, 29, avenue de Messine – 75008 Paris. Agrément AMF N° GP 17000014, RCS Paris 824 540 173.