Les investisseurs individuels ont toujours été à la traîne des allocations institutionnelles au capital-investissement. Mais l’innovation dans les structures de fonds, y compris l’évolution du régime des fonds européens d’investissement à long terme en Europe, lui offre désormais une meilleure accessibilité.

Par Tim Boole, Responsable de la gestion des produits et Paul Lamacraft, Senior Investment Director

Au cours des 30 dernières années, les marchés privés, et en particulier le capital-investissement, sont devenus une option d’investissement clé pour les investisseurs institutionnels. D’après la recherche de Schroders Capital et le consensus du secteur, 10 à 20% des portefeuilles institutionnels sont désormais engagés dans les marchés privés, le capital-investissement constituant l’allocation d’actifs la plus importante et la plus établie.

En revanche, les allocations au sein des portefeuilles de gestion de patrimoine restent bien plus faibles: généralement inférieures à 10% et souvent inférieures à 5%. Mais des signes de changement apparaissent.

L’un des principaux moteurs de ce changement est l’innovation produit. L’évolution de la réglementation au cours des dernières années a permis la création de nouvelles structures de fonds qui éliminent certaines des anciennes barrières à l’investissement dans les marchés privés, y compris celles qui sont liées de manière cruciale à la liquidité. Ces nouveaux types de produits élargissent l’accès au capital-investissement et permettent à un plus large éventail d’investisseurs de participer à cette classe d’actifs dynamique.

Cet article explore les raisons pour lesquelles le capital-investissement suscite de plus en plus d’intérêt, ce qui a traditionnellement freiné les investisseurs fortunés et comment les nouvelles options de fonds contribuent à combler l’écart, en mettant l’accent sur le régime actualisé des fonds européens d’investissement à long terme (ELTIF) en Europe.

Q : Pourquoi les investisseurs devraient-ils envisager d’investir dans le capital-investissement?

Le capital-investissement a toujours été une source de fort potentiel de rendement, tant dans des environnements de marché favorables que difficiles.

Sur le long terme, les rendements moyens des actions privées dépassent généralement ceux des marchés publics. Cette dynamique a été mise sous pression ces derniers temps, car les actions cotées ont connu une longue période haussière sous l’impulsion de petits segments du marché américain. Cependant, alors que nous entrons dans une partie plus volatile du cycle, l’historique de performance à long terme du capital-investissement, en particulier dans des conditions de marché difficiles, est essentiel.

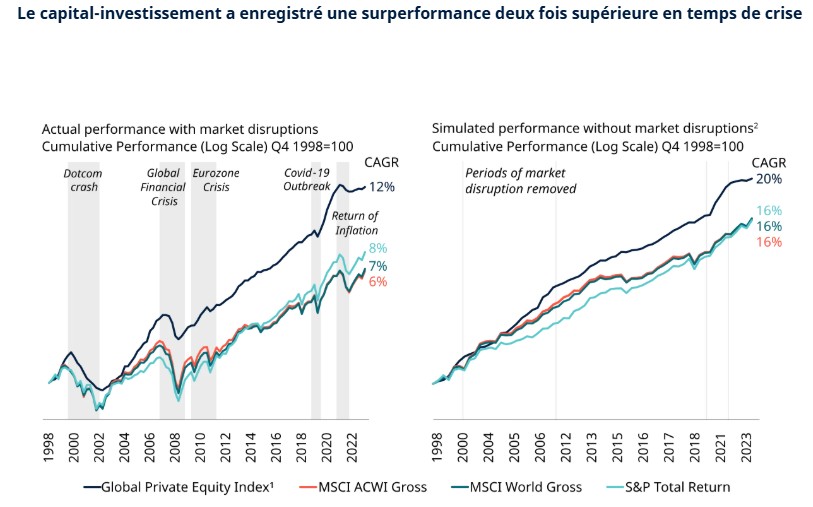

Nos recherches sur les tendances de performance des 25 dernières années, qui tiennent compte de cinq crises majeures des marchés (le krach Internet, la crise financière mondiale, la crise de la dette de la zone euro, l’épidémie de Covid et le retour de l’inflation en 2022), montrent que le capital-investissement a généralement surperformé les marchés publics. De plus, cette surperformance a été deux fois plus élevée en période de baisse des marchés, avec des pertes nettement plus faibles.

Cette surperformance reflète la façon dont les actifs sont détenus et évalués. Les gestionnaires de capital-investissement sont en mesure de planifier les sorties et de se concentrer sur des stratégies de création de valeur à long terme, les valorisations continues reflétant les facteurs fondamentaux de l’activité et non le sentiment à court terme.

Le capital-investissement offre également l’accès à un ensemble plus large d’opportunités. Face à la contraction des marchés publics au cours des dernières décennies, plus de 85 % des entreprises américaines dont le chiffre d’affaires est supérieur à 100 millions de dollars sont désormais privées. Cela ouvre un vaste univers d’investissement de plus en plus difficile à atteindre par les seuls marchés cotés.

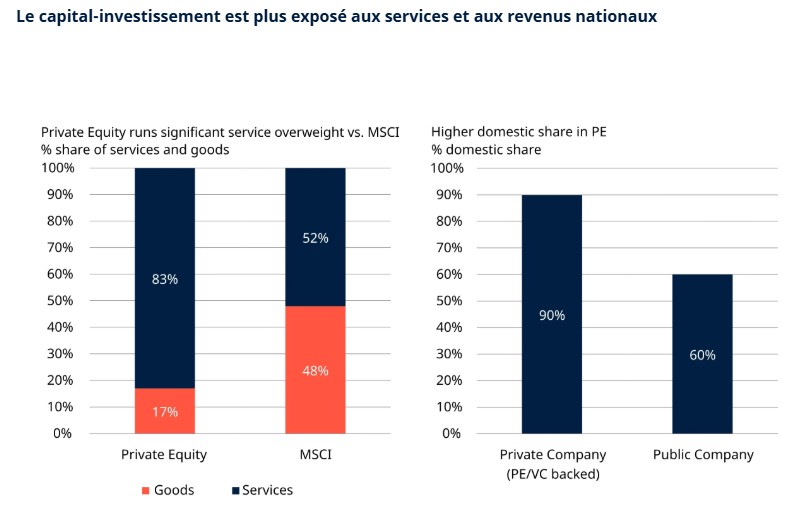

De plus, dans l’environnement actuel, le capital-investissement offre une diversification en s’orientant davantage vers les entreprises de services et domestiques, qui peuvent être moins exposées aux tensions commerciales mondiales et aux droits de douane.

Ces facteurs sont reconnus par les investisseurs. L’enquête Global Investor Insights Survey de Schroders a montré que le capital-investissement était la deuxième classe d’actifs privilégiée pour les opportunités de rendement parmi tous les types d’investisseurs, y compris les gestionnaires de patrimoine et les gardiens.

Q : Pourquoi les particuliers ont-ils toujours été moins enclins à y allouer des actifs?

La sous-représentation historique du capital-investissement dans les portefeuilles de gestion de patrimoine s’explique en grande partie par des obstacles structurels, tels que la liquidité, les seuils d’investissement minimum et la complexité.

Les fonds de capital-investissement traditionnels durent généralement 10 ans ou plus, au cours desquels le capital est bloqué. La liquidité n’est disponible que par le biais de distributions provenant de placements sous-jacents, qui commencent souvent plusieurs années après le début du cycle de vie du fonds. Les investissements minimums sont également élevés – souvent par millions – et la diligence raisonnable requise peut être complexe.

Les nouvelles structures de fonds s’attaquent toutefois à bon nombre de ces contraintes traditionnelles. Les véhicules dits «semi-liquides» – tels que le Long-Term Asset Fund (LTAF) au Royaume-Uni, les fonds à intervalle et les offres de rachat aux États-Unis et les ELTIF en Europe – sont conçus pour ouvrir l’accès au capital-investissement, et plus largement aux marchés privés, à une base d’investisseurs plus large.

Ces structures ont des minimums d’investissement beaucoup plus bas. Leur structure signifie également que les investisseurs peuvent acheter à intervalles réguliers (mensuels ou trimestriels) et achètent généralement dans des portefeuilles existants, offrant une exposition immédiate plutôt que des engagements de capital échelonnés. Ils intègrent également des mécanismes de liquidité contrôlés et périodiques (généralement trimestriels).

Bien qu’elles restent des investissements à long terme, ces structures offrent une plus grande accessibilité et facilité d’utilisation pour les investisseurs individuels. Il est important de noter qu’elles sont généralement assorties de processus d’investissement simplifiés et fournissent aux investisseurs des rapports améliorés, y compris des évaluations mensuelles et des rapports trimestriels conformes aux normes comptables mondiales.

Q : Pourquoi choisir un ELTIF pour accéder au capital-investissement?

Le régime ELTIF, après sa mise à jour importante fin 2024, offre une voie convaincante vers le capital-investissement. Parmi les principaux changements apportés dans le cadre du ELTIF 2.0, citons:

- Les montants minimums de placement définis par la réglementation ont été supprimés, bien que la plupart des fonds appliquent toujours un seuil minimum accessible aux investisseurs en patrimoine visés.

- Les processus d’intégration des investisseurs ont été simplifiés, l’adéquation est désormais évaluée selon les règles MiFID et les contraintes spécifiques à ELTIF ont été supprimées.

- La flexibilité de structuration a été renforcée, y compris un soutien explicite aux structures de fonds maîtres-nourriciers qui permettent aux investisseurs individuels d’accéder à des fonds de capital-investissement institutionnels.

- Des cadres de gestion des liquidités ont été mis en place, qui permettent généralement des rachats trimestriels dans des limites établies afin de protéger les investisseurs restants et de maintenir le profil à long terme du fonds.

Ces changements font de l’ELTIF un véhicule beaucoup plus pratique et pertinent pour les investisseurs individuels qui cherchent à s’exposer au capital-investissement.

Q : Qu’en est-il des investisseurs qui souhaitent des investissements alignés sur le développement durable?

Le régime ELTIF s’aligne sur le règlement de l’UE sur la publication d’informations en matière de durabilité dans le secteur des services financiers (SFDR), permettant aux fonds d’être classés à l’article 8 («vert clair») ou à l’article 9 («vert foncé»). De nombreux fonds de capital-investissement répondent à ces critères.

Pour les fonds de l’article 8, cela implique souvent des restrictions sur certains secteurs, reflétant généralement la philosophie d’investissement de conviction du gestionnaire, et des rapports clairs sur la base d’indicateurs de durabilité définis.

Plus généralement, de nombreux gestionnaires de capital-investissement, y compris Schroders Capital, intègrent des considérations environnementales, sociales et de gouvernance (ESG) dans leur processus d’investissement. Celles-ci sont évaluées lors de la due diligence initiale pour tous les investissements potentiels et suivies tout au long de la durée de vie de l’investissement.

Conclusion: une nouvelle voie d’accès aux opportunités de croissance

Les investisseurs institutionnels ont longtemps utilisé le capital-investissement comme allocation stratégique. Les investisseurs individuels et les gestionnaires de patrimoine qui souhaitent saisir les occasions offertes par cette catégorie d’actifs vaste et dynamique disposent désormais d’une gamme d’options qui lèvent les barrières historiques à l’entrée.

Bien sûr, il reste des risques associés à l’investissement en capital-investissement, et la nature de la liquidité de ces options d’investissement signifie qu’il doit rester une allocation à long terme. En revanche, la classe d’actifs ouvre la porte à des opportunités de croissance potentielles qui sont autrement inaccessibles sur les marchés publics – et elle a toujours bien progressé, même pendant les cycles économiques difficiles.

Dans ce contexte, le régime ELTIF est pertinent pour les investisseurs en Europe. Les changements introduits au cours de l’année écoulée l’ont rendu plus accessible et ont élargi à la fois l’éventail des investisseurs potentiels et l’éventail des options d’investissement auxquelles il est possible d’accéder.

Cette communication est destinée à des fins marketing. Ce document exprime les opinions de ses auteurs sur cette page. Ces opinions ne représentent pas nécessairement celles formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders. Ce support n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Le support n’est pas destiné à représenter une offre ou une sollicitation d’achat ou de vente de tout instrument financier. Il n’est pas destiné à fournir, et ne doit pas être considéré comme un conseil comptable, juridique ou fiscal, ou des recommandations d’investissement. Il convient de ne pas se fier aux opinions et informations fournies dans le présent document pour réaliser des investissements individuels et/ou prendre des décisions stratégiques. Les performances passées ne constituent pas une indication fiable des résultats futurs. La valeur des investissements peut varier à la hausse comme à la baisse et n’est pas garantie. Tous les investissements comportent des risques, y compris celui de perte du principal. Schroders considère que les informations de la présente communication sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Certaines informations citées ont été obtenues auprès de sources externes que nous estimons fiables. Nous déclinons toute responsabilité quant aux éventuelles erreurs commises par ou informations factuelles obtenues auprès de tierces parties, sachant que ces données peuvent changer en fonction des conditions de marché. Cela n’exclut en aucune manière la responsabilité de Schroders à l’égard de ses clients en vertu d’un quelconque système réglementaire. Les régions/secteurs sont présentés à titre d’illustration uniquement et ne doivent pas être considérés comme une recommandation d’achat ou de vente. Les opinions exprimées dans le présent support contiennent des énoncés prospectifs. Nous estimons que ces énoncés reposent sur nos anticipations et convictions dans des hypothèses raisonnables dans les limites de nos connaissances actuelles. Toutefois, aucune garantie ne peut être apportée quant à la réalisation future de ces anticipations et opinions. Les avis et opinions sont susceptibles de changer. Ce contenu est publié au Royaume-Uni par Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU. Société immatriculée en Angleterre sous le numéro 1893220. Agréé et réglementé par la Financial Conduct Authority.