«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé:

- Une nouvelle fois les marchés ont baissé avant de se reprendre en quelques semaines alors que l’incertitude demeure.

- L’analyse de ces cinq dernières années le montre: les rendements des actifs semblent moins connectés à la situation économique et réagir davantage à la situation présente qu’aux perspectives futures.

- La situation présente reste bonne, n’affichant qu’un ralentissement de faible ampleur. Il en faudra probablement davantage pour effrayer les marchés pour de bon.

L’une des leçons retenues de la période chahutée du Covid peut se résumer ainsi: il existe une valeur au fait de rester investi. Rater les meilleures journées en termes de rendements en restant au dehors de marchés financiers peut se révéler être particulièrement couteux et le mois d’avril nous en a apporté une fois de plus la pénible expérience. Bien évidemment, il s’agit d’une demi-vérité: on peut se permettre de rater les 10 meilleures journées si l’on s’épargne également les 10 pires journées et la gestion des risques (nous en savons quelque chose) est une partie essentielle de notre processus d’investissement. C’est également une demi-vérité dans la mesure ou la progression des marchés reflète des fondamentaux, et que ces fondamentaux ont été gonflé à bloc à la dépense publique au cours des cinq dernières années. La crise du Covid n’aurait pas le même gout aujourd’hui sans le(s) plan(s) de relance instauré(s) par l’administration Trump – 10% du PIB d’aide directe à l’économie pour 5 semaines (10% de l’année) de confinement. La situation actuelle est probablement comparable, avec un déficit abyssal que la «Big Beautfiul Bill» est venue creuser un peu plus. En toute logique, dans un tel environnement, les rendements des actifs financiers devraient progressivement s’intéresser de moins en moins aux perspectives des fondamentaux et s’intéresser plutôt à leur solidité du jour – on s’inquiétera pour demain quand le soutien apporté par les Trésors des économies de la planète se tarira. Pourquoi s’intéresser à l’avenir quand tout ce qui compte pour investir tient à la situation actuelle de l’économie? Cette semaine, Simply Put s’intéresse au raccourcissement de l’horizon d’investissement des marchés: les marchés sont-ils passés de «forecasters» à «nowcasters»?

Un horizon de plus en plus court?

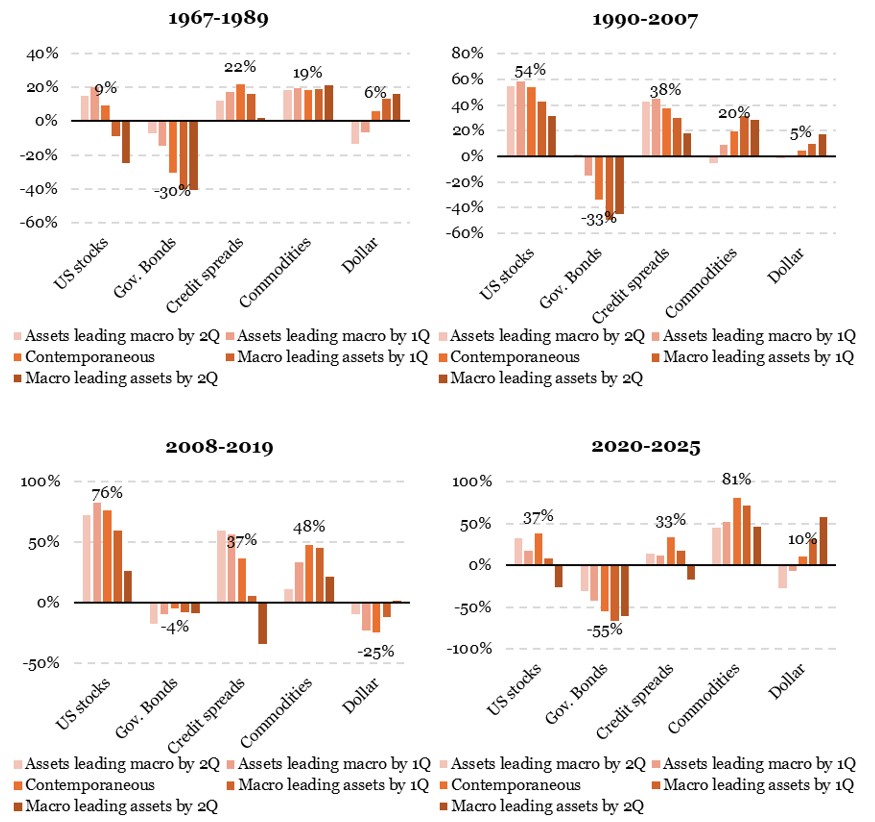

Une façon simple de challenger cette idée d’un raccourcissement de l’horizon d’investissement des marchés consiste à calculer la corrélation entre croissance économique et performance des actifs. C’est ce que propose la Figure 1, basée uniquement sur des données américaines, tant pour ce qui est de la croissance économique que de ce qui des actifs financiers, distinguant performance des actions (S&P500), des obligations AAA, des rendements en excès de celles-ci des obligations BBB ainsi que des matières premières et du Dollar. La figure 1 présente ces calculs sur différentes périodes, allant des « ugly seventies », à la désinflation qui en a suivi, la période de la Grande Crise Financière et de ses suites pour finir par les cinq années qui ont compris et suivi la crise du Covid.

Pour chacun de ces cas, la figure compare cette corrélation en « instantanée » (croissance et performance pour la même période de référence) ainsi qu’en décalage, afin de mesurer le caractère prédictif ou non des marchés financiers. Globalement, si l’on se focalise purement sur les actions, force est de constater que:

- Globalement, la croissance future ou actuelle présente une corrélation supérieure avec les rendements des actions que la croissance passée – le caractère globalement prédictif des marchés financiers

- Si au cours des trois premiers échantillons la corrélation a eu tendance à progresser d’un échantillon à l’autre, passant de 9% à 76% (!!) pour la période s’ouvrant avec la crise de 2008, la période la plus récente a vu cette corrélation reculer pour ne plus afficher que 37% (inférieure donc aux périodes s’étalant de 1990 à 2007 et de 2008 à 2019).

- Pire encore, la corrélation entre rendements et croissance future s’est effondrée pour revenir aux alentours de 15% – un chiffre proche de ceux affichés pour la période de 1967-1989.

Ainsi, non seulement les rendements de marché semblent s’être découplés du plus grand des fondamentaux économiques, la croissance nominale, mais en plus de cela, le marché semble s’être désintéressé des perspectives futures de celle-ci. On retrouve ce phénomène également dans le cas des autres classes d’actifs présentées dans le graphique couvrant 2020-2025: pour les cinq classes d’actifs, la valeur absolue de la corrélation entre croissance passé et rendements actuels est supérieures aux autres valeurs. En un mot comme en cent: le marché au cours de ces cinq dernières années semble porter une moindre attention à la croissance, surtout s’agissant de la croissance future.

Source : LOIM, Bloomberg. Au 20 mai 2025.

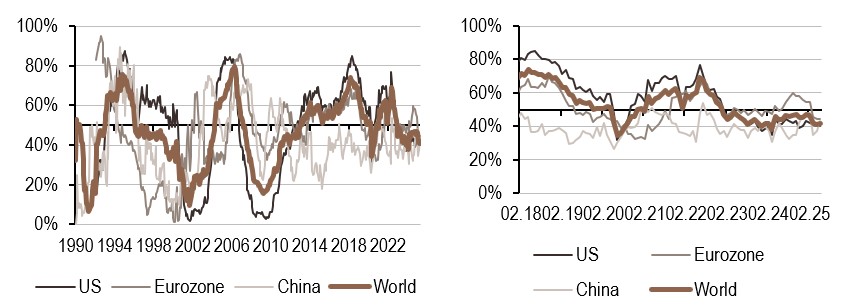

Quid de la situation actuelle?

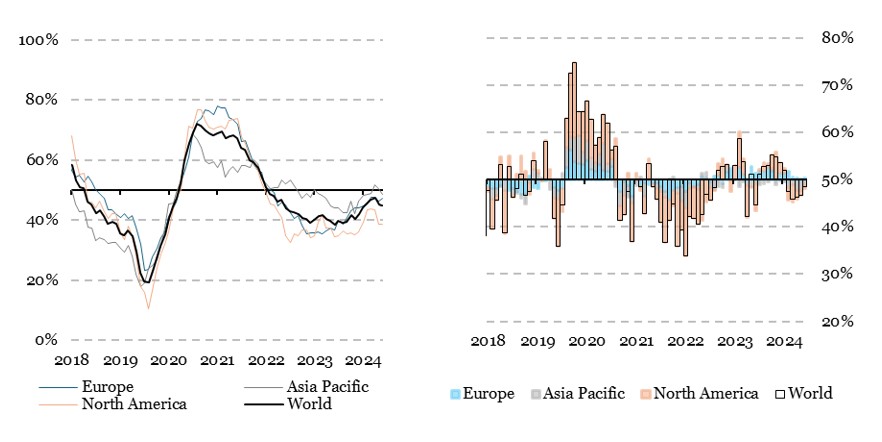

Si l’on se préoccupe moins qu’à l’accoutumée des perspectives futures mais tout de même encore un peu de la situation actuelle, alors l’utilisation d’indicateurs de «nowcasting» peut probablement contribuer à améliorer notre compréhension de la situation actuelle. La Figure 2 présente avec un peu plus de détails qu’à l’accoutumée l’évolution récente de nos signaux dans le cas spécifique de la croissance économique et en utilisant l’ensemble des économies que nous suivons grâce à ces indicateurs.

Le message de nos indicateurs est assez clair:

- Avant l’enclenchement de la guerre commerciale qui fait actuellement rage, l’économie mondiale connaissait une période de «reprise nominale», les baisses de taux banque centrale stimulant la croissance notamment du coté du secteur de l’industrie.

- Depuis ses débuts, nous avons clairement commencé à capter des signes d’un ralentissement aux Etats-Unis, suite à quoi notre signal de nowcasting a entamé un repli qui n’est pas étranger à celui de l’indicateur de la Fed d’Atlanta.

- Ce ralentissement reste limité et plus récemment semble plutôt donner des signes de stabilisation.

Dur de lire ici des signes d’une récession en gestation. Les déficits publics, qui sont ici ou là mieux maitrisés, restent béants et soutiennent la croissance économique, limitant la profondeur des ralentissements pour le moment. C’est sur ce fond que les valeurs ont globalement rebondi en avril – pour qu’un repli marqué des marchés se manifeste, il faudrait une détérioration considérable de cette situation actuelle. Par essence, il s’agira là d’une surprise tant la récente myopie qui a gagné récemment les marchés nous ferons découvrir l’accident quand nous serons à ses portes. Pour le moment, sachons écouter ce message de tempérance: la croissance économique reste décente et les marchés focalisés sur cette situation présente. Nous découvrirons bientôt jusqu’à quel niveau les valorisations peuvent être portées par ce phénomène.

Source : LOIM, Bloomberg. Au 20 mai 2025.

Ce que cela signifie pour All Roads

Dans ce contexte, avec des marchés passés en mode «nowcasting», nos expositions de marchés ont repris une certaine ampleur récemment, faisant basculer notre positionnement de défensif à simplement prudent. Le sentiment s’est récemment repris tout en restant volatil, la situation économique manque de clarté alors les excès de valorisation ne sont pas encore là. Dans ce contexte, nos expositions ont repris de l’altitude sans pour présenter d’exagération.

Pour dire les choses simplement, la décennie que nous traversons voit les marchés présenter une certaine myopie, qui pourrait persister aussi longtemps que la croissance actuelle reste suffisante.

Macro/Nowcasting Corner

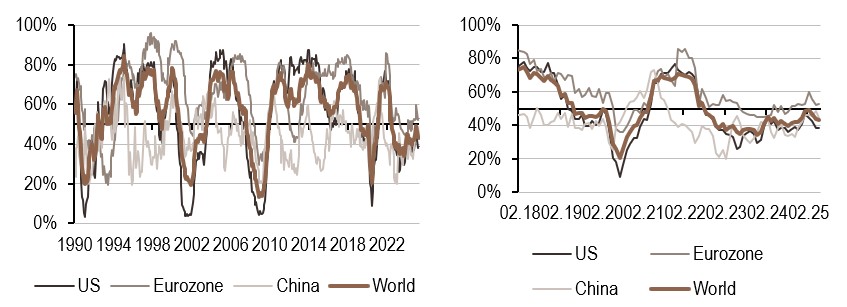

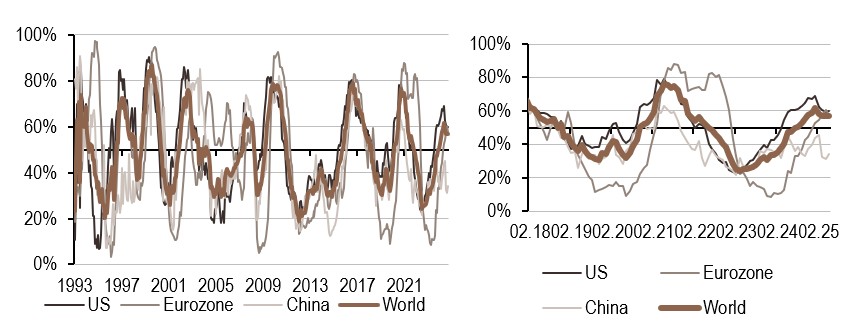

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Le niveau de notre indicateur de croissance est resté inchangé cette semaine, restant sous le seuil des 50% dans toutes les régions à l’exception de la zone Euro, où il est légèrement supérieur.

- L’indicateur d’inflation est resté stable cette semaine, la Chine étant la seule région à se situer en dessous du seuil des 50%.

- Notre indicateur de politique monétaire s’est légèrement amélioré aux États-Unis et en Chine, bien qu’il reste en dessous du seuil des 50%, il est resté inchangé dans la zone Euro

Note de lecture : l’indicateur de prévision immédiate de LOIM rassemble différents indicateurs économiques à un moment précis, afin de déterminer la probabilité de survenance d’un risque macroéconomique donné, comme la croissance, les surprises en matière d’inflation et les surprises en matière de politique monétaire. Les indicateurs en temps réel vont de 0% (croissance faible, surprises en matière d’inflation modérées et politique monétaire accommodante) à 100% (croissance forte, risque élevé de surprises en matière d’inflation et politique monétaire restrictive).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.