Nowcasters et vues macro de l’équipe en charge de l'allocation dynamique des stratégies multi-assets d'Unigestion.

Une consolidation saine

Après l’engouement et le rallye des actifs à risque en avril, mai et début juin, il semble que les marchés financiers marquent une pause pour réévaluer si la récente hausse des actifs et des données économiques peut se poursuivre, ou si l’optimisme est devenu trop extrême. Des poches d’incertitude subsistent, et il convient de traiter avec précaution la subtile interaction des marchés entre les fondamentaux macroéconomiques et les facteurs comportementaux. Après la grave chute des prix, assainie par des liquidités massives et des soutiens budgétaires, et après une période de frénésie en vue d’une reprise en forme de V, une consolidation nous paraît justifiée et plus à même de déboucher sur une reprise durable.

Et maintenant?

Quelque chose nous échappe sur le front macro?

À ce stade de la reprise, il est essentiel de vérifier régulièrement si les raisons d’une surpondération des actifs de croissance restent en place. La première de ces raisons est la solidité de la situation macro: la récession est-elle maintenant bien derrière nous?

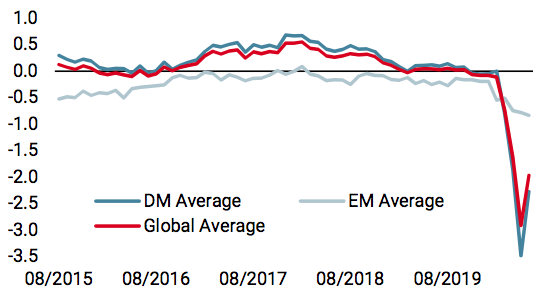

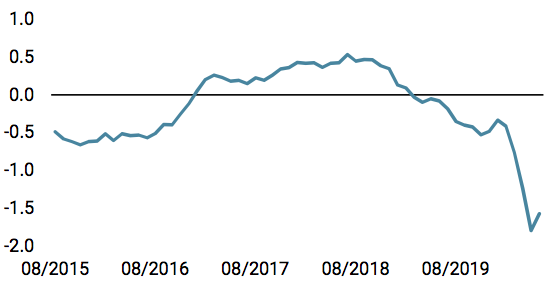

À la première de ces questions, la réponse nous paraît claire: le pire est derrière nous. L’examen de nos macro-indicateurs révèle qu’une majorité de données montrent des signes de reprise. Aux États-Unis, 74% des données qui composent notre Growth Nowcaster sont en hausse. En un mois, notre Growth Nowcaster américain a augmenté de deux écarts-types, une hausse aussi rapide que l’effondrement lors de son entrée dans la crise. Nous ne sommes pas les seuls à constater cette reprise américaine rapide: les indicateurs de Nowcasting de la Fed d’Atlanta et de la Fed de New York sont tous deux en hausse rapide. Ce dernier indicateur a connu un creux non annualisé à -9% de croissance du PIB au deuxième trimestre, mais est maintenant revenu à -5% pour la même période. Le premier a atteint un creux de -13%, et est maintenant remonté à «seulement» -11%. Il est clair que la période a été difficile pour la plupart des modèles macroéconomiques. Ce que nous retenons de tout cela tient en quelques mots: les projections ont commencé à se redresser, signe que la situation ne devrait pas être aussi mauvaise que prévue. Ensuite, il ne s’agit pas seulement d’un phénomène américain : la reprise aux États-Unis est en effet essentielle, mais d’autres économies sont en train de se relever. L’Australie et la Suisse, petites économies ouvertes, se redressent. La Chine a maintenant presque entièrement normalisé sa situation de croissance malgré les aléas de la deuxième vague. L’Europe est à la traîne pour l’instant, mais lundi, les chiffres de la Commission européenne devraient délivrer un message essentiellement positif pour les perspectives de croissance de la région.

Des vagues récurrentes de quarantaine feront de cette normalisation une route cahoteuse, mais sans la faire dérailler pour trois raisons. Premièrement, les activités de voyage sont encore réduites, ce qui limite la propagation du virus à l’échelle mondiale. Deuxièmement, les gouvernements ont acquis de l’expérience pour faire face à la pandémie ainsi que les moyens nécessaires pour mieux la gérer. Enfin, compte tenu de l’ampleur des mesures de relance monétaire et budgétaire, il est possible de sortir de cette crise avec des dégâts économiques limités : les gouvernements vont probablement essayer de préserver l’économie, en évitant à tout prix un nouveau confinement à grande échelle. À notre avis, 2020 sera une année de croissance négative du PIB, mais les dégâts resteront limités. Nous prévoyons une poursuite de la reprise actuelle dans les mois à venir, avec des périodes de pause au fur et à mesure que de nouvelles vagues déferleront. Les indices de surprise du G10 sont à nouveau à la hausse après une période de stagnation, tandis que les données à plus haute fréquence augmentent à nouveau (comme notre Newscaster de croissance).

Une pause saine?

Tout comme la rapidité et l’ampleur de la correction resteront inscrites dans les livres d’histoire, le rythme de la reprise le sera également. La progression à court terme des actifs liés à la croissance, tels que les actions et le crédit, a atteint de multiples écarts-types, culminant le 8 juin. L’accélération de la deuxième phase du rallye « post COVID » confirme les similitudes avec la situation du marché «post 2008»: sur une base mobile de 30 jours, en moyenne, les marchés des actions avaient chuté de 25 % au cours des 30 séances de bourse se terminant le 10 octobre 2008, contre -29 % le 12 mars 2020 sur la même période. De même, les rebonds ont été comparables en taille et en vitesse, avec deux pics consécutifs: +19% le 27 mars 2009 et +12% le 8 août 2009 contre +17% le 10 avril et 13% le 8 juin cette année. Bien que la ressemblance soit frappante, ce qui est différent cette fois-ci, c’est que la nature non systémique et temporaire du choc et le soutien rapide des décideurs politiques ont aidé Wall Street à raccourcir le temps entre les deux accélérations.

Il n’est donc ni surprenant ni inhabituel que le sentiment s’estompe à court terme après des gains aussi considérables. Prendre une pause est sain et n’empêche pas le rallye de continuer. Si l’on se fie à la crise de 2008, on notera que l’appétit pour le risque et les gains de marché associés sont restés élevés pendant encore six mois, jusqu’en février 2010.

Que disent les autres actifs?

Les corrélations historiques entre les actifs ont connu de grands écarts, tant à la baisse qu’à la hausse. Afin d’évaluer si l’optimisme de Wall Street s’est trop éloigné de celui de Main Street, un examen plus approfondi des autres primes de risque s’impose. Le message véhiculé par les obligations est l’opposé de celui des actions. Le rendement américain de 10 ans n’est actuellement que 12 points de base au-dessus de son plus bas historique de 0,54% atteint le 8 mars dernier, et ce malgré l’offre massive nécessaire pour financer le soutien budgétaire. Cela est évidemment dû à l’action gigantesque de la Fed et à l’augmentation du bilan qui en découle pour éviter un choc violent des taux d’intérêt, qui pourrait freiner la reprise et mettre un terme à la stabilité financière, mais cela indique également que les investisseurs n’ont pas fait encore « tapis » dans leurs achats.

Plus haut sur la courbe des risques, le crédit a également traversé une phase d’ajustement considérable, les spreads s’élargissant à travers les segments par rapport à leurs récents niveaux surachetés. En ce qui concerne le segment «High Yield», un resserrement significatif des spreads les avait amenés près de leur moyenne sur 5 ans, récupérant ainsi une partie de leur sous-performance par rapport aux actions. La phase de consolidation s’est également produite dans cette classe d’actifs, les spreads augmentant de 75 points de base pour l’Euro High Yield et de 100 points de base pour l’US High Yield. Une fois de plus, si l’on met en perspective un resserrement moyen de 400 points de base depuis début mars, on constate que les investisseurs ont fait preuve d’une certaine sélectivité et de prudence dans la manière de manifester leur optimisme quant à une forte reprise. Cela indique, selon nous, que le rallye pourrait s’étendre sur le moyen terme, même si le parcours risque d’être plus mouvementé que ces deux derniers mois.

Enfin, en dehors des obligations, la volatilité implicite est restée élevée, l’indice VIX s’échangeant autour de 33 et ne parvenant pas à baisser de manière significative lors des derniers rallyes. Ceci indique que les positions longues sur actions ont été accompagnées d’achats de protection qui ont servi de coussin au cours des baisses les plus importantes. Les produits de base présentent un tableau intéressant avec de grandes dispersions. L’or a continué à attirer des flux importants, poussant le métal jaune à son plus haut depuis plusieurs années, alimenté par la demande spéculative et physique. Le pétrole est parvenu à se stabiliser autour de 40 dollars le baril à la suite d’importantes réductions de l’offre, donnant un certain soutien à court terme dans l’espoir que la demande reprenne au fur et à mesure de la réouverture des économies mondiales. Les métaux industriels dans leur ensemble ont connu une hausse constante depuis leurs plus bas niveaux suite à la fin des confinements.

Toujours constructif à moyen terme

Comme nous l’avons vu plus haut, nous restons d’avis que l’amélioration rapide des fondamentaux macroéconomiques est une réalité et que les actifs de croissance continueront à bien se porter, même si le rythme de la hausse se ralentit. Par conséquent, notre préférence va aux actions et au crédit, qui, à partir des niveaux de prix et de valorisation actuels, proposent des rendements attendus attrayants à moyen terme. En attendant, compte tenu du fait que le risque d’une surprise baissière a récemment augmenté en raison d’une résurgence des cas de Covid et du renforcement des verrouillages locaux, nous avons décidé de renforcer la protection dans nos stratégies afin de faire face à une correction significative si notre scénario de base devait se révéler faux.

Sources: Unigestion. Bloomberg, au 29 juin 2020

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à une autre personne.

Les informations et les données présentées dans ce document peuvent porter sur l’activité générale du marché ou les tendances du secteur, mais ne constituent pas des prévisions, des recherches ou des conseils de placement. La présente n’est pas une promotion financière et ne constitue nullement une offre, sollicitation ou recommandation de quelque nature que ce soit, d’investir dans les stratégies ou dans les véhicules d’investissement auxquels le document fait référence. Certaines des stratégies d’investissement décrites ou auxquelles il est fait allusion dans la présente publication peuvent être interprétées comme des investissements à haut risque ou difficiles à réaliser, par ailleurs susceptibles de subir des pertes importantes et soudaines, notamment une perte totale de l’investissement.

Les points de vue en matière d’investissement, ainsi que les opinions ou analyses économiques et boursières exprimées dans le présent document représentent le jugement d’Unigestion à la date de publication, sans tenir compte de la date à laquelle vous avez accès à ces informations. Rien ne garantit l’exactitude de ces opinions, lesquelles ne prétendent pas non plus constituer une description complète des titres, des marchés et des évolutions qui y sont mentionnés. Toutes les informations fournies sont sujettes à modification sans préavis. Dans la mesure où le présent rapport contient des déclarations concernant l’avenir, ces déclarations sont de nature prospective et donc soumises à un certain nombre de risques et d’incertitudes, notamment l’impact des produits concurrents, les risques liés à l’acceptation du marché et des risques divers.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre d’information uniquement et peuvent provenir de sources extérieures. Même si nous estimons que les informations obtenues de sources publiques et de tiers sont fiables, nous ne les avons pas vérifiées de manière indépendante et ne pouvons donc garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ni garantie, expresse ou implicite, n’est faite ni ne sera faite par Unigestion à cet égard, et aucune responsabilité ni obligation ne saurait être assumée par Unigestion. Sauf indication contraire, la source est Unigestion. La performance passée n’est pas un indicateur de la performance future. Tout investissement comporte des risques, y compris le risque de perte totale pour l’investisseur.

Unigestion SA est réglementé et autorisé par l’Autorité fédérale suisse de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est réglementé et autorisé par la Financial Conduct Authority (FCA) au Royaume-Uni, et est enregistré auprès de la Securities and Exchange Commission (SEC) aux États-Unis. Unigestion Asset Management (France) S.A. est réglementé et autorisé par l’Autorité des marchés financiers en France (AMF). Unigestion Asset Management (Canada) Inc., qui possède des bureaux à Toronto et à Montréal, est inscrit comme gérant de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada, et comme gérant de fonds d’investissement en Ontario et au Québec. Son organisme régulateur principal est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asia Pte Limited est réglementé et autorisé par l’Autorité monétaire de Singapour (MAS). Unigestion Asset Management (Copenhagen) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Danish Financial Supervisory Authority (DFSA). Unigestion Asset Management (Düsseldorf) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN)