Contrairement à sa vie, la mort de Ronald Read a défrayé la chronique en 2015. Comment ce balayeur et pompiste avait bien pu accumuler une fortune de 8 Millions de dollars?

Par Pierre Gallice, Gérant senior Overlay & Volatilité

La réponse est aussi simple que son investissement exceptionnel: Il vivait de manière modeste et a placé méthodiquement le reliquat de son salaire pendant 50 ans sur les actions des plus grosses capitalisations américaines sans jamais vendre et en réinvestissant les dividendes, laissant ensuite les intérêts composés faire le reste.

La réponse est aussi simple que son investissement exceptionnel: Il vivait de manière modeste et a placé méthodiquement le reliquat de son salaire pendant 50 ans sur les actions des plus grosses capitalisations américaines sans jamais vendre et en réinvestissant les dividendes, laissant ensuite les intérêts composés faire le reste.

Einstein qualifiait les intérêts composés de 8ème merveille du monde. On comprend pourquoi.

Par exemple, un investissement similaire de 100 000$ réalisé en 1988 sur le S&P en réinvestissant les dividendes aurait été multiplié près de 39 fois à 3 878 782$.

Pour autant, sur une période aussi longue, il est intéressant d’étudier les facteurs qui influent sur le résultat final. Premièrement, il est courant d’entendre que le marché actions rapporte 7-8% par an en moyenne. Sur la période concernée, sur le S&P, cette moyenne était même plus haute à 12,80%.

En revanche, en calculant la valeur terminale d’un investissement ayant un retour sur investissement de 12,80% par an pendant 34 ans, nous obtenons: 6 004 950$ soit plus d’1.5 fois la valeur terminale constatée précédemment.

Pourquoi une telle différence?

En un mot: à cause de la volatilité. Alors que deux investissements peuvent avoir la même moyenne arithmétique, la valeur terminale est grandement affectée par la volatilité. En caricaturant ce point et en considérant trois années : prenons une année à -75% et les deux années suivantes à +100%. La moyenne arithmétique est de 41,7% alors que l’investissement lui aurait donné 1*(1-75%)*(1+100%)*(1+100%) = 1 soit une performance de 0% sur 3 ans.

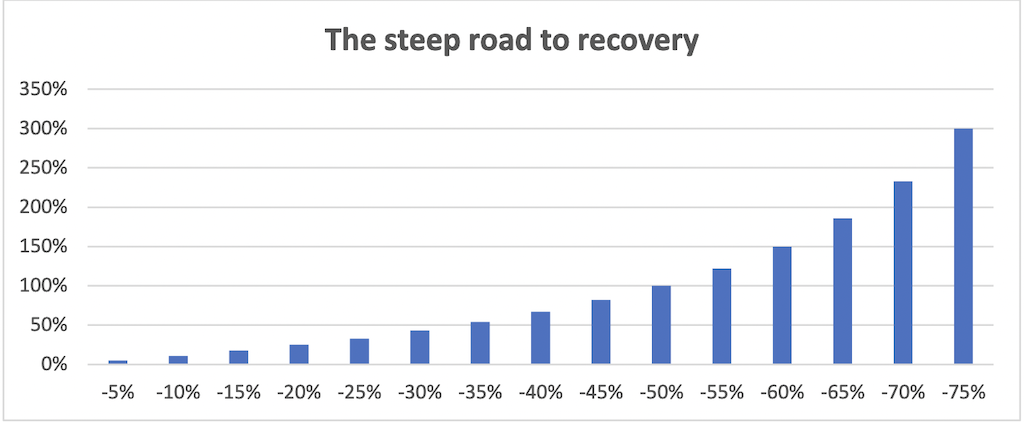

En effet, rappelons les rendements nécessaires pour retrouver les niveaux de départ après des drawdowns d’intensité croissante:

Remarque : dans notre exemple, l’investissement bénéficie des intérêts composés pour retrouver le niveau initial après la baisse de 75% en première année.

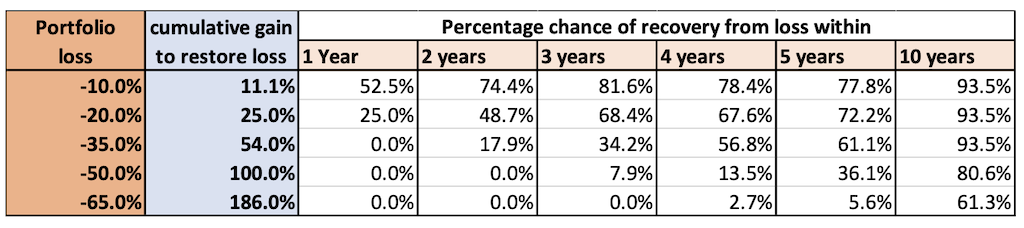

Considérons enfin les probabilités associées sur le temps de recovery des portefeuilles suivant différents scénarios de drawdowns (en termes nominaux sur la période 1970-2009):

Il devient clair qu’investir dans un environnement incertain, soumis au risque de black swan et donc de ruine, devrait toujours inclure une stratégie efficace de protection du portefeuille et de la composition de ses rendements.

En effet dans l’exemple précédent, si, grâce à une protection efficace le drawdown avait pu être limité à – 20% (coût inclus), la valeur terminale après les deux années à 100% suivantes aurait été: 1*(1- 20%)*(1+100%)*(1+100%) soit 3.2 – 220% de rendement! Un résultat bien différent de la performance de 0% sans protection.

Voyons maintenant le type d’impact qu’aurait pu avoir un choc négatif sur un portefeuille S&P similaire à celui de Mr Ronald Read.

Reprenons le même type d’investissement: ici le S&P dividendes réinvestis de 1988 à 2021, 34 ans.

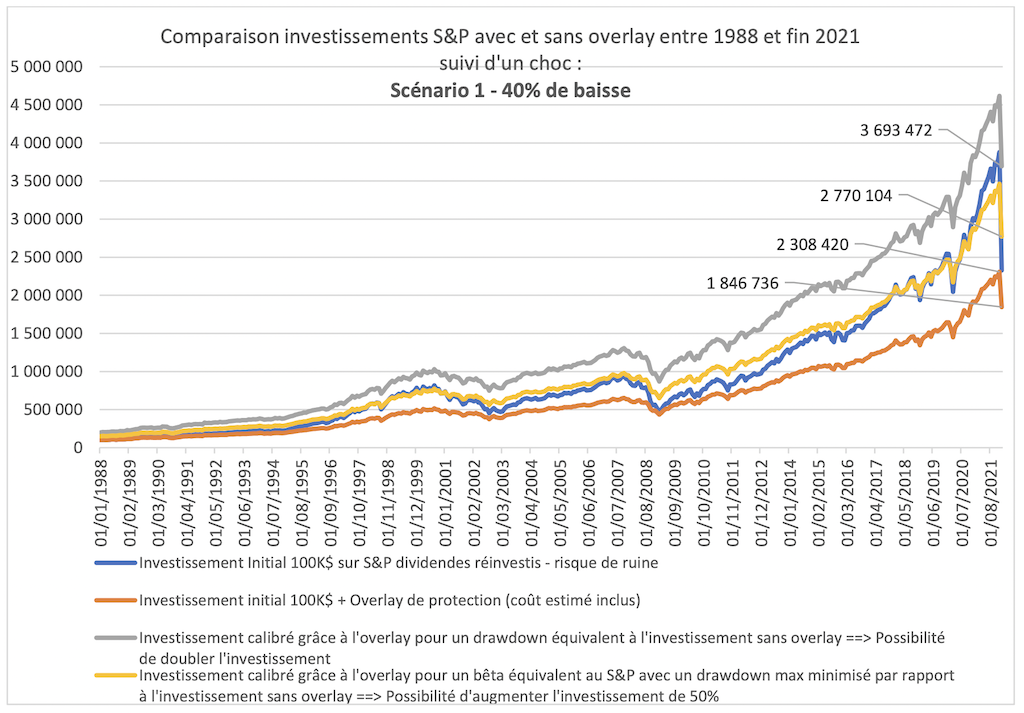

Prenons comme point de départ la valeur terminale d’un investissement de 100 000$ effectué en 1988: 3 878 782$.

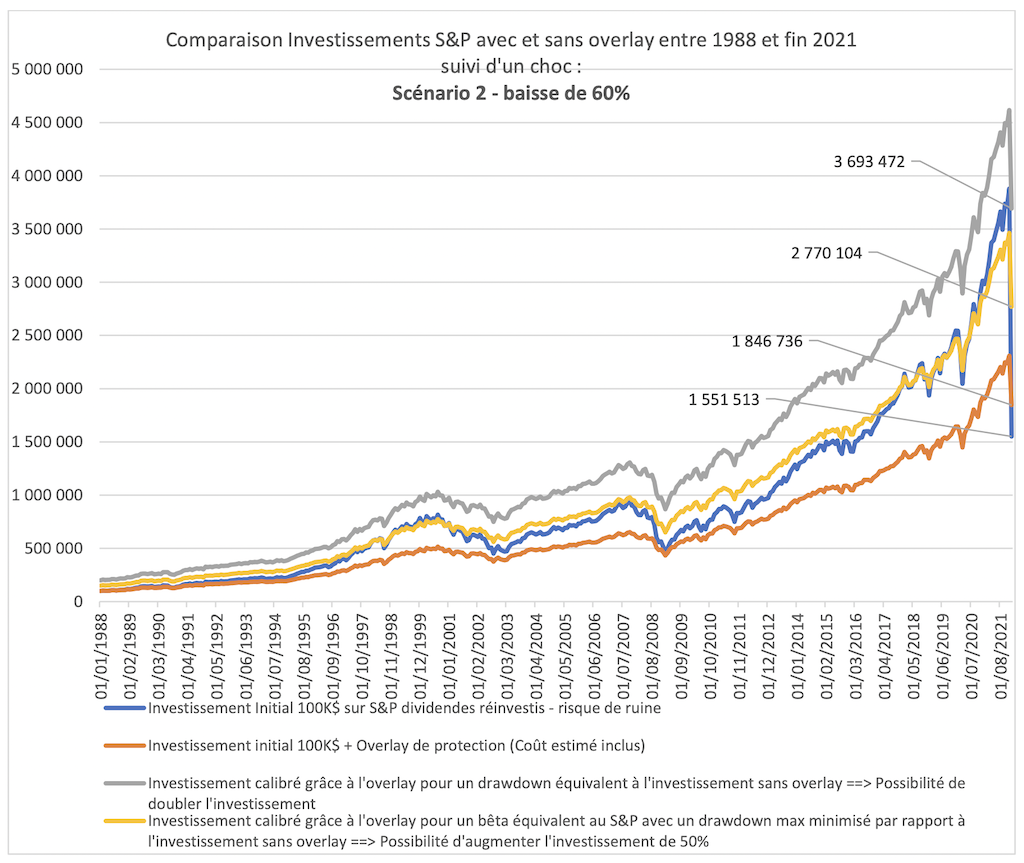

Prenons maintenant pour hypothèse deux scénarios de baisses rapides début 2022: -40%, et -60% et leurs conséquences sur la valeur terminale de l’investissement. Celle-ci devient respectivement: 2 327 270$ et 1 551 513$.

En comparaison, une simulation long terme d’un investissement avec un overlay systématique de protection instantanée calibré à -20% aurait donné une valeur terminale de 1 846 736$, quel que soit le choc, de -40% ou -60%.

Pas si différent au final? Et pour un scénario extrême de surcroît? Exact; MAIS, tous ces résultats sont obtenus en se restreignant à considérer une protection instantanée systématique du capital à 80% alors qu’il existe un risque de ruine structurel pour l’investissement sans overlay.

Qu’est-ce donc que l’overlay?

C’est une méthode de construction de protection de portefeuille fortement convexe qui a pour objectif, grâce à l’utilisation d’instruments dérivés liquides, de cibler un niveau prédéfini de perte maximale instantanée contre les risques extrêmes et d’améliorer sensiblement le ratio rendement/risque d’un portefeuille.

Désormais, considérons le cas d’un investissement avec overlay ayant une performance finale équivalente à celle d’un investissement dans le S&P.

L’allocation initiale devient alors 1,5 fois plus importante, donc dans notre exemple 150 000$. La protection instantanée est toujours de 20% mais sur un montant cette fois-ci plus important. Les drawdowns quant à eux sont toujours inférieurs à ceux de l’investissement sans overlay grâce à la protection apportée par l’overlay.

Selon la même logique aussi, cherchons maintenant l’investissement qu’il est possible de réaliser en le calibrant sur des drawdowns similaires à l’investissement sans overlay: l’investissement initial peut être doublé.

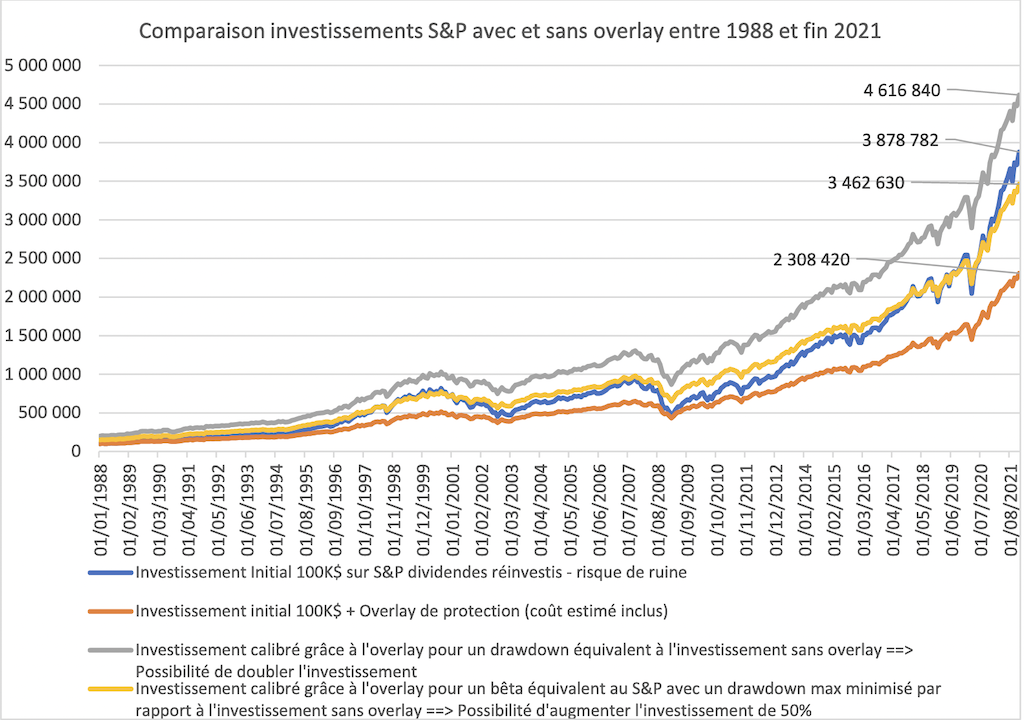

La valeur terminale sur la période 1988-2021 devient alors: 4 616 840$ et post-scénarios baissiers 2022:

- Scénario de baisse de 40% – 3 693 472$ contre 2 324 270$ pour l’investissement sans overlay

- Scénario de baisse de 60% – 3 693 472$ contre 1 551 513$ pour l’investissement sans overlay

Et c’est là que l’overlay prouve toute sa force: Pouvoir augmenter fortement son allocation actions afin de laisser les intérêts composés opérer leur magie tout en évitant le risque de ruine.

Ci-dessous les graphes comparatifs de différents investissements avec et sans overlay, coûts estimés inclus.

Avertissement : le présent document commercial ne constitue ni un conseil d’investissement, ni une recommandation d’achat ou de vente de produits financiers. Il est recommandé aux investisseurs qui envisagent de souscrire des parts ou actions d’OPC de ne pas fonder leur décision sur les seuls éléments contenus dans ce document et de lire attentivement la version la plus récente du prospectus et notamment le profil de risque. Les prospectus et les DICI des OPC sont disponibles sur simple demande auprès de la société de gestion ou sur le site web : www.ellipsis-am.com. La distribution et l’offre d’actions ou de parts d’OPC peuvent être limitées ou interdites par la loi dans certaines juridictions. L’OPC ne peut pas être souscrit ou détenu par une Personne Non Eligible ou par un Intermédiaire Non Eligible (cf. rubrique ‟Souscripteurs concernés” du prospectus). Avant toute souscription, il convient de vérifier dans quels pays le ou les OPC visés dans le présent document sont enregistrés.

Avertissement lié aux solutions overlay : elle a pour objectif une réduction des risques d’un portefeuille déterminé sans les annuler totalement et ne vise à offrir ni garantie ni protection du portefeuille, qui reste donc exposé à un risque de perte en capital. Cette solution est par ailleurs plus particulièrement exposée à un risque de modèle lié à la mise en oeuvre de l’objectif principal de réduction du risque, qui repose sur un principe systématique. Il existe un risque que ce modèle ne soit pas efficient. Enfin, en plus des risques spécifiques liés au portefeuille existant, cette solution introduit une exposition aux risques liés à l’utilisation d’instruments financiers à terme ainsi qu’à un risque opérationnel. En raison de l’existence de la couverture, le rendement potentiel pourrait être moins élevé du fait de l’impact des coûts liés à la couverture et du fait que le portefeuille ne pourrait participer que partiellement à la hausse en cas de rebond des marchés.

ELLIPSIS AM – 112 avenue Kleber – 75116 Paris – Société de gestion de portefeuille agréée par l’AMF sous le n°GP-11000014 – S.A. à directoire et conseil de surveillance au capital social de 2 307 300 euros – RCS Paris 504 868 738.