L’économie reste tributaire des vagues de la pandémie, il est donc hasardeux de tirer des leçons définitives de ce choc. Néanmoins, nul ne niera que le débat macro-économique a été bouleversé. Dans la décennie avant le coronavirus, la crainte dominante était la déflation, voire la stagnation séculaire, tant l’outil fiscal semblait bridé à tout jamais. Or qu’a-t-on vu depuis deux ans? Des déficits records causant une "reprise en V" génératrice de forte inflation à cause des perturbations de la logistique mondiale. La politique budgétaire a démontré son efficacité en temps de crise. L’activisme budgétaire sera-t-il encore de saison même par temps calme?

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

Retour en grâce de l’activisme budgétaire

Avant la crise financière de 2008, après deux décennies de « Grande Modération » de l’inflation, la vue conventionnelle était qu’il n’y avait plus rien à attendre de la macro-économie, puisqu’elle avait atteint le but qui avait présidé à sa naissance dans les années 1940, à savoir stabiliser les fluctuations de la demande et éviter les dépressions1. Après la réaction en chaîne causée par la faillite de Lehman Brothers en septembre 2008, cet optimisme n’était plus de rigueur. Peu de temps après, Elizabeth II, en visite à la London School of Economics, posait la question qui fâche: « pourquoi personne n’avait-il rien vu venir? »2 Les modèles de prévision supposés excellents furent partout décriés.

Après la crise financière et jusqu’à la pandémie, une autre vue conventionnelle s’est imposée, empreinte de pessimisme sur les capacités de gérer le cycle. L’économie des pays développés était décrite comme vouée à un affaiblissement structurel, voire une stagnation séculaire, causé par l’érosion des gains du progrès technique, le vieillissement de la population et l’incapacité ou le refus des Etats d’avoir des déficits budgétaires assez larges pour soutenir la demande. L’inflation était vue comme trop basse, ce qui complique la conduite tant de la politique monétaire que des réformes structurelles.

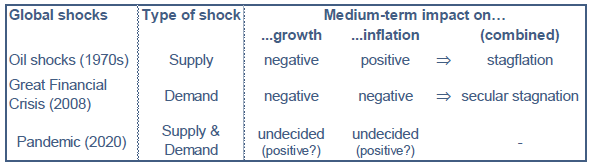

Avec la pandémie, on a assisté à la plus grande relance budgétaire jamais réalisée en temps de paix et à une intervention massive des banques centrales pour empêcher tout incident majeur de crédit. S’il y a des fragilités dans la reprise en cours, ce n’est pas dû à une insuffisance de la demande, comme dans le schéma traditionnel des « reprises sans emploi », mais aux contraintes bridant la production. L’inflation est trop haute au regard des cibles des banques centrales, au moins de manière transitoire. Ceux qui défendaient la thèse d’une stagnation séculaire redoutent qu’on ait mis l’économie en surchauffe. D’autres prédisent un nouveau régime de stagflation. C’est dire la difficulté de décrire le régime économique post-Covid. Même s’il a des traits communs aux expériences du passé, il est probable qu’il s’en écartera sur de nombreux autres points. La pandémie est en effet un choc hybride, qui a combiné un choc négatif d’offre (comme dans les années 1970) et un choc négatif de demande (comme après la crise financière de 2008). Le choc de demande s’est corrigé en quelques mois. Il n’y a pas de raison d’attendre les mêmes conséquences que ces deux précédents chocs globaux (tableau).

Dans les deux cas cités, la crise avait entraîné une hausse forte et durable du chômage, associée, dans le premier cas, à un dérapage de l’inflation, et dans le second à des forces déflationnistes. Combiner un choc d’offre (lentement réversible) et un choc de demande, (déjà inversé) ouvre un vaste univers des possibles pour le monde post-COVID.

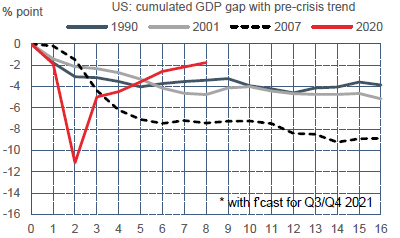

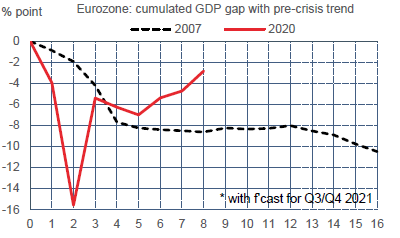

De surcroît, la réaction de politique économique a été d’une ampleur et rapidité inégalées, évitant de fragiliser les bilans des ménages, des entreprises et des banques. De ce fait, on peut présumer que la crise sanitaire laissera moins de « cicatrices » que les chocs passés sur le système économique, en particulier, sur le marché du travail. La perte d’activité initiale a certes battu tous les records, mais un an et demi plus tard, il est un fait que la déviation par rapport à la tendance pré-crise est déjà en large partie comblée (graphes). On ne peut exclure que les implications à moyen terme de la pandémie aboutissent à une croissance tendancielle plus élevée et une inflation plus élevée, donc ni stagnation, ni stagflation.

A ce stade avancé mais incomplet de la reprise, deux modifications lourdes de conséquence se dessinent déjà, l’une touchant le système productif, l’autre la politique économique (stabilisation de la demande).

La pandémie a accentué la fragilité des chaînes de production complexes et accéléré les mutations du système productif

Dans les années 1990 et 2000, la globalisation des échanges s’est intensifiée à un rythme inégalé, sur fond de baisse des coûts de transport, de réduction des barrières tarifaires et non-tarifaires et d’intégration de la Chine à l’économie mondiale. Le taux d’ouverture mondial est passé en deux décennies de moins de 40% à un pic de 61% en 20083. La chaîne de production a été éclatée entre plusieurs pays et continents. Les entreprises ont généralisé le modèle du just-in-time, réduisant leurs stocks au plus près de leurs besoins afin de réduire les coûts d’immobilisation. La chaîne logistique est devenue de plus en plus complexe, et de ce fait, plus exposée au moindre accident un peu conséquent, qu’il soit localisé (catastrophe naturelle) ou généralisé (crise économique).

On a beaucoup entendu dire après la crise de 2008 que la globalisation allait faire marche arrière (déglobalisation). Rien de tel ne s’est produit, mais le rythme de progression des échanges s‘est aligné sur celui du PIB mondial, plutôt que de progresser deux à trois fois plus vite dans les deux décennies précédentes.

A partir de 2017, on a pu craindre que la guerre tarifaire US-Chine aurait le même effet. Aucun mouvement de relocalisation de la production n’a été assez large pour avoir un effet visible sur le volume des échanges. Le modèle du just-in-time restait donc prédominant quand la pandémie a frappé. Ses limites ont été visibles de suite (pénurie de certains matériels de santé), elles le sont encore au bout de dix-huit mois. La demande a rebondi comme un V, l’offre a plutôt évolué comme un U, et les inventaires étaient trop bas pour combler l’écart4. En Europe et aux Etats-Unis, une majorité d’entreprise disent faire face à des difficultés d’approvisionnement, le cas extrême étant le secteur automobile.

De toute évidence, les goulots d’étranglement se révèlent plus longs à résorber qu’on le pensait

Même avec des investissements visant à augmenter les capacités (par exemple la production de semi-conducteurs), le surcroît d’offre ne pourra pas vraiment atténuer la pénurie avant des mois ou des trimestres. De plus, la pandémie fait toujours des vagues de contamination (les variants), entraînant ici ou là de nouvelles restrictions. Le manque de visibilité peut conduire à un stockage de précaution, aggravant les pénuries. Enfin, les considérations géopolitiques ne sont pas absentes du problème vu la place qu’occupe la Chine dans l’économie mondiale, par son rôle dans la logistique des échanges ou sa contribution au volume du commerce, pour ne rien dire de sa compétition technologique avec les Etats-Unis. Quand la Chine ferme des installations portuaires pour contenir les contaminations, comme ce fut le cas cet été, tout le reste de la planète en ressent les effets. Tous ces facteurs combinés invitent les entreprises à revoir le modèle du just-in-time sous une forme ou sous une autre pour ne pas se retrouver à l’avenir exposée à une rupture d’approvisionnement soudaine (surstockage, relocalisation de la production, diversification des fournisseurs). A première vue, c’est de nature à renchérir les coûts de production à moyen terme, mais dans un contexte de très fort sursaut de la demande si bien que l’effet final sur les marges est incertain.

Les considérations relatives à la transition énergétique et à la digitalisation préexistaient à la pandémie, mais il est évident que le choc de l’an dernier, précisément parce qu’il a causé tant de distorsions, a renforcé le besoin de réaliser ces changements de structure. Cela transparaît clairement dans les programmes d’investissement annoncés ou déjà mis en oeuvre aux Etats-Unis (plan Biden) ou en Europe (NGEU). Cela fait le lien avec l’autre mutation née de la pandémie, touchant à la conduite de la politique économique.

La pandémie a réhabilité la politique budgétaire comme outil principal pour stabiliser le cycle économique

Du fait des parallèles nombreux qu’on pouvait faire entre la Grande Récession de 2008 et la Grande Dépression des années 1930 (l’insuffisance de la demande, la trappe à liquidités), le keynésianisme a connu un retour en grâce dans les années suivantes. Cela a donné une forte assise intellectuelle aux politiques de relance budgétaire. En 2009, les budgets publics avaient certes rempli leur fonction de stabilisation à court terme, mais ensuite, les efforts de relance avaient été bridés ou sous-calibrés dans leur montant et leur durée. Parfois, c’était dû à des divisions politiques partisanes (Congrès US divisé sous la présidence de Barack Obama) ; ou à des contraintes institutionnelles (règles de Maastricht) ; ou des présupposés idéologiques (fracture frugaux/laxistes dans les crises de dette souveraine en Europe) ; ou encore à la crainte que l’endettement public suive une trajectoire insoutenable une fois franchi un « seuil critique » à la Reinhart-Rogoff5.

En somme, après la crise de 2008, l’austérité budgétaire avait bonne presse chez de nombreux responsables politiques et économistes car elle était vue comme un moyen de rétablir la confiance des agents (assainissement des finances publiques) et comme un aiguillon des réformes structurelles. Comme les besoins de relance étaient malgré tout présents, cela a reporté cette mission vers les banques centrales. En Europe, pour compenser le fait que la politique budgétaire était trop restrictive à partir de 2011, la BCE a ainsi été amenée à chercher de nouveaux modes d’assouplissement, certains assez problématiques (taux négatifs). Avec le recul, il est clair que la recherche d’une réduction rapide des déficits publics a affaibli ou retardé la reprise, provoquant même un double dip en zone euro. Le FMI, on s’en souvient, avait publié un mea culpa retentissant à ce sujet, reconnaissant des erreurs dans l’estimation des multiplicateurs fiscaux6.

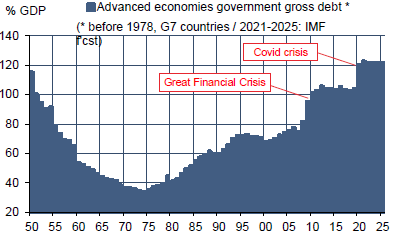

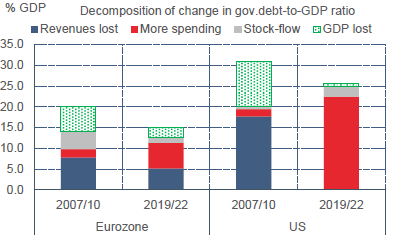

Face à la soudaineté et la violence du choc de la pandémie et du Grand Confinement, la réaction de politique économique a consisté à activer le plus vite possible, non seulement tous les outils monétaires expérimentés après 2008 (politique de taux zéro/négatif, larges programmes d’achats d’actifs), mais aussi de creuser les déficits dans des proportions pouvant compenser le choc imposé au secteur privé. Cela allait bien au-delà de la simple stabilisation automatique. Les montants en jeu n’avaient jamais été atteints en temps de paix. Aux Etats-Unis, cas extrême, le déficit du budget fédéral a dépassé 15% du PIB sur FY2020, et approchera 13% sur FY 2021. Pour financer de tels déficits, il n’y a pas d’autre moyen en situation de crise que d’accroître la dette publique – quitte à escompter, une fois la reprise venue, que le surcroît d’activité et de recettes contribuera à assainir les comptes. Dans la pandémie, le ratio de dette publique/PIB a fait un bond de près de 20 points de PIB en moyenne dans les pays développés. Il y avait eu une hausse similaire après la crise financière (graphe). Toutefois, les contributions à cette hausse étaient différentes dans les deux épisodes. Après 2008, le surcroît de dette publique correspondait en majeure partie de la baisse du PIB et des recettes fiscales (les deux facteurs étant liés). Après 2020, sur la base des projections de la Commission européenne, on peut estimer que la hausse de la dette traduit surtout une augmentation des dépenses publiques (graphe ci-dessous).

Deux questions se posent: l’efficacité de ces dépenses et la soutenabilité de la dette

Les transferts gouvernementaux à destination des salariés placés en inactivité forcée (Europe), des chômeurs (Etats-Unis) et des entreprises (aides directes, moratoires) ont stabilisé le revenu du secteur privé et protégé les bilans. Lors de la mise en place de ces mesures d’urgence, toutefois, une critique souvent exprimée était que cela allait zombifier l’emploi et le système productif puisqu’on suspendait l’ajustement darwinien inhérent au capitalisme (destruction créatrice). Autrement dit, les aides présentes risquaient d’handicaper la reprise future. Pour l’instant, il n’y a pas d’éléments probants pour étayer cette vue, plutôt le contraire. La stabilisation rapide du revenu a permis une reprise vigoureuse de la demande générant de fortes intentions d’embauche et d’investissement7.

La politique budgétaire ayant montré son efficacité pour sortir de récession, il est tentant de lui prêter de grands mérites pour transformer l’économie face aux défis environnementaux et digitaux. Dans le prochain débat sur la refonte des règles budgétaires européennes, il est ainsi possible que les dépenses d’investissement aient un statut particulier dans l’examen de la situation des finances publiques. En fait, c’est une vue de simple bon sens qui distingue entre les dépenses productives (dans les infrastructures, le système éducatif) et les dépenses improductives (dépenses courantes de fonctionnement).

Il n’y a pas de seuil critique invariant et universel du ratio dette publique/PIB tel qu’on puisse dire que la trajectoire est soutenable en-deçà et dangereuse au-delà. La crise financière de 2008 avait montré les limites de ce critère. La crise pandémique n’a fait qu’enfoncer le clou. Les marges de manoeuvre de la politique budgétaire d’un pays ne se mesurent pas uniquement à l’aune de son stock de dette. Dans le cas d’un Etat, agent ayant un horizon infini, un meilleur critère de jugement est la part des recettes fiscales consacrée au service de la dette. Si un surcroît de dette s’accompagne d’une baisse des taux d’emprunt, cette part peut baisser comme on l’a vu récemment.

Il va sans dire que ce résultat doit beaucoup à la pression que la politique monétaire a exercé sur le niveau des taux longs, soit de manière directe en absorbant une partie des titres publics émis, soit de manière indirecte en ayant un taux directeur nul ou négatif. En régime de taux bas, la frontière entre politiques budgétaire et monétaire est difficile à tracer. Cette situation soulève un risque de subordination de la banque centrale vis-à-vis du gouvernement (dominance fiscale, perte d’indépendance) mais la preuve est faite que, sous réserve d’une « coopération » entre ces deux acteurs, l’efficacité de la politique de stabilisation en temps de crise est renforcée.

A partir de ce constat se dessine un nouveau « consensus fiscal » applicable en dehors du temps de crise8. Il repose sur deux piliers principaux: primo, un rôle prééminent à la politique budgétaire en vue de promouvoir les mutations structurelles de moyen terme et, secundo, l’absence de limites posées a priori sur l’endettement public (puisque dans un régime de taux bas, une dette plus élevée reste soutenable). Ce nouveau consensus fiscal est-il durable? La sortie de la situation d’urgence pandémique, ne nous leurrons pas, redonnera de la vigueur aux idées d’avant la crise hostiles par principe aux déficits et à la dette publique. Le débat sur la refonte des règles budgétaires en Europe à partir de 2022 sera ici un test intéressant. Récemment, certains pays dits « frugaux » (Autriche, Danemark, pays baltes) ont prôné une application stricte du Pacte de stabilité existant.

Cette position maximaliste a peu de chances de prévaloir, mais elle rappelle qu’après deux années de creusement historique des déficits, les finances publiques réclament un assainissement. En théorie, il est souhaitable de l’obtenir en stimulant la croissance future plutôt qu’en restreignant la politique budgétaire. L’avenir jugera.

Sources : IMF, European Commission, Thomson Reuters, Oddo BHF Securities

1. Citons deux voix éminentes venant d’écoles de pensée différentes. D’une part, Robert Lucas, professeur à l’Université de Chicago, prix Nobel, pour qui il était impossible d’améliorer la gestion des fluctuations de la demande, sous-entendant que les seuls efforts à mener pour améliorer le bien-être devaient reposer sur les politiques de l’offre à long terme (« Macroeconomic Priorities », American Economic Review, mars 2003) D’autre part, Olivier Blanchard, professeur au MIT, qui jugeait que l’état de la science était bon (« The state of macro », NBER working paper, août 2008).

2. La réponse qu’on lui fit était que les experts avaient manqué collectivement d’imagination – British Academy, « Letter to the Queen », juillet 2009.

3. Mesuré par le ratio entre le volume des échanges (exportations + importations) et le PIB – https://ourworldindata.org/trade-and-globalization

4. Voir Flash éco du 6 mai 2021 : « Le rôle des stocks dans la crise-Covid, et après »

5. Voir Reinhart & Rogoff (2010), “Growth in a Time of Debt”, American Economic Review

6. Voir Blanchard & Leigh (2013), “Growth Forecast Errors and Fiscal Multipliers”, IMF working paper.

7. Voir nos Flash éco du 29 juin et 6 juillet 2021 : « Risque de zombification en Europe : (1) l’emploi & (2) le crédit ».

8. Voir Blanchard & al. (2021), “Does the New Fiscal Consensus in Advanced Economies Travel to Emerging Markets?”, PIEE Policy Brief