Paul O’Connor, responsable de l’équipe Multi-Asset au Royaume-Uni, évoque la disparition de l’appétit pour le risque dans le monde de l’investissement à mesure que le coronavirus se propage, les initiatives que les pouvoirs publics pourraient prendre et la lente mise en place des mesures de confinement.

Principaux points à retenir

- Les principaux marchés actions à travers le monde ont essuyé des pertes historiques tandis que les marchés obligataires n’ont guère offert de protection pendant la dernière phase de la correction.

- La croissance rapide des taux d’infection aux États-Unis et en Europe est très préoccupante. Toutefois, le nombre de nouveaux cas par jour en Chine et en Corée du Sud (voire en Italie) a diminué.

- Le passé nous apprend que les débâcles sur les marchés créent souvent des opportunités attrayantes pour les investisseurs axés sur le long terme une fois que la confiance revient sur les marchés financiers.

Ce qui avait commencé comme un mouvement de réduction du risque impulsé par le coronavirus s’est transformé en une liquidation touchant l’ensemble des classes d’actifs. Au cours des trois dernières semaines, nous avons assisté à l’une des réévaluations les plus brutales des fondamentaux boursiers de toute l’histoire. Jamais auparavant, la transition d’un marché haussier à un marché baissier n’avait été aussi rapide. L’indice composite Nasdaq a connu la pire journée de son histoire tandis que le S&P 500 enregistrait sa plus forte baisse quotidienne depuis le krach de 1987. Nombre de mesures de la volatilité boursière ont franchi des sommets inédits depuis la crise financière mondiale.

Ce qui avait commencé comme un mouvement de réduction du risque impulsé par le coronavirus s’est transformé en une liquidation touchant l’ensemble des classes d’actifs. Au cours des trois dernières semaines, nous avons assisté à l’une des réévaluations les plus brutales des fondamentaux boursiers de toute l’histoire. Jamais auparavant, la transition d’un marché haussier à un marché baissier n’avait été aussi rapide. L’indice composite Nasdaq a connu la pire journée de son histoire tandis que le S&P 500 enregistrait sa plus forte baisse quotidienne depuis le krach de 1987. Nombre de mesures de la volatilité boursière ont franchi des sommets inédits depuis la crise financière mondiale.

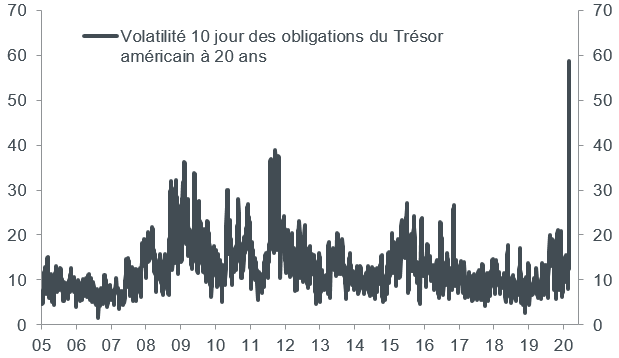

La pire semaine de tous les temps

Les marchés obligataires n’ont pas offert de refuge aux investisseurs durant la dernière phase de la correction. La plupart des emprunts d’État ont affiché des performances négatives la semaine dernière, perdant leurs caractéristiques habituelles de protection contre le risque. Les titres américains à long terme viennent de connaître les 10 jours les plus volatils de leur histoire. Les turbulences se sont étendues à d’autres marchés jusque-là défensifs : les obligations d’entreprises Investment grade ont connu leur pire semaine sur les 20 ans d’existence des principaux indices, tandis que les cours de l’or ont enregistré leur pire performance mensuelle depuis 1983.

Source : Bloomberg, Janus Henderson Investors, 3 mars 2005-13 mars 2020. Présente la volatilité réalisée sur 10 jours pour les bons du Trésor américain à 20 ans.

Le choc pétrolier a projeté la correction générale des marchés dans une nouvelle phase dangereuse. Avant cela, les investisseurs cherchaient essentiellement à évaluer l’impact du COVID-19 sur la croissance mondiale, les yeux braqués sur les matières premières et les actions. Le plongeon des cours du pétrole a aggravé la volatilité et l’incertitude sur des marchés déjà fragiles, entraînant une vague de réduction du risque généralisée et soudaine. Le mouvement s’est transformé en panique quand les investisseurs ont commencé à se ruer vers les mêmes issues de secours au même moment, déclenchant une spirale de volatilité et de liquidation des positions dans la plupart des grandes classes d’actifs.

Source : Bloomberg, Janus Henderson Investors, 19 février 1999-13 mars 2020, obligations d’entreprises notées BBB ou plus.

La débâcle des marchés a sonné le glas de l’optimisme et de la prise de risque dans la plupart des classes d’actifs. Les investisseurs systématiques tels que les fonds qui suivent les tendances et à parité de risque ont dénoué d’importantes positions longues sur les actions et les obligations. Plus généralement, si l’on considère tous les types d’investisseurs, on remarque que la plupart des mesures de positionnement du consensus et du sentiment sont désormais proches des niveaux de 2008/2009 durant la crise financière mondiale. La majorité des indicateurs de positionnement et de sentiment atteignent désormais des niveaux généralement favorables aux investisseurs à contre-courant.

La récession est désormais intégrée dans les cours

L’ampleur de la chute des actions et l’élargissement des spreads des obligations d’entreprises reflètent l’intégration plus ou moins complète d’une récession dans les cours. Toutefois, alors que cette transition vers une fixation des prix des actifs plus prudente est une condition nécessaire à un creux de marché pour les actifs risqués, elle n’est pas suffisante. Il manque un ingrédient fondamental pour une reprise durable de l’appétit pour le risque: la preuve que les taux d’infection planétaires au COVID-19 ont atteint leur point culminant. De toute évidence, nous n’en sommes pas encore là.

L’augmentation rapide des taux d’infection quotidiens aux États-Unis et dans la plupart des grands pays européens au cours des deux dernières semaines est préoccupante. Toutefois, quelques lueurs d’espoir éclairent l’actualité lugubre, notamment le ralentissement des nouveaux cas enregistrés en Chine et en Corée du Sud. Même en Italie, dont le système de santé a été le plus sollicité jusqu’à présent, la croissance journalière des nouveaux cas d’infection évolue à la baisse depuis un mois. Toutefois, celle-ci stagne toujours aux environs de 15%, ce qui reste malgré tout élevé ; avec l’accélération des taux d’infection dans de grands pays, les mesures de confinement devront être plus énergiques pour éliminer quelques-uns des scénarios les plus inquiétants, mais plausibles, du coronavirus.

Bien évidemment, nous avons assisté ces derniers jours aux efforts des gouvernements pour apaiser les tensions économiques et financières apparues dans le sillage des perturbations occasionnées par le COVID-19. Jusqu’à présent, ces mesures n’ont eu que peu d’effets sur le sentiment de marché. La baisse de 12% du S&P 500 qui a suivi l’annonce de l’abaissement des taux de la Réserve fédérale à zéro en dit long à ce sujet. Si elles ne sont nullement à court de munitions, les banques centrales ne disposent plus des mêmes marges de manœuvre que lors des corrections passées.

Rien pour changer la donne

Nous partageons le consensus sur la nécessité de solutions budgétaires. Toute une série de mesures ciblées telles que garanties de crédit, subventions salariales, report des impôts et paiements directs aux ménages ont été récemment annoncées dans de nombreux pays, mais leur impact budgétaire global reste jusqu’à présent limité. Alors que ce type d’initiatives est utile pour désamorcer des tensions spécifiques, les gouvernements devront mettre en place un plan de relance budgétaire bien plus conséquent pour inverser significativement le cap du climat économique et du sentiment du marché en général.

En l’absence d’interventions radicales, le sentiment de marché restera à la merci des perceptions des tendances mondiales du taux d’infection au coronavirus. Malgré les nombreuses menaces qui planent, il est intéressant de noter les divers points de vue au sein de la communauté scientifique sur l’issue du COVID-19. Alors que les médias se font les gorges chaudes des cas les plus dramatiques de coronavirus, il est important de ne pas perdre de vue les légers progrès réalisés en matière de confinement dans certains pays. Avec un tel degré de pessimisme désormais intégré dans les prix des actifs, nous estimons que la reconstitution progressive des expositions au marché pendant les creux sera récompensée dans tous les scenarios du coronavirus, sauf les plus défavorables. Nous abordons ces turbulences avec prudence et de façon probabiliste, mais restons optimistes.

Le passé nous a appris que la débâcle des positions à effet de levier crée souvent des opportunités attrayantes pour les investisseurs axés sur le long terme. À noter que les mouvements de marché cette année ont déplacé les pondérations des portefeuilles 60/40 (60 % d’actions – 40 % d’obligations) vers un rapport de 52-48 %. D’importantes opérations de rééquilibrage devront être effectuées lorsque la confiance reviendra sur les marchés financiers.

Les opinions exprimées ici sont celles de l’auteur au moment de la publication du présent document et peuvent différer de celles d’autres collaborateurs/équipes de Janus Henderson Investors. Les références à des titres, fonds, secteurs et indices au sein du présent document ne sauraient être interprétées comme une offre ou une sollicitation d’achat ou de vente.

Les performances passées ne préjugent pas des performances futures. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n’incluent pas les frais récurrents ou les autres dépenses du fonds.

La valeur d’un investissement et ses rendements peuvent augmenter ou diminuer et vous pourriez ne pas récupérer l’intégralité du montant investi à l’origine.

Les informations contenues dans cet article ne constituent pas une recommandation d’investissement.

A des fins promotionnelles.