Les derniers chiffres de prix, tous plus élevés qu’attendu en janvier, sont venus rappeler que le processus de désinflation ne serait sans doute pas aussi rectiligne que la poussée d’inflation qui avait précédé. Les marchés qui misaient jusque-là sur un assouplissement de la politique monétaire dès l’été ont revu leur copie et, à l’inverse, ont rehaussé leurs attentes du taux terminal. Et la Fed, va-t-elle aussi faire machine arrière et revenir à des hausses de taux de 50pdb? Elle y serait incitée si les anticipations d’inflation dérapaient, mais force est de constater que ce n’est pas le cas. La Fed recherche le "bon" niveau de restriction et dans ce processus de tâtonnement, il vaut mieux faire des petits pas.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

La dernière fois que les Etats-Unis ont connu une forte poussée d’inflation, dans les années 1970, le monétarisme régnait en maître. La thèse dominante était, selon l’expression de Milton Friedman, que l’inflation est partout et toujours un phénomène monétaire (trop d’argent en circulation par rapport aux biens et services à acheter). Les banques centrales surveillaient la monnaie pour contrôler les prix, avec des résultats assez mitigés. L’inflation est en effet aussi un phénomène psychologique. C’est pourquoi il faut surtout s’assurer que la politique monétaire stabilise les anticipations d’inflation à un bas niveau. Si tel est le cas, un choc sur les prix ne changera pas les comportements de création et de distribution de la richesse, en particulier le partage entre salaires et profits (risque de boucle prix-salaires).

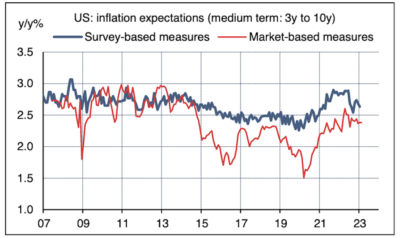

L’ancrage des anticipations d’inflation est donc le cœur du problème. Aucun discours de membre du FOMC n’omet de le rappeler. De ce point de vue, la Fed peut trouver quelques motifs de satisfaction. A moyen-long terme, les anticipations des marchés, des ménages et des experts sont toutes à peu près sur leur moyenne prépandémie (graphe). De façon plus qualitative, la mention de l’inflation comme principal problème dans l’enquête Gallup auprès des Américains est tombée à 13% en février après un pic à 23% en juin dernier. A court terme toutefois, la vigilance reste de mise. Les anticipations de marché ont par exemple sous-estimé l’ampleur du choc depuis deux ans, ce qui peut susciter quelques réserves quant à leur repli récent (graphe).

Dans le choc actuel, la déviation des prix de leur trajectoire de 2% est beaucoup plus large que d’ordinaire et la correction du choc réclame que la politique monétaire soit maintenue longtemps en territoire restrictif. Est-ce le cas? En l’absence de dérive des anticipations à moyen-long terme, la Fed peut juger que le taux neutre se situe toujours au voisinage de 3- 3.5% et donc que le niveau actuel de 4.5-4.75% est déjà restrictif. L’est-il assez? Sans doute pas puisque l’inflation est persistante dans les services. Pour autant, vu le resserrement déjà fait, la Fed n’a pas de raison urgente de réaccélérer le rythme de hausse des taux.

Economie

Le rapport sur les revenus et dépenses des ménages a confirmé ce que des données venant de sources différentes avaient déjà indiqué, à savoir que les conditions d’emploi, les ventes au détail et les prix ont été robustes en janvier. Cela fait craindre un nouvel accès de surchauffe. Le revenu disponible a progressé de 2% m/m, en bonne partie grâce à l’indexation des pensions de retraite et de certains transferts sociaux. Les dépenses des ménages qui avaient fléchi en novembre et décembre ont rebondi (+1.8% m/m). Le taux d’épargne remonte à 4.7% (la série a été revue de près d’un point à la hausse sur les derniers mois) mais reste toujours nettement inférieur au niveau prépandémie (autour de 9%). Autrement dit, les ménages continuent de puiser dans leur « épargne-Covid ».

Ce même rapport donne une vue sur les tensions inflationnistes, complémentaire du CPI. Selon l’indice PCE, les prix ont nettement progressé en janvier, à +0.6% m/m, ce qui fait même remonter un peu le taux d’inflation annuel, de 5.3% à 5.4%. L’indice sous-jacent connaît les mêmes évolutions: +0.6% m/m et gain de 0.1pt du taux annuel, à 4.7%. En somme, la désinflation observée depuis plusieurs mois a fait une pause en ce début d’année.

Dans le secteur immobilier, les statistiques restent mitigées. Alors que les ventes de maisons existantes se replient toujours, les ventes de maisons neuves ont vivement progressé en janvier (+7.2% m/m), comme c’était déjà le cas en décembre. Ce rebond est à mettre sur le compte du reflux des taux d’emprunt à la fin 2022 (ils ont remonté depuis) et de certains avantages consentis aux acheteurs par les promoteurs afin de purger leurs stocks. Les dépenses de construction restent en baisse dans le secteur résidentiel (-0.6% m/m en janvier), ce qui est partiellement compensé par un gain dans le non-résidentiel (+0.3%). Les demandes de prêts hypothécaires pointent toujours vers le bas. De même pour les prix des maisons: l’indice national S&P/Case- Shiller enregistre sa sixième baisse à la file en décembre (-0.5% m/m). Aucune des vingt métropoles couvertes par cet indice n’échappe à la correction.

En février, les indices de confiance ont aussi des résultats mitigés. Concernant les ménages, les variations sont opposées entre les enquêtes de U. Michigan (+0.6pt) et du Conference Board (-3.1pts). Toutefois, cette dernière montre que les conditions d’emploi se tendent à nouveau, au plus haut depuis avril dernier. Dans l’industrie, la moyenne des indices manufacturiers régionaux a reculé de 0.8pts à 46.5pts, tandis que l’ISM manufacturier a modestement progressé (+0.3pts à 47.7). L’indice des nouvelles commandes a nettement rebondi (+4.5pts à 47.0), mais la Fed verra avec inquiétude le rebond des prix payés (+6.8pts à 51.3, plus haut depuis septembre).

Politique monétaire et budgétaire

La publication d’une inflation PCE au-dessus des attentes aurait pu susciter une vague de commentaires inquiets de la part des officiels de la Fed. En fait, leur ton se veut toujours équilibré. Loretta Mester (Cleveland) qui avait déclaré sa préférence pour une hausse des taux de 50pdb en février (le FOMC avait voté pour +25pdb) a noté que le barre était haute pour remonter le rythme de hausse des taux. Elle n’a pas exclu que la Fed ait à viser un taux terminal plus élevé mais cela n’implique pas de repasser à +50pdb à la prochaine réunion. Neel Kashkari (Minneapolis), classé aussi parmi les faucons, s’est dit ouvert à 50pdb mais pense aussi que le plus important est le niveau terminal. Philip Jefferson (Board) a refusé de se prononcer sur l’ampleur de la prochaine hausse. Idem pour Christopher Waller (Board) qui reconnaît que les données de janvier ont ébranlé sa confiance que la Fed avait fait des progrès significatifs pour peser sur la demande et réduire l’inflation.

Les anticipations des marché (futures, swaps) ont continué de décaler le point terminal des taux de la Fed vers le haut au voisinage de 5.5% à la mi-2023.

A suivre cette semaine

Deux événements vont dominer les prochains jours: primo, les auditions de Jerome Powell devant les comités du Sénat et de la Chambre (7/8 mars), secundo, le rapport sur l’emploi pour février (10 mars). Le précédent rapport avait causé une grande surprise, avec un bond extraordinaire des payrolls à +517k et un chômage tombant à un nouveau point bas de 3.4%. Y avait-il un aléa météo boostant ces résultats? Si c’est le cas, les chiffres devraient être moins flatteurs. Les créations nettes d’emplois sont attendues au voisinage de +200k, soit au-dessous de la moyenne du T4 2022. A suivre aussi l’évolution des salaires, dont le ralentissement est nécessaire pour prolonger la désinflation. Le Livre Beige (8 mars) donnera une vue synthétique des conditions d’activité sur février, avant la réunion du FOMC le 22 mars.

Sources : Thomson Reuters, Bloomberg, ODDO BHF Securities