Les températures clémentes observées sur la majeure partie de l’Europe depuis le début de l’automne devraient permettre de passer l’hiver sans connaître de pénurie de gaz. Si le pire semble bien avoir été évité cet hiver, de nombreuses analyses mettent en garde et indiquent que la situation pourrait être plus délicate l’hiver prochain.

Par Bruno Allain, Spécialiste produit

En particulier, deux études ont retenu notre attention. Elles portent toutes les deux sur le marché du gaz européen, l’une se penche sur les tendances de moyen terme, l’autre se concentre sur 2023. Toutes deux font un constat préoccupant.

En particulier, deux études ont retenu notre attention. Elles portent toutes les deux sur le marché du gaz européen, l’une se penche sur les tendances de moyen terme, l’autre se concentre sur 2023. Toutes deux font un constat préoccupant.

La première, publiée par The Shift Project[1], est la plus alarmante dans la mesure où elle conclut que la position de vulnérabilité de l’UE sur le marché mondial du gaz n’est ni conjoncturelle ni liée au seul conflit en Ukraine, mais structurelle. Le rapport commence ainsi: «L’UE risque de rester exposée à une compétition sévère d’approvisionnement entre pays importateurs de gaz naturel, voire à des déficits chroniques sur le marché mondial du gaz naturel liquéfié à court, moyen et long termes.»

La situation s’explique par la conjonction de deux tendances lourdes: (1) la croissance phénoménale de la demande en provenance d’Asie depuis une vingtaine d’années et (2) la chute de l’offre «domestique», due au recul de la production en mer du Nord depuis 2005. Le rapport souligne également de mauvais choix politiques dont le retard pris sur la décarbonation de l’économie et le fait d’avoir privilégié un fournisseur, ce qui a de facto «mis le modèle industriel européen entre les mains de la Russie.»

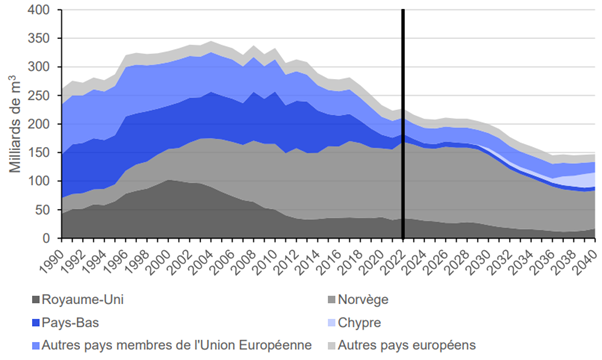

Source : Rystad Energy

La deuxième étude, qui émane de l’AIE[2], juge très probable une pénurie de gaz l’hiver prochain si de nouvelles mesures ne sont pas mises en place. L’AIE prévoit un déséquilibre plus marqué entre l’offre et la demande en 2023 pour trois raisons:

- Les températures pourraient être plus proches des normales saisonnières l’an prochain;

- Si les livraisons de gaz russe ont chuté l’an passé, elles n’ont pas été nulles (60mmc[3] selon les estimations, soit -58%) et elles devront être remplacées par d’autres sources;

- Enfin, l’offre en gaz naturel liquéfié (GNL) sur le marché mondial pourrait ne pas être à la hauteur des besoins, notamment en raison de la demande chinoise qui devrait repartir à la hausse.

Dans son scénario central, l’AIE estime que 57mmc des besoins en gaz de 2023 ne seront pas comblés. Même si la moitié de ce volume serait couverte par des mesures annoncées en 2022, le «déficit» reste significatif (du même ordre de grandeur que le recul de la demande totale au niveau de l’UE l’an passé).

Source : IEA

Il est important de noter que le rapport de l’AIE est autant une alerte qu’un appel à l’action publique et politique. Preuve en est qu’il a été rendu public lors d’une réunion co-présentée par la présidente de la Commission européenne, Ursula von der Leyen. Il est donc probable que la Commission se basera sur ce rapport pour définir une nouvelle série de mesures visant à réduire la consommation de gaz de l’UE.

Ces deux études confirment sans équivoque que l’Europe est entrée dans une crise énergétique durable. Dans ce contexte, la seule voie vers l’indépendance et la sécurité pour l’Europe est la transition énergétique.

Nous changeons d’année mais certainement pas de convictions et restons persuadés qu’il faut privilégier les entreprises qui détiennent les infrastructures ou maîtrisent les technologies qui font partie de la « solution » à la crise énergétique actuelle et qui vont donc faciliter la transition.

L’AIE recommande d’investir dans l’efficacité énergétique, d’accélérer la rénovation des bâtiments, de déployer plus rapidement les énergies renouvelables, d’électrifier le chauffage… Nous pensons que ces initiatives vont bénéficier de soutiens tous azimuts, ce qui devrait favoriser les entreprises concernées et avoir un impact sur leurs perspectives à court terme.

En 2023, que ce soit au niveau de l’Europe ou d’un portefeuille d’actifs, plus que jamais, décarboner c’est dé-risquer.

À la suite de l’invasion de l’Ukraine, les marchés financiers se sont focalisés dans un premier temps sur les risques induits par la crise énergétique (hausse de l’inflation et des taux d’intérêts, creusement des déficits publics, craintes pour les industriels électro-intensifs…). En de début d’année, nous pouvons nous demander qui seront les «gagnants» dans un monde où les énergies fossiles et l’électricité sont durablement plus chères?

Voici ceux que nous regardons avec attentions:

*Les sociétés qui opèrent sur la chaîne de valeur de l’hydrogène vert vont profiter du double effet bénéfique de la réglementation (notamment IRA aux Etats-Unis) et de la compétitivité accrue de l’hydrogène produit à partir d’énergies renouvelables par rapport à celui produit à l’aide de gaz naturel (hydrogène gris).

*Les producteurs indépendants d’électricité (IPPs) 100% renouvelables devraient voir leur profitabilité exploser, la hausse du coût des projets éoliens et solaires étant très inférieure à la hausse des prix sur les marchés de l’électricité. Ces sociétés bénéficieront en outre d’un cadre réglementaire plus favorable visant notamment à accélérer le déploiement des projets.

*Le secteur du solaire photovoltaïque devrait également voir la demande continuer à croître fortement. Nous privilégions les acteurs qui pourront bénéficier des subventions de l’IRA aux Etats-Unis ou de la demande induite par le plan REPowerEU en Europe. En matière d’énergies renouvelables, le solaire reste « la » solution numéro un à la crise actuelle en raison de son faible coût et de la vitesse à laquelle il peut être déployé.

*Enfin l’accélération du déploiement des énergies renouvelables rend critique l’investissement dans les réseaux de transmission et distribution. Il s’agit là d’un univers d’investissement très vaste qui va des gestionnaires de réseaux, aux fabricants de câbles ou encore de compteurs intelligents.

Nos fonds QCF (Lux) – Accessible Clean Energy et QCF (Lux) – Net Zero Emission sont aujourd’hui largement exposés aux secteurs et thématiques susmentionnés, mais plus généralement ils sont positionnés pour profiter des tendances structurelles liées au changement de paradigme sur le secteur de l’énergie et son basculement vers la décarbonation.

[1] The Shift Project – Gaz naturel : quels risques pour l’approvisionnement de l’union européenne ? 2025, 2030 et au-delà

[2] AIE (Agence Internationale de l’Energie) – How to Avoid Gas shortages in the EU in 2023

[3] mmc : milliard de mètre cube de gaz naturel (soit 900.000 tonnes équivalent pétrole)