Alex Tedder examine les raisons d’être optimiste, même dans un contexte de valorisations élevées, tandis que Tom Wilson explore les facteurs qui pourraient soutenir la performance des actions des marchés émergents en 2026.

Les investisseurs sur les marchés développés continuent de se heurter à des valorisations exigeantes, à un environnement politique incertain et à une forte concentration sectorielle. Toutefois, des moteurs de soutien comme la robustesse des bénéfices d’entreprise et les progrès réalisés en intelligence artificielle pourraient générer des opportunités de performance notables. Parallèlement, les marchés émergents bénéficient de valorisations attractives ; la dynamique bénéficiaire devrait se maintenir et une reprise de la dépréciation du dollar américain représenterait un soutien de taille. Plus que jamais, l’analyse approfondie des moteurs spécifiques et des risques propres à chaque marché, secteur, voire à chaque entreprise, demeure indispensable pour naviguer dans l’univers des actions internationales.

Actions mondiales: l’argument en faveur d’un optimisme prudent

Par Alex Tedder, Gérant de portefeuille & Directeur des investissements (Actions)

Malgré la concentration croissante des marchés, des valorisations élevées et la montée de craintes autour d’une potentielle bulle de l’IA, les perspectives pour les marchés actions mondiaux ne sont pas nécessairement négatives. Une conjoncture économique bien orientée, la résilience des résultats d’entreprise et des investissements structurels dans de nouvelles technologies pourraient encore soutenir les marchés mondiaux pour un certain temps.

Une nouvelle année de performances remarquables

En 2024, dans un environnement marqué par l’incertitude macroéconomique et géopolitique, les marchés actions mondiaux ont affiché une progression de 18 % en dollars américains. En 2025, malgré la persistance de tensions politiques, la performance reste exceptionnelle, avec un rendement de 20,5 % en dollars à ce jour.

Plusieurs facteurs expliquent cette solidité : l’économie américaine continue d’afficher une robustesse notable, portée par un vaste plan de relance budgétaire (notamment le «One Big Beautiful Bill Act»), des niveaux d’investissement élevés – principalement chez les grandes entreprises technologiques –, une croissance soutenue des salaires et la faiblesse des prix de l’énergie. Par ailleurs, les politiques tarifaires de l’administration Trump ont accéléré les investissements entrants aux États-Unis et, jusqu’à présent du moins, n’ont pas conduit à une inflation plus élevée. Il en découle une croissance soutenue des bénéfices : les résultats du S&P 500 devraient progresser de 13 % en rythme annuel en 2025. Il n’est donc pas étonnant que les investisseurs privilégient actuellement une lecture centrée sur les fondamentaux.

Dans le reste du monde, l’optimisme est également de mise. Les marchés européens et asiatiques signent certains de leurs meilleurs résultats depuis plusieurs années. Toutefois, les moteurs de performance diffèrent légèrement, l’élan économique et la croissance bénéficiaire y étant plus mesurés. La revalorisation s’est imposée comme le principal facteur de progression. Dans la perspective d’un redressement économique attendu pour 2026, les prévisions de consensus restent solides : l’Europe, l’Asie comme les États-Unis devraient afficher une croissance des bénéfices comprise entre 12 % et 15 % sur l’année à venir.

Des valorisations élevées qui pourraient perdurer (du moins à court terme)

Une inquiétude légitime est que les marchés anticipent déjà largement un scénario de croissance positive. La plupart des marchés mondiaux paraissent chers au regard de l’historique récent, avec des multiples s’établissant bien au-delà de leur médiane sur quinze ans. Les indicateurs fondamentaux de long terme, tels que le ratio cours/bénéfices ajusté au cycle (CAPE) ou le ratio capitalisation boursière/PIB – cher à Warren Buffett –, affichent des signaux d’alerte. Les acteurs les plus prudents rappellent que, sur le long terme, les marchés ont tendance à revenir à la moyenne, ce qui pourrait impliquer un risque de correction sensible à partir des niveaux actuels. Si ce risque demeure central dans les débats quotidiens, l’ensemble des facteurs de soutien que nous avons évoqués nous conduit à penser que ces valorisations pourraient subsister, voire progresser, dans l’environnement actuel. La perspective d’une baisse des taux d’intérêt à court terme dans de nombreux pays, notamment aux États-Unis, devrait continuer de soutenir les multiples de marché. Par ailleurs, l’amélioration de la confiance dans des économies telles que la Chine, l’Inde ou le Brésil pourrait stimuler la demande pour les actifs de ces marchés, bénéficiant ainsi de leur profil de diversification du risque.

Des facteurs structurels sont également sous-évalués par le marché. C’est notamment le cas de la transformation de la Chine en leader technologique mondial, perceptible dans des secteurs comme la mobilité électrique, les énergies renouvelables ou encore la robotique. De même, en Europe, l’importance croissante des infrastructures technologiques et la transition énergétique constituent des moteurs fondamentaux, souvent négligés. L’ensemble de ces facteurs milite en faveur d’un maintien, voire d’une progression, des niveaux actuels de valorisation sur les marchés mondiaux.

La concentration du marché, un phénomène à relativiser

Il est compréhensible que l’accent soit mis sur le degré de concentration des marchés actions, en particulier aux États-Unis. Les 10 dix plus grandes valeurs technologiques représentent désormais près de 40 % de la capitalisation boursière du S&P 500, un seuil inédit.

L’analyse historique montre toutefois que chaque grande vague d’innovation s’est accompagnée de périodes prolongées de forte concentration sectorielle. Ce qui distingue la phase actuelle d’innovation, axée sur la technologie, c’est la superposition de plusieurs cycles d’innovation majeurs dont le plus récent (et le plus rapide) se manifeste dans le domaine des grands modèles de langage, autrement dit IA générative.

La performance remarquable des «Magnificent Seven» (Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia et Tesla) a été portée par des investissements gigantesques dans les infrastructures d’IA. Comme l’illustre le graphique 1, même avec la hausse récente de leurs dépenses d’investissement, celles-ci restent modérées en proportion de leurs flux de trésorerie d’exploitation, offrant une marge de progression significative pour les années à venir.

À mesure que les montants investis augmentent, les interrogations sur le retour sur investissement potentiel et sur la circularité de la chaîne d’approvisionnement de l’IA s’intensifient également. Cette année, les plus grandes entreprises représentent plus de 70 % des dépenses totales en capital du S&P 500; il n’est donc pas excessif d’affirmer que l’orientation future du marché actions américain dépend largement du maintien de la confiance continue dans l’avenir de l’IA.

Pour l’heure, cette confiance demeure intacte. Certes, certains signes d’exubérance irrationnelle se manifestent, comme en témoignent les performances boursières spectaculaires d’acteurs liés à l’IA dépourvus de chiffre d’affaires ou de bénéfices. Cependant, la capitalisation boursière totale de ces entreprises reste marginale. À ce stade, la véritable question est de savoir si les modèles d’IA pourront être monétisés à un rythme justifiant les investissements massifs observés. Des signaux encourageants sont déjà perceptibles : Alphabet (maison mère de Google) a d’ailleurs signalé un impact significatif de l’IA sur la croissance de ses revenus dans le cloud, la recherche et même YouTube.

Fait notable, ChatGPT génère déjà près de 20 milliards de dollars de chiffre d’affaires en 2025. Selon nos analyses, ce montant pourrait atteindre 200 milliards de dollars à l’horizon 2030. Cela remet en perspective la valorisation boursière actuelle de 500 milliards de dollars de la société mère OpenAI. Si l’entreprise était cotée en bourse, une valorisation réaliste serait de 10 fois les ventes prévisionnelles, ce qui impliquerait une capitalisation boursière de 2’000 milliards de dollars. Étant donné que Nvidia, fabricant de puces IA, affiche actuellement une valorisation de 5 000 milliards de dollars, l’engouement pour les investissements dans l’IA paraît dès lors beaucoup plus rationnel.

Conclusion: progresser avec confiance, investir avec discernement

Notre optimisme à l’égard des perspectives pour 2026 s’accompagne d’une conscience aiguë des risques persistants. Si la tendance haussière des marchés se poursuit, la probabilité d’une correction majeure augmente mécaniquement, surtout dans un contexte de valorisations déjà tendues.

L’adage selon lequel «les marchés haussiers ne meurent pas de vieillesse» reste toujours d’actualité : il faut généralement un élément déclencheur pour amorcer une correction significative. À ce stade, aucun catalyseur évident n’est identifié, mais il est probable que le prochain provienne du marché obligataire. Les politiques de Trump, bien qu’efficaces à court terme, pourraient faire émerger des tensions sur l’inflation ou accroître les niveaux de dette publique. De même, l’économie britannique, qui peine déjà à trouver des voies de croissance, pourrait être submergée par le poids des dépenses publiques financées par les impôts, ce qui finirait par nécessiter un plan de sauvetage.

De nombreux autres facteurs pourraient également jouer le rôle de catalyseur, suscitant un retour des valorisations vers des niveaux plus raisonnables. Dans un tel contexte, la plupart des actifs risqueraient d’en pâtir. Toutefois, au sein des marchés actions, un segment composé d’entreprises peu prisées, génératrices de liquidités et disposant d’une situation financière solide, pourrait tirer son épingle du jeu. Un renforcement ciblé sur les valeurs des secteurs de la santé, de la consommation courante et des services aux collectivités offrirait probablement une diversification précieuse lors d’une éventuelle correction.

Après une forte progression, le scénario haussier reste-t-il pertinent pour les actions des marchés émergents en 2026?

Tom Wilson, Responsable des actions des marchés émergents

Les actions des marchés émergents ont bien performé en 2025, surpassant les actions mondiales. Après plus d’une décennie de sous-performance, sommes-nous à un point d’inflexion et dans quelle mesure les actions des marchés émergents peuvent-elles continuer à offrir de bonnes performances en dollars américains en 2026?

Il est important de rappeler que les marchés émergents forment un ensemble très hétérogène, et il convient donc de les examiner sous l’angle de leurs composantes principales. Quatre pays — la Chine, l’Inde, Taïwan et la Corée — représentent à eux seuls près de 80 % de l’indice MSCI Emerging Markets.

La Chine est confrontée à des vents contraires structurels et cycliques persistants: la part de l’investissement dans le PIB reste excessive, les niveaux d’endettement sont élevés, l’économie souffre de surcapacités et de déflation chronique, et semble engluée dans un piège de liquidité. Le recul du secteur immobilier a profondément fragilisé les finances des collectivités locales et mine la confiance des ménages. Pourtant, la Chine reste un acteur très innovant et compétitif, ce qui, combiné à des améliorations continues de la qualité des produits, favorise à la fois la substitution aux importations et l’augmentation continue de la part de marché à l’exportation. Le marché actions chinois s’avère vaste et diversifié, offrant de multiples opportunités idiosyncratiques. De plus, à court terme, une liquidité abondante s’avère un moteur plus fort des cours des actions que la croissance nominale. Les tensions géopolitiques continueront, mais la domination de la Chine dans le traitement des terres rares et les aimants s’est avérée un levier clé qui protège la Chine contre les mesures tarifaires et non tarifaires excessives des États-Unis. Les valorisations ont augmenté, ayant été bon marché il y a 12 mois, mais elles sont raisonnables, et nous restons constructifs vis-à-vis de la Chine.

L’Inde a enregistré des performances décevantes en dollars américains en 2025 et a nettement sous-performé après une longue période de surperformance. Les valorisations des actions se sont améliorées, mais si celles des valeurs financières sont attractives, celles des valeurs non financières restent élevées. L’abondance de nouvelles émissions a absorbé une part significative des flux de capitaux nationaux en 2024 et 2025, tandis que d’autres segments des marchés émergents ont offert des valorisations plus attractives ainsi qu’une croissance bénéficiaire équivalente voire supérieure. Toutefois, un retournement de la performance relative n’est pas à exclure. La trajectoire de croissance structurelle du pays est bien identifiée. À plus court terme, la faible inflation et la dépréciation du dollar ont permis un assouplissement de la politique monétaire, accompagné d’un léger soutien budgétaire. Cela devrait soutenir une reprise de la croissance nominale à partir de niveaux relativement bas. Un autre catalyseur pourrait prendre la forme d’un allègement tarifaire, car la prime tarifaire américaine sur les importations indiennes de pétrole brut russe pourrait à un moment donné être supprimée, même si des incertitudes subsistent concernant les exportations de services indiens vers les États-Unis. Enfin, dans l’hypothèse d’une rotation de la thématique IA, l’Inde pourrait bénéficier d’une redirection des flux.

Passons à Taïwan et à la Corée, dont les indices sont fortement orientés vers la technologie (avec respectivement 85 % et 50 % de pondération sectorielle). Les investissements dans les infrastructures matérielles liées à l’intelligence artificielle ont constitué, en 2025, un puissant moteur de performance. Si les commentaires de la direction, la dynamique positive des bénéfices et une nouvelle augmentation significative des prévisions d’investissements ont renforcé notre conviction que la demande technologique liée à l’IA restera robuste en 2026, des incertitudes subsistent quant aux investissements en 2027. Des questions restent en suspens concernant notamment le calendrier de monétisation de l’IA, la dilution potentielle des rendements des hyperscalers et d’éventuelles contraintes en matière d’approvisionnement énergétique. À l’heure actuelle, les technologies de l’information méritent d’être surpondérées, compte tenu de la forte dynamique de leurs bénéfices, mais les valorisations ont augmenté et les investisseurs devraient faire preuve de discipline en réduisant leur exposition aux entreprises technologiques qui devancent les fondamentaux.

Explorer les opportunités au-delà des quatre grands marchés

Compte tenu de leur poids, la Chine, l’Inde, Taïwan et la Corée dominent dominent le bêta des marchés émergents. Toutefois, pour les investisseurs actifs, l’univers regorge d’opportunités « alpha ». Parmi les marchés présentant aujourd’hui des conditions favorables, le Brésil justifie selon nous une surpondération. Les actions brésiliennes affichent des valorisations particulièrement attractives, le taux de change effectif réel est bas et les taux d’intérêt réels sont très élevés. Les élections au Brésil en octobre 2026 pourraient voir le président Luiz Inácio Lula da Silva perdre face à un candidat de centre-droit. Un gouvernement de centre-droit plus responsable sur le plan budgétaire apaiserait les inquiétudes liées à la soutenabilité des finances publiques et provoquerait un resserrement notable des taux réels. Ce scénario entraînerait une baisse du coût du capital, une revalorisation des actifs, un soutien à la devise et une remontée des flux domestiques vers les actions à partir de niveaux actuellement bas. Bien qu’une partie de ces anticipations soit déjà intégrée par les marchés, nous considérons que le rapport risque/rendement demeure attractif pour les investisseurs. En outre, un contexte de faible inflation pourrait permettre un assouplissement monétaire en 2026, tandis qu’une orientation accommodante de la Réserve fédérale et un dollar faible offriraient un soutien additionnel.

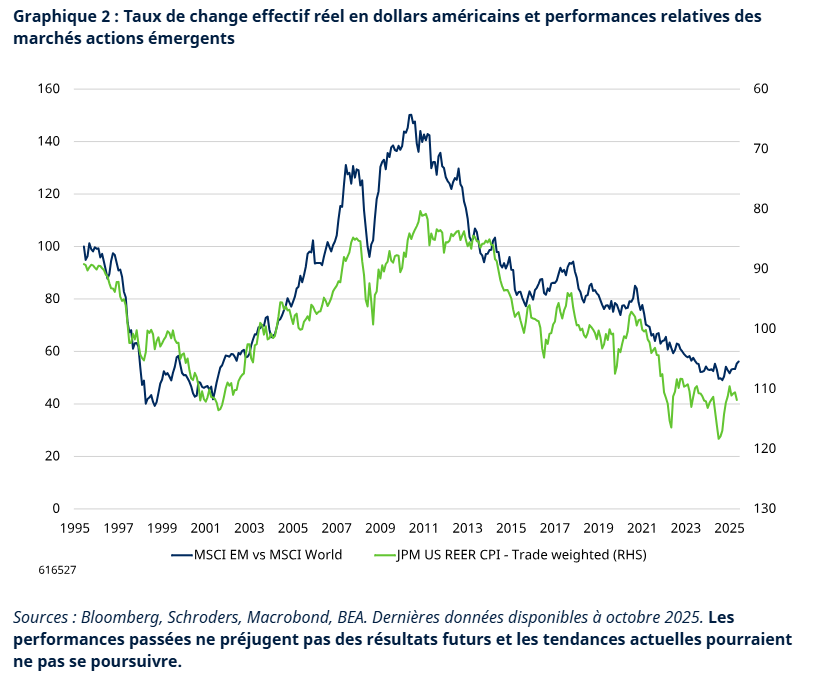

Cette analyse conduit naturellement à se pencher sur l’évolution du dollar américain et sur les tendances de long terme. Nous anticipons une dépréciation structurelle du billet vert, compte tenu de sa valorisation actuellement élevée, du moindre appétit international pour financer les déficits américains ainsi que du potentiel de monétisation fiscale à long terme. La dépréciation du dollar américain constituerait un soutien appréciable pour la performance relative des actions des marchés émergents, en allégeant les conditions financières et en exerçant un effet positif de conversion sur la croissance et les bénéfices exprimés en dollars. Le graphique 2 met, d’ailleurs, en évidence la corrélation inverse historique entre le dollar américain et la performance relative des marchés actions émergents. Cette dynamique pourrait s’accompagner de valorisations attractives et d’une stabilisation, voire d’une amélioration du rendement relatif sur fonds propres (ROE). Il s’agit là d’un argument-clé en faveur de cette classe d’actifs, même si les perspectives demeurent incertaines. Les principaux risques identifiés résident dans un retournement de la thématique IA, une recrudescence des tensions géopolitiques ou une volatilité politique accrue. Malgré ces défis, nous continuons de considérer les actions émergentes comme une source de valeur, offrant des opportunités de diversification et d’investissement actif particulièrement attractives.

Cette communication est destinée à des fins marketing. Ce document exprime les opinions de ses auteurs sur cette page. Ces opinions ne représentent pas nécessairement celles formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders. Ce support n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Le support n’est pas destiné à représenter une offre ou une sollicitation d’achat ou de vente de tout instrument financier. Il n’est pas destiné à fournir, et ne doit pas être considéré comme un conseil comptable, juridique ou fiscal, ou des recommandations d’investissement. Il convient de ne pas se fier aux opinions et informations fournies dans le présent document pour réaliser des investissements individuels et/ou prendre des décisions stratégiques. Les performances passées ne constituent pas une indication fiable des résultats futurs. La valeur des investissements peut varier à la hausse comme à la baisse et n’est pas garantie. Tous les investissements comportent des risques, y compris celui de perte du principal. Schroders considère que les informations de la présente communication sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Certaines informations citées ont été obtenues auprès de sources externes que nous estimons fiables. Nous déclinons toute responsabilité quant aux éventuelles erreurs commises par ou informations factuelles obtenues auprès de tierces parties, sachant que ces données peuvent changer en fonction des conditions de marché. Cela n’exclut en aucune manière la responsabilité de Schroders à l’égard de ses clients en vertu d’un quelconque système réglementaire. Les régions/secteurs sont présentés à titre d’illustration uniquement et ne doivent pas être considérés comme une recommandation d’achat ou de vente. Les opinions exprimées dans le présent support contiennent des énoncés prospectifs. Nous estimons que ces énoncés reposent sur nos anticipations et convictions dans des hypothèses raisonnables dans les limites de nos connaissances actuelles. Toutefois, aucune garantie ne peut être apportée quant à la réalisation future de ces anticipations et opinions. Les avis et opinions sont susceptibles de changer. Ce contenu est publié au Royaume-Uni par Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU. Société immatriculée en Angleterre sous le numéro 1893220. Agréé et réglementé par la Financial Conduct Authority.