Dans un contexte de volatilité macroéconomique et géopolitique persistante, les marchés privés bénéficient de soutiens à la fois cycliques et structurels, leur permettant de jouer un rôle central dans la construction de portefeuilles diversifiés et résilients.

Par Nils Rode, Directeur des investissements

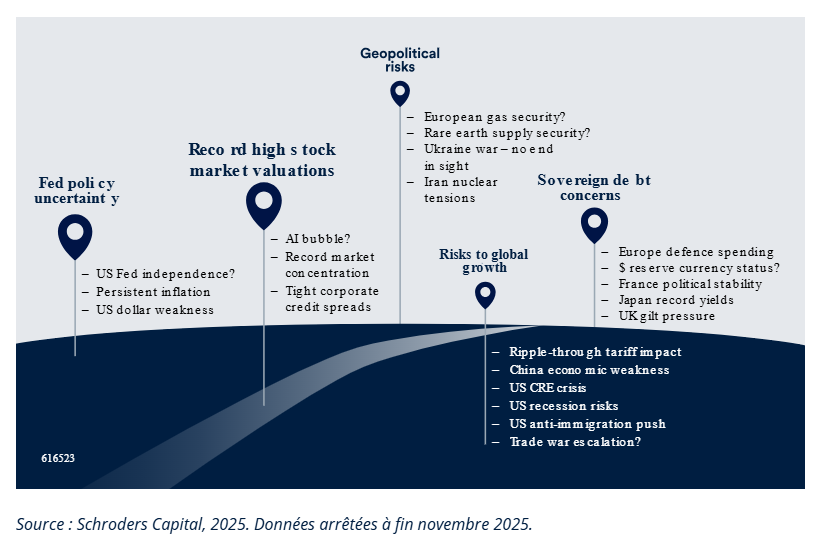

La résilience est désormais la priorité majeure des investisseurs dans un environnement marqué par une incertitude persistante.

Selon l’enquête Schroders Global Investor Insights 2025, publiée en juin, la résilience de portefeuille a été largement citée comme la préoccupation numéro un des investisseurs pour le reste de 2025 et en vue de 2026.

Le calme apparent qui règne actuellement sur les marchés – illustré par la solide performance des actions cotées et des rendements obligataires modérés – masque en réalité un contexte complexe: l’inflation demeure tenace, les tensions budgétaires s’accroissent et les foyers géopolitiques continuent de mettre à l’épreuve la stabilité mondiale.

Même l’engouement pour l’intelligence artificielle, bien qu’il soit porteur de transformations majeures, comporte le risque de créer de nouveaux déséquilibres de valorisation.

Un environnement d’incertitudes économiques, politiques et financières en hausse

Des périodes comme celle que nous connaissons invitent les investisseurs à dépasser la dynamique de court terme pour se concentrer sur la durabilité des performances – et sur la création de valeur concrète à travers une analyse ascendante. Dans ce contexte, les marchés privés apparaissent comme un espace privilégié, où les dynamiques cycliques et structurelles convergent pour générer de nouvelles opportunités.

Le découplage crée de nouveaux points d’entrée

Alors que de nombreux marchés publics se négocient à des niveaux proches de leurs records, les marchés privés traversent une phase différente du cycle. La collecte, l’activité transactionnelle et les sorties ont nettement reculé ces dernières années, provoquant un ajustement sain des valorisations sur l’ensemble des classes et segments d’actifs.

Ce découplage cyclique constitue un environnement beaucoup plus favorable pour les nouveaux investissements, avec des points d’entrée attractifs et un potentiel de rendement renforcé. De leur côté, les portefeuilles existants ont été relativement protégés, grâce à un ancrage fort sur les fondamentaux et à un contexte macroéconomique robuste – même s’il reste volatil.

Dans le même temps, les grandes tendances structurelles continuent d’orienter la création de valeur : la transition énergétique mondiale, la relocalisation des chaînes d’approvisionnement ou encore la transformation numérique apportent des moteurs de croissance de long terme.

Résilience différenciée selon les stratégies

Ce contexte ne bénéficie pas à toutes les approches de la même façon. Les opportunités de rendement résilient émergent là où inefficiences, ruptures, prise de risque différenciée et adossement à des actifs tangibles se conjuguent.

On pense notamment aux petits rachats ou aux investissements de continuation en private equity, au financement spécialisé et à la dette adossée à des actifs réels dans le crédit privé, aux infrastructures liées à la transition énergétique ou à certains segments de l’immobilier opérationnel.

À l’approche de 2026, les investisseurs les plus performants seront ceux capables d’allier discipline de déploiement et grande sélectivité. Les marchés privés, forts de leur horizon long terme et d’un engagement actif auprès des entreprises, continuent d’offrir de solides perspectives pour les portefeuilles diversifiés et résilients.

Private equity: du recalibrage à la résilience

Le marché du private equity reste engagé dans sa phase de recalibrage. Les niveaux de collecte et d’activité restent en retrait par rapport à l’avant-2022, tandis que les opportunités de sortie se restreignent et que la durée de détention s’allonge.

Ces facteurs cycliques, combinés à des conditions de financement plus strictes et à une volatilité macroéconomique persistante, modifient l’écosystème d’investissement. Cette séquence, plutôt que de traduire une faiblesse, permet surtout de rétablir équilibre et discipline sur le marché.

En clair, moins de concurrence, un déploiement plus sélectif et une dispersion accrue des prix ouvrent la voie à des millésimes porteurs.

Du recalibrage à la résilience

Le marché actuel met en avant les stratégies capables d’exploiter trois sources complémentaires de résilience:

- Champions locaux: entreprises solidement ancrées dans leur marché domestique, bénéficiant d’une demande plus stable, de chaînes logistiques plus courtes et moins exposées aux tensions commerciales. Leurs résultats localisés sont susceptibles d’amortir les chocs géopolitiques pour les portefeuilles.

- Croissance transformatrice: sociétés dont la création de valeur repose surtout sur l’amélioration opérationnelle, l’innovation ou la gestion de la complexité. La valeur ajoutée provient moins de l’ingénierie financière et davantage d’une implication directe et active.

- Innovation multipolaire: l’innovation disruptive n’est plus concentrée sur un seul territoire, mais se diffuse désormais entre plusieurs pôles : États-Unis, Europe, Chine, Inde et Asie-Pacifique. Cette diversité réduit la dépendance à un marché unique.

Trois axes stratégiques d’opportunité

Ces thématiques convergent dans trois domaines à fort potentiel différenciant.

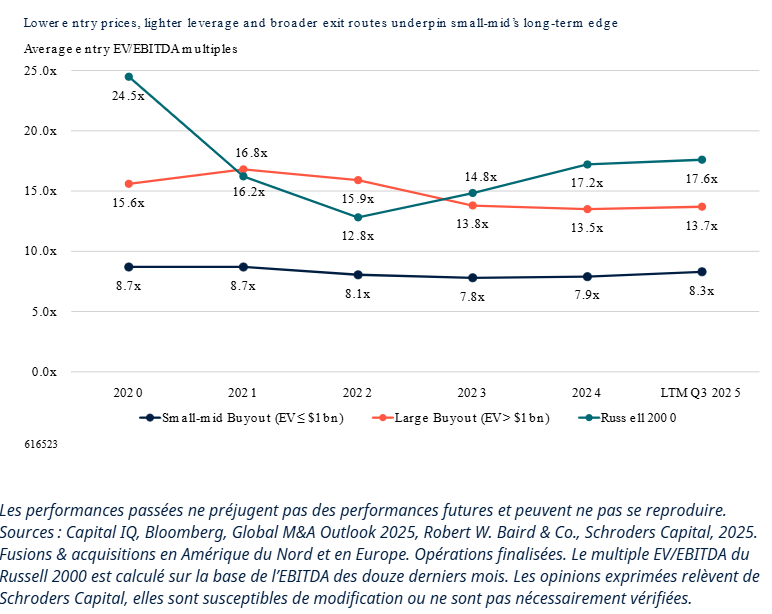

Les rachats de petites et moyennes entreprises (transactions inférieures à 1 milliard de dollars en ce qui nous concerne) représentent désormais le véritable moteur de résilience du private equity. Alors que les grands fonds concentrent une grande partie des capitaux, ces petites et moyennes opérations offrent des ratios d’entrée attractifs : en moyenne 40 à 50% en dessous des grands buyouts ou des comparables cotés small cap.

Multiples d’acquisition: les small/mid caps affichent des niveaux 40 à 50 % inférieurs à ceux des grandes capitalisations et des indices cotés

Les rachats de petite taille s’appuient moins sur l’effet de levier et davantage sur l’agilité opérationnelle ainsi que la création de valeur. La majorité cible des entreprises de services, à vocation nationale ou régionale, ce qui limite leur exposition aux fluctuations des marchés financiers mondiaux et assure une plus grande stabilité lors des sorties, notamment via des ventes industrielles ou à d’autres sponsors.

Les investissements de continuation

Ils permettent aux acteurs de private equity existants de prolonger la détention d’actifs à forte conviction et de capter de nouveaux cycles de croissance transformationnelle. Le ralentissement du marché des sorties a catalysé une croissance structurelle de long terme, faisant de ce type de véhicule une solution de liquidité désormais établie et de plus en plus répandue. Nous anticipons que le marché atteindra 300 milliards de dollars à l’horizon 10 ans.

Pour les investisseurs, ces opérations concilient création de valeur et liquidité : elles offrent des périodes de détention plus courtes (1,5 an de moins que les rachats traditionnels), des frais de gestion plus efficaces comparés aux ventes entre sponsors (rachats secondaires) et un historique de performance plus prévisible.

Le venture en phase initiale

Il permet de capter la dynamique grandissante de l’innovation à l’échelle mondiale. Au-delà de l’intelligence artificielle (où les valorisations élevées appellent à la prudence sur les tours avancés), la biotechnologie, la climate tech, la fintech ou le deep tech sont des secteurs qui offrent des portes d’entrée variées à des niveaux de valorisation parfois plus attractifs. Le récent repli du marché du capital-risque biotechnologique offre d’ailleurs des opportunités à contre-courant.

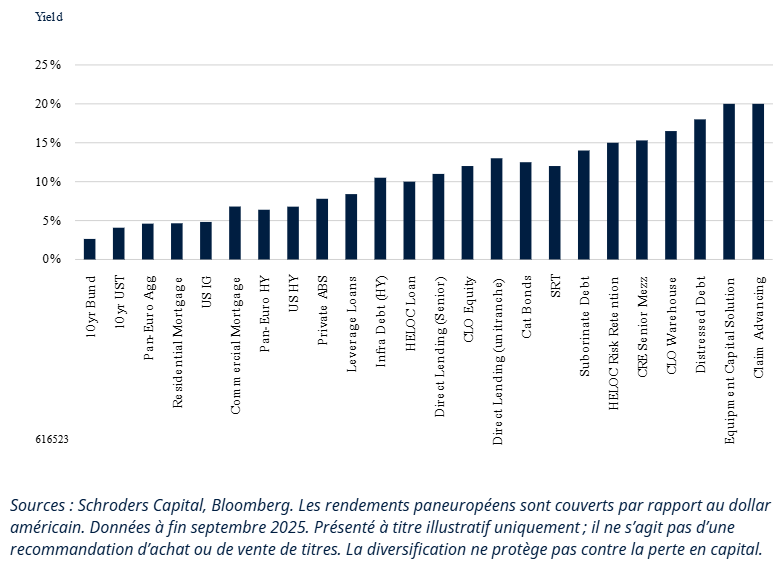

Dette privée et alternatives de crédit: accorder au crédit toute son importance

Les bilans des entreprises et des ménages demeurent globalement solides, même si l’on observe des tensions accrues en bas de la distribution des revenus ou sur les segments les plus endettés. En parallèle, alors que la priorité des banques centrales – menées par la Fed – se déplace de l’inflation vers l’emploi, leur posture devient de plus en plus accommodante.

Ce contexte est favorable aux emprunteurs qui se financent à court terme, notamment les petites entreprises et les promoteurs immobiliers, et suggère un taux de défaut relativement contenu sur une grande partie du spectre du crédit.

Par ailleurs, après des décennies de taux faibles et un transfert massif d’actifs vers des investisseurs en quête de rendement (assureurs, notamment), les allocations de revenus s’intensifient.

Grâce à cette demande croissante, les primes de risque ont tendance à se réduire, surtout sur les marchés syndiqués. Cela rend les marchés historiquement inefficients – notamment ceux bénéficiant d’une sûreté, de maturité courte ou très investis par les banques et assureurs – d’autant plus attractifs.

Un regard sur le continuum des rendements

Dette immobilière: la revalorisation crée des opportunités

Après plusieurs années d’ajustements, des signes de stabilisation apparaissent dans l’immobilier commercial. Les fortes baisses de prix observées après les pics de 2021–2022 semblent avoir touché un plancher, avec des valeurs immobilières restées globalement stables aux États-Unis sur l’an écoulé, certains segments industriels et commerces de détail affichant des signes de reprise.

Sur cette base corrigée, et tandis que les taux devraient entamer une phase d’assouplissement, l’activité transactionnelle repart à la hausse ainsi que la demande de financement. Ce phénomène intervient alors que les banques subissent une pression croissante liée à leur exposition immobilière.

Ce contexte crée un écart significatif au niveau de l’offre de capital, tant pour la dette que pour les fonds propres, ouvrant la voie à des opportunités attractives pour les prêteurs alternatifs. À ce titre, les prêts relais dédiés au développement, à la construction ou à la rénovation lourde offrent aujourd’hui certains des meilleurs potentiels de rendement parmi les actifs réels.

Dette d’infrastructure: moteur de revenus défensif

La dette d’infrastructure demeure une source fiable de revenus stables et défensifs. Portée par une demande de financement régulière et adossée à des actifs tangibles, elle constitue le socle des portefeuilles de crédit à long terme.

De nombreux projets bénéficient de revenus indexés à l’inflation ou de cadres réglementés, ce qui préserve le rendement réel même en cas de retour de pressions inflationnistes. Dans cet environnement, la dette d’infrastructure reste l’un des moyens les plus efficaces d’allier stabilité des rendements et protection contre les baisses.

Finance adossée à des actifs: diversification à grande échelle

Dans un contexte de forte demande d’allocation sur le rendement, la diversification joue un rôle croissant. La finance adossée à des actifs donne accès à de vastes marchés, où les inefficiences de valorisation génèrent des marges attractives.

Le financement spécialisé et à la consommation reste particulièrement porteur, soutenu par la solidité des fondamentaux des ménages et l’accumulation de richesse immobilière. Toutefois, il est essentiel de rester centré sur les profils de consommateurs les plus solvables et des actifs bien sécurisés.

Ces portefeuilles très diversifiés offrent aussi une meilleure protection, réduisant l’exposition aux risques idiosyncratiques, tout en bénéficiant d’une liquidité secondaire accrue.

Titres liés à l’assurance: un véritable outil de diversification

Les Insurance-Linked Securities (ILS) demeurent une source de performance distinctive et résiliente. Leur rendement dépend avant tout des événements assurés plutôt que de la conjoncture économique, ce qui apporte une vraie décorrélation vis-à-vis des cycles de marché ou du crédit.

Les valorisations actuelles sont attractives: l’absence de catastrophes majeures récentes a conduit à un ajustement de prix et à des rendements attendus élevés. Dans une allocation crédit globale, les ILS constituent un facteur de stabilisation précieux grâce à leur performance décorrélée et à leurs revenus constants.

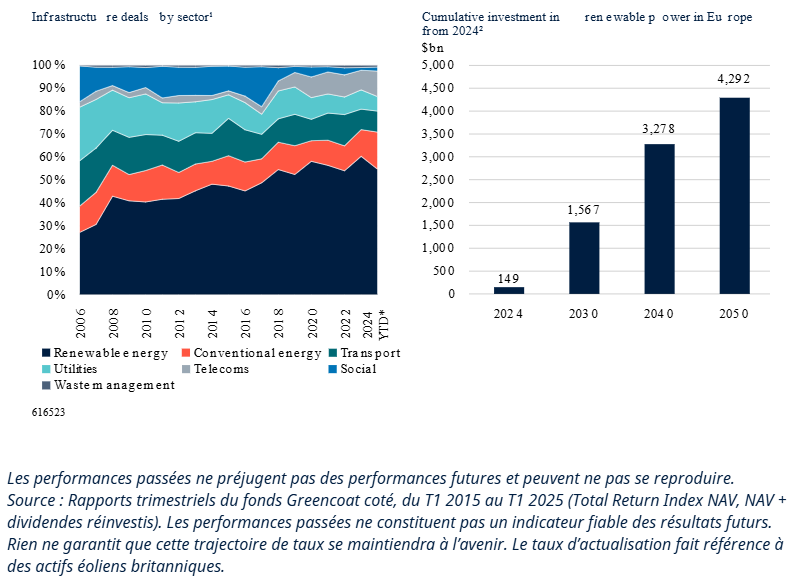

Infrastructure Equity: les renouvelables restent une source de résilience

L’infrastructure liée à la transition énergétique s’impose comme l’un des thèmes d’investissement les plus porteurs à long terme, offrant une forte exposition à l’inflation, un flux de revenus sécurisé, une croissance supérieure et, en prime, une diversification de portefeuille grâce à des primes de risque spécifiques — comme la volatilité des prix de l’énergie.

Décarbonation et sécurité énergétique

Les efforts de décarbonation à l’échelle mondiale, conjugués à des préoccupations croissantes autour de la sécurité énergétique dans un contexte de tensions géopolitiques, soutiennent la montée continue des renouvelables. Par ailleurs, la pression sur le pouvoir d’achat renforce l’attrait de ces solutions, devenues la source nouvelle d’électricité la plus compétitive dans de nombreux pays.

Les nouvelles technologies – hydrogène, pompes à chaleur, stockage batteries, infrastructures de recharge de véhicules électriques – sont clés pour décarboner les secteurs du transport, du chauffage et de l’industrie lourde. L’essor rapide des data centers et des infrastructures numériques stimule aussi la demande d’énergies propres et fiables.

Nous identifions actuellement les meilleures opportunités en Europe et en Asie, où les gouvernements accélèrent sur les cadres réglementaires et les engagements climatiques.

En Europe, par exemple, l’infrastructure renouvelable représente une base d’environ 600 milliards d’euros, soit près de la moitié du volume des transactions d’infrastructure. D’ici le début des années 2030, ce volume devrait doubler pour atteindre environ 1 300 milliards d’euros, faisant des renouvelables et de la transition énergétique la principale classe d’actifs du secteur.

États-Unis: une transition plus lente mais régulière

Outre-Atlantique, la récente réforme fiscale accélérera la disparition progressive des crédits d’impôt fédéraux sur les renouvelables, ce qui devrait stimuler à court terme l’activité des développeurs cherchant à profiter des incitations existantes. Ensuite, nous anticipons une normalisation – mais pas un arrêt – du développement des filières éolienne et solaire.

La compétitivité structurelle des renouvelables, alliée à la demande croissante émanant notamment des data centers, devrait continuer de soutenir la croissance de l’infrastructure énergétique américaine sur la durée.

Un marché d’acheteurs offre des points d’entrée attractifs

Le marché des renouvelables s’est désormais orienté vers une logique d’acheteurs. La révision des attentes de rendement — sous l’effet de taux plus élevés et d’une contraction de la liquidité — a creusé l’écart entre l’offre et la demande de capitaux, créant ainsi des opportunités d’investissement attractives pour les acteurs de long terme.

Les stratégies Core et Core+ demeurent solidement positionnées : les attentes de rendement sont en hausse depuis 2024, avec des performances qui, pour Core, approchent 10%, et pour Core+, dépassent ce seuil.

Nous privilégions des stratégies ciblant des actifs opérationnels ou en construction, à forte visibilité de cashflow, offrant la possibilité d’améliorer les rendements grâce à une gestion active. De manière plus sélective, des opportunités à rendement élevé existent dans certains créneaux émergents ou adjacents, même si nous restons prudents sur les projets en tout début de développement.

Enfin, l’écart de valorisation entre actifs cotés et non cotés a généré une vague d’opérations de retrait de cote.

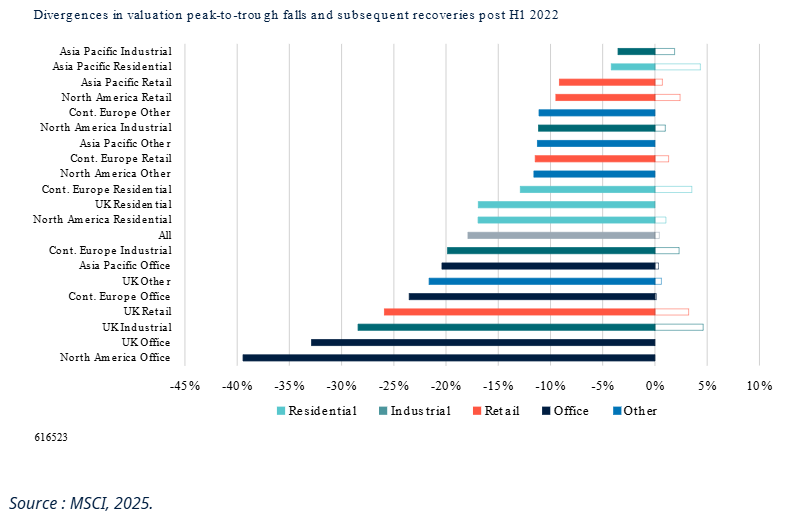

Immobilier: pourquoi nous anticipons une séquence de millésimes attractive

Après une longue phase de redécouverte des prix et d’ajustements hétérogènes, de nombreux signaux laissent à penser que le marché immobilier mondial a désormais franchi un point bas et amorcé une phase de reprise.

Notre cadre d’évaluation propriétaire fait ressortir une proportion croissante d’opportunités attractivement valorisées, tous secteurs et régions confondus. De fait, nous estimons traverser une séquence particulièrement favorable pour investir dans cette classe d’actifs.

Nous privilégions tout particulièrement les secteurs où l’amélioration opérationnelle peut générer de l’alpha: logistique, espaces de vie et stockage, hôtellerie… qui présentent aujourd’hui des écarts de valorisation significatifs par rapport à leur potentiel de croissance des revenus à long terme.

Récemment, l’atténuation des tensions mondiales et un environnement tarifaire plus prévisible ont également contribué à améliorer le sentiment des investisseurs.

Correction des prix et reprise inégale: un vivier d’opportunités

Une offre structurellement limitée

Bien que nos anticipations de croissance économique et d’évolution des loyers restent modestes, le manque d’offre continue de soutenir la performance opérationnelle des actifs.

Des coûts de construction élevés et une réduction de l’accès au financement ont nettement ralenti la mise en chantier de nouveaux projets. Nous observons un effet croissant de «répercussion des coûts» sur les loyers : la hausse des charges de construction alimente les hausses de loyers afin de maintenir la viabilité des opérations de développement.

Si les économies devaient regagner en dynamique, cette conjoncture pourrait permettre à certains actifs bien positionnés d’afficher une croissance réelle des revenus. Les tensions sur l’offre et l’augmentation des coûts de construction, conjuguées à des valorisations désormais ajustées, posent ainsi les bases d’une amélioration des performances à long terme.

Accentuation de l’importance des spécificités des actifs

Nous avons nettement repositionné nos portefeuilles sur une approche plus neutre entre les différents secteurs, notamment grâce à une meilleure visibilité sur les « planchers locatifs » dans le commerce de détail et les bureaux, mais aussi en raison des niveaux de rendement attractifs proposés par les actifs les plus résilients. De façon générale, nous estimons que la prise en compte des caractéristiques propres à chaque actif (et à sa localisation), ainsi que des critères de durabilité du bâtiment, pèsera davantage sur la performance relative à venir, après plusieurs années marquées par une divergence record des rendements au niveau sectoriel.

Le commerce de détail, après plusieurs années de sous-performance, a réservé de bonnes surprises à la hausse, porté par des modèles opérationnels repensés. De leur côté, les segments «residential» et «opérationnels» — tels que logements locatifs, résidences étudiantes, ou actifs liés à la santé — continuent d’afficher des fondamentaux solides, garantissant un relais inflation et une moindre sensibilité conjoncturelle.

Un vivier d’opportunités de recapitalisation

Le contexte actuel offre des opportunités attractives de recapitalisation et de transactions secondaires autour des plateformes immobilières et autres entités de détention. Il s’agit d’apporter des solutions de financement à des équipes de management expérimentées, confrontées à des contraintes de temps ou de capital pour valoriser pleinement leurs actifs.

Ces opportunités sont renforcées par un alignement de dynamiques cycliques et structurelles favorables — notamment la nécessité de gérer la complexité opérationnelle et de respecter des exigences accrues en matière de durabilité — ainsi que par la correction des valorisations, qui a accentué les besoins de financement.

Cette communication est destinée à des fins marketing. Ce document exprime les opinions de ses auteurs sur cette page. Ces opinions ne représentent pas nécessairement celles formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders. Ce support n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Le support n’est pas destiné à représenter une offre ou une sollicitation d’achat ou de vente de tout instrument financier. Il n’est pas destiné à fournir, et ne doit pas être considéré comme un conseil comptable, juridique ou fiscal, ou des recommandations d’investissement. Il convient de ne pas se fier aux opinions et informations fournies dans le présent document pour réaliser des investissements individuels et/ou prendre des décisions stratégiques. Les performances passées ne constituent pas une indication fiable des résultats futurs. La valeur des investissements peut varier à la hausse comme à la baisse et n’est pas garantie. Tous les investissements comportent des risques, y compris celui de perte du principal. Schroders considère que les informations de la présente communication sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Certaines informations citées ont été obtenues auprès de sources externes que nous estimons fiables. Nous déclinons toute responsabilité quant aux éventuelles erreurs commises par ou informations factuelles obtenues auprès de tierces parties, sachant que ces données peuvent changer en fonction des conditions de marché. Cela n’exclut en aucune manière la responsabilité de Schroders à l’égard de ses clients en vertu d’un quelconque système réglementaire. Les régions/secteurs sont présentés à titre d’illustration uniquement et ne doivent pas être considérés comme une recommandation d’achat ou de vente. Les opinions exprimées dans le présent support contiennent des énoncés prospectifs. Nous estimons que ces énoncés reposent sur nos anticipations et convictions dans des hypothèses raisonnables dans les limites de nos connaissances actuelles. Toutefois, aucune garantie ne peut être apportée quant à la réalisation future de ces anticipations et opinions. Les avis et opinions sont susceptibles de changer. Ce contenu est publié au Royaume-Uni par Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU. Société immatriculée en Angleterre sous le numéro 1893220. Agréé et réglementé par la Financial Conduct Authority.