La situation des consommateurs est quelque peu paradoxale en ce début d’année. Les revenus du travail accélèrent vivement, mais les gains salariaux sont plus que compensés par le renchérissement du coût de la vie. Une telle perte de pouvoir d’achat devrait normalement peser sur les dépenses de consommation. Mais par ailleurs, la santé financière des ménages a rarement été aussi bonne, qu’il s’agisse de la valorisation de leur patrimoine, du service de la dette ou des taux de défaut. A première vue, les ménages peuvent supporter un durcissement des conditions financières (hausse des taux) sans que cela provoque des défaillances.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

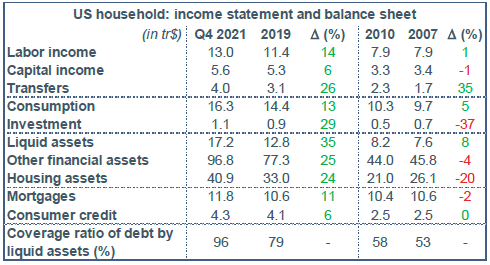

En règle générale, une crise économique dégrade la situation financière des ménages. Les revenus du travail baissent, de même que les revenus de la propriété, la valeur des actifs fond, le poids de la dette s’alourdit. Il en résulte un resserrement des contraintes de liquidité, ce qui par suite bride la reprise. L’exemple extrême est la crise des crédits subprime qui a conduit à un désendettement sur de nombreuses années. Rien de tout cela ne s’est produit dans la crise Covid (tableau).

Le patrimoine immobilier s’est renchéri d’environ 25% en deux ans, de même pour les actifs financiers. Les autres actifs liquides (dépôts bancaires, fonds monétaires) ont progressé encore plus vite du fait de l’accumulation d’épargne. En regard, la hausse de leur passif est modeste: +11% pour le crédit immobilier, +6% pour le crédit consommation. Les taux de défaut sont en baisse sur tous les types d’emprunt. Le ratio de couverture de la dette des ménages par leurs actifs liquides est remonté à un niveau proche de 100%, finissant d’effacer la longue détérioration observée dans les années 1990 et 2000.

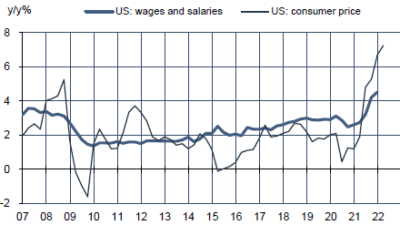

Du côté des revenus, la situation est plus ambiguë. Une fois passé le choc négatif initial, les revenus du travail ont rattrapé puis dépassé leur tendance pré-Covid. A court terme, les revenus continueront de progresser à un rythme robuste car les salariés sont en position de force dans de nombreux secteurs, surtout là où se fait le plus sentir la pénurie de main-d’oeuvre (loisirs et restauration, commerce de détail, transports). Il y a donc de quoi soutenir les dépenses de consommation, même en tenant compte de l’arrêt des transferts fiscaux mis en place durant la crise.

Toutefois, la médaille a son revers. Depuis environ six mois, la hausse des prix dépasse celle des salaires (graphe). A ce jour, la consommation réelle reste orientée à la hausse, mais la nouvelle accélération de l’inflation en janvier va davantage peser sur les salaires réels. La Fed a un rôle délicat à jouer. Il lui faut durcir sa politique monétaire de manière assez forte pour être crédible quant à la stabilisation de l’inflation future. Réagir en mode panique à l’envolée de l’inflation passée, c’est risquer de provoquer une rechute de l’activité et de l’emploi.

Economie

En janvier, le rapport du BLS sur le marché du travail présentait deux particularités. Primo, il couvre une période marquée par une envolée des cas positifs au variant Omicron. En temps normal, le nombre de personnes n’étant pas au travail pour cause de maladie, blessures ou problèmes médicaux avoisine 1 million. Depuis le début de la pandémie, il se situe plutôt à 1.5 million mais cette fois il a atteint 3.6 millions. Le BLS classe ces personnes comme employées dans l’enquête-ménages s’il s’agit d’une absence temporaire. Il procède de même en cas d’absence à cause de conditions extrêmes. Secundo, selon l’usage, le premier rapport de l’année est l’occasion d’ajuster le poids des divers groupes de la population et les facteurs de correction saisonnière. Ces changements statistiques sont d’ordinaire modestes, mais vu les fortes perturbations causées par la pandémie, ils sont cette année plus substantiels. Ces points de méthode invitent à considérer ce rapport avec prudence. Après plusieurs déceptions à la file, les résultats ont cette fois-ci dépassé toutes les attentes. Le nombre d’employés a progressé de 467K, y compris dans des secteurs exposés aux perturbations dues aux Covid (+151K dans la restauration, +61k pour le commerce de détail). Les chiffres des mois précédents ont été fortement revus en hausse de sorte que la faiblesse qu’on discernait au sortir de l’été dernier a presque été effacée. La participation s’est redressée à 62.2%, soit un point sous le niveau pré-Covid. Le chômage est resté faible, passant de 3.9% à 4%. Le taux de salaire horaire a accéléré pour ressortir à 5.7% sur un an. Le choc Omicron se voit toutefois dans le recul de la durée effective de travail (-1.4% sur un an).

Le 15 janvier 2020 (on ne parlait pas encore du coronavirus) était signée en fanfare à la Maison Blanche la phase 1 d’un accord commercial US-Chine. Cela devait marquer la fin de la guerre tarifaire qui opposait les deux superpuissances depuis 2018 à l’initiative du président Donald Trump. La Chine s’engageait à acheter sur deux ans 200Md$ de plus de produits américains que leur niveau de 2017 (151M$), soit un total de 502Md$. On dispose désormais des données commerciales sur l’année passée. Sur deux ans, les achats chinois de produits américains ont été de 288Md$, 59% sous l’objectif. La pandémie et la récession de 2020 expliquent très largement cet écart mais, même sans ce choc inattendu, le « trade deal » semblait voué à l’échec puisque les deux pays n’avaient pas renoncé aux barrières tarifaires établies en 2018 et 2019. En 2021, le solde des échanges de biens des Etats-Unis avec la Chine était en déficit de 355Md$, sans changement par rapport au niveau pré-Covid (344Md$ en 2019). Vis-à-vis du reste du monde, la situation n’est pas meilleure non plus. Le fort rebond de la demande intérieure a creusé le déficit total des échanges de biens à 1.1tr$ en 2021, ou 4.7% du PIB.

En janvier, l’indice des prix à la consommation a augmenté de 0.6% m/m, poussant le taux d’inflation annuel de 7.0% à 7.5%. L’inflation sous-jacente passe de 5.5% à 6.0%. Il y a une forte contribution venant de l’énergie (+0.9% m/m, +27% sur un an) et des véhicules d’occasion (1.5% m/m, +40% sur un an). Petite consolation: les loyers et loyers imputés restent sur leur tendance récente.

Politique monétaire et budgétaire

Jusqu’à la publication du CPI, les membres du FOMC n’avaient fait que confirmer la ligne générale d’une hausse des taux de 25bp à leur réunion du 16 mars. C’était par exemple le cas de Loretta Mester (Cleveland, votante). Après le bond plus fort qu’attendu de l’inflation, les marchés de taux se sont emballés. Au 10 février, le marché des futures anticipe un taux implicite de la Fed à 1.76% en décembre, soit +29bp sur un jour et +45bp en une semaine. Pour la prochaine réunion du FOMC, c’est une hausse de 50bp qui est désormais attendue. James Bullard (St.Louis, votant), qui récusait un tel geste il y a seulement quelques jours, le trouve à présent justifié. Il souhaiterait +100bp d’ici fin juin, étalés sur trois réunions, évoquant même un geste intermeeting. Mester et Bullard considèrent que le « quantitative tightening » doit d’abord démarrer de manière passive (arrêt des réinvestissements) mais que, dans un second temps, il pourrait y avoir des ventes du portefeuille de MBS puisque l’objectif ultime pour la Fed est de ne détenir que des titres du Trésor.

A suivre cette semaine

Sont attendues les principales données dures pour janvier, à savoir les ventes au détail (le 16 février), la production industrielle (16), les mises en chantiers de logements (17), les ventes de maisons existantes (18). A suivre aussi les premières enquêtes manufacturières régionales de février: indice de la Fed de New York (15) et de Philadelphie (17). Les minutes de la réunion du FOMC du 26 janvier seront publiées le 16. En janvier, les ventes de voitures ont fortement bondi (+20% m/m) tandis que l’indice CARTS de la Fed de Chicago sur les des transactions par cartes bancaires présage une hausse de 0.4% m/m des ventes au détail hors auto.

Sources : Thomson Reuters, Bloomberg, Oddo BHF Securities