Alors que nous anticipons la fin des hausses de taux et le début des baisses de taux en Europe et en Amérique du Nord, la Chine se trouve dans une situation bien différente. Découvrez plus de détails sur notre scénario de base pour 2024.

Scénario de base pour l’Europe et l’Amérique du Nord

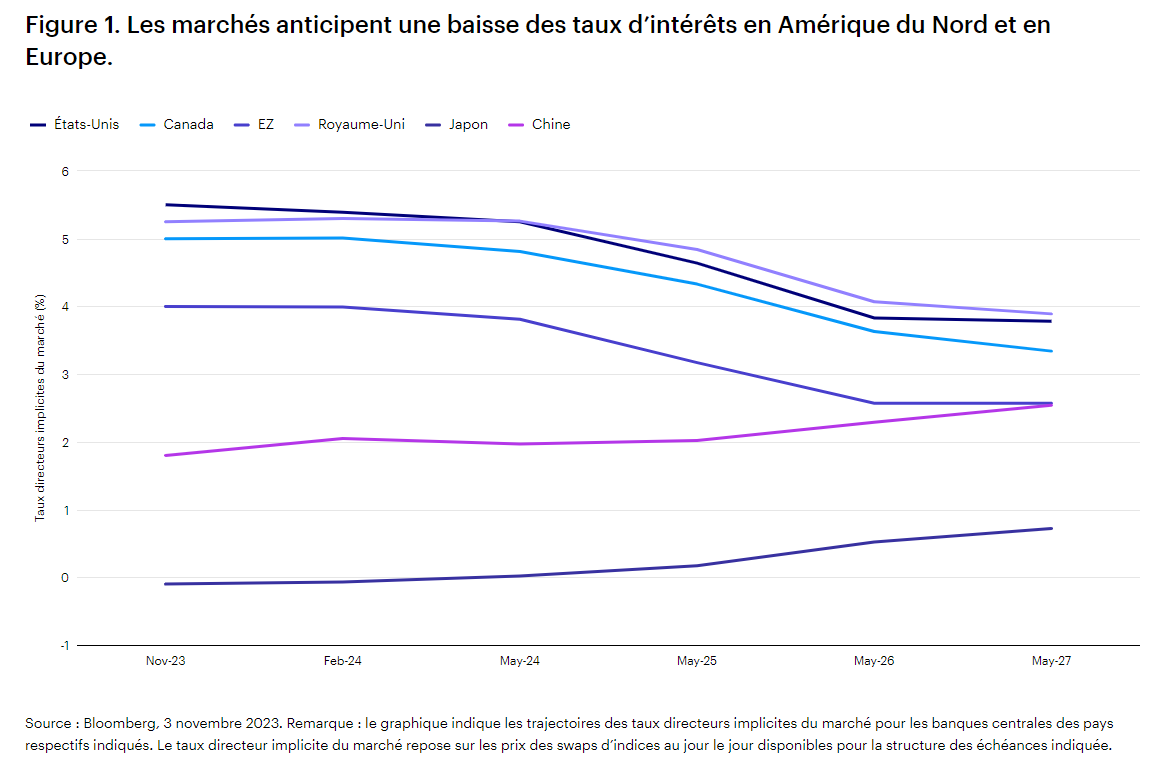

Du resserrement à l’assouplissement

Malgré un durcissement rapide des politiques monétaires ces deux dernières années, l’Amérique du Nord, la zone euro et le Royaume-Uni n’ont que récemment commencé à afficher des signes de tension. À l’approche de 2024, nous tablons sur un tassement marginal de la croissance économique, avec un atterrissage mouvementé pour ces économies au premier semestre. Á notre avis, le processus de désinflation se poursuivra (quoique de manière inégale) et les autorités commenceront à introduire des réductions de taux, pour commencer en Europe, où les perspectives de croissance sont moins encourageantes. La croissance commencera à accélérer de nouveau au second semestre 2024, d’abord aux États-Unis. Les actifs à risque devraient connaître un regain d’intérêt de la part des investisseurs.

Scénario de base pour la Chine

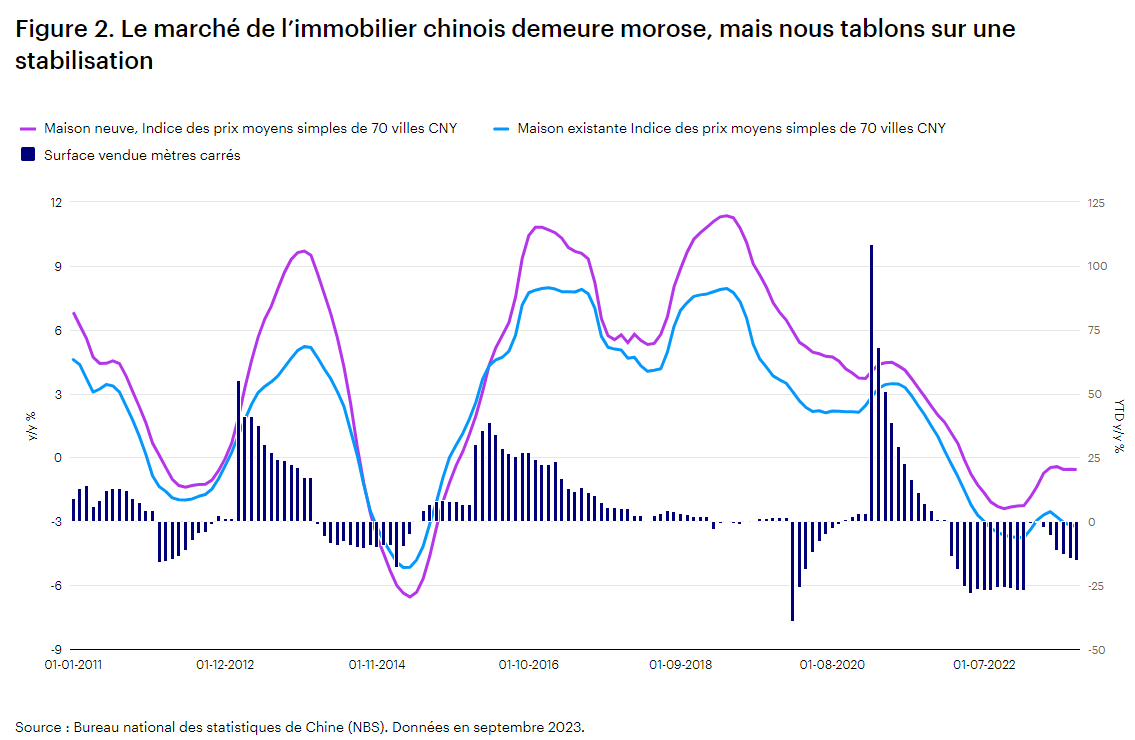

La croissance devrait se stabiliser

La Chine se trouve à une étape bien différente de son cycle. L’assouplissement des restrictions liées au Covid a quelque peu favorisé la croissance chinoise, qui a toutefois été freinée par le tassement de la croissance mondiale, un soutien budgétaire moins important qu’anticipé et la faiblesse du secteur immobilier local. La croissance chinoise sera probablement modérée au premier semestre 2024, mais devrait connaître une embellie au second semestre. Á notre avis, les autorités chinoises se serviront de la politique budgétaire pour stabiliser les taux de croissance et mettre en place des mesures plus ciblées pour soutenir le secteur immobilier, ce qui contribuerait à rassurer les marchés et à renforcer la confiance des investisseurs.

Scénario de base pour le Japon

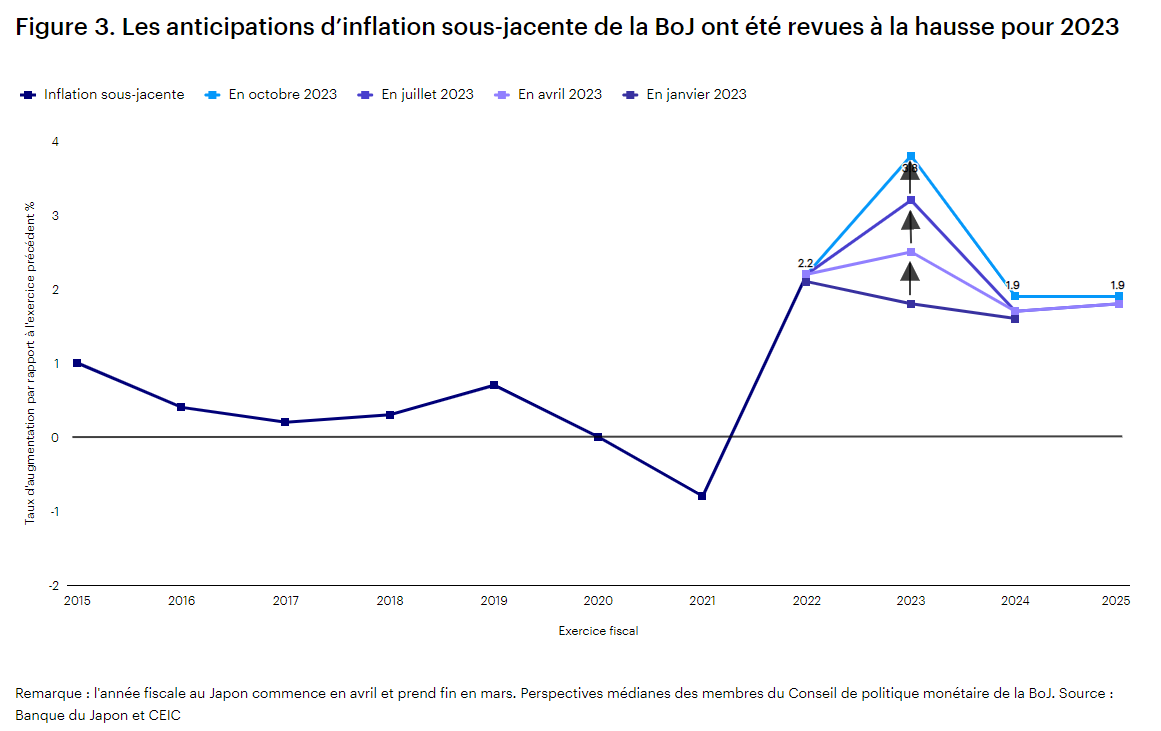

Le début du resserrement monétaire

Pour la première fois depuis des décennies, le Japon est confronté à une inflation plus soutenue et plus élevée. La Banque du Japon (BoJ) s’abstiendra, à notre avis, de procéder à toute hausse des taux importante en raison des fortes incertitudes entourant la persistance de la hausse de l’inflation. Elle commencera toutefois à durcir légèrement sa politique au cours du premier semestre 2024.

Principaux risques à venir

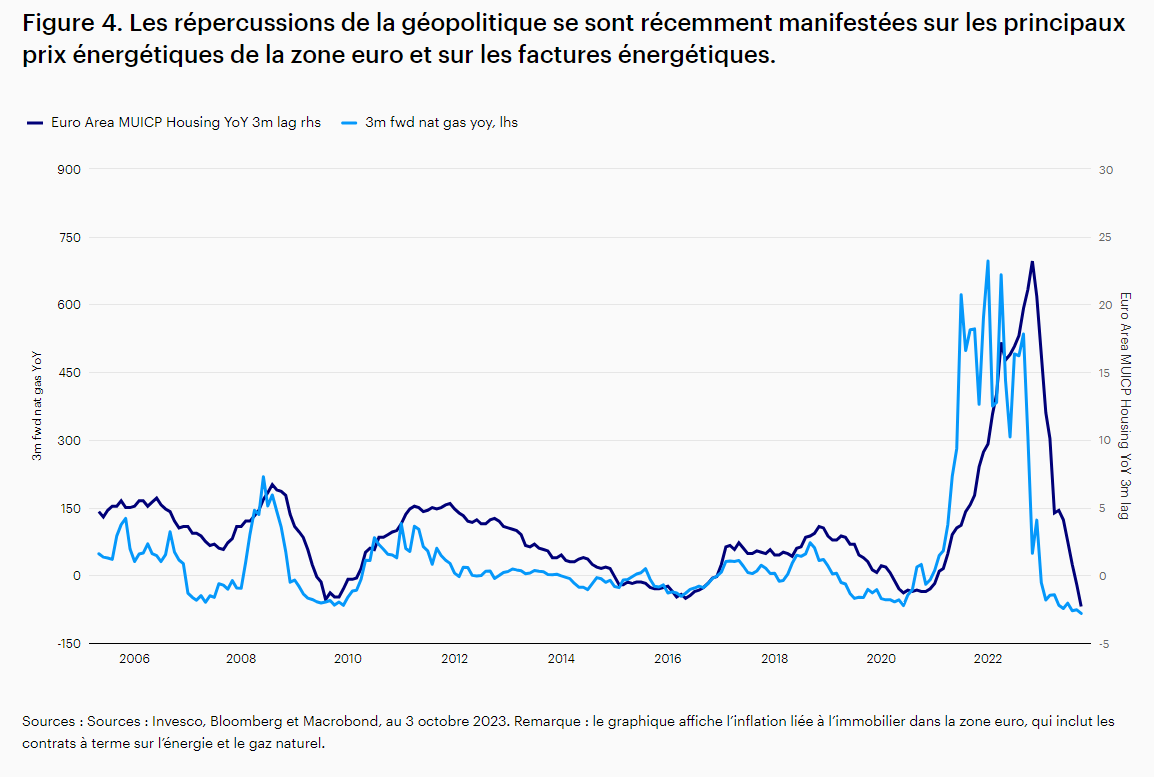

Les récents événements géopolitiques, notamment l’invasion de l’Ukraine par la Russie, les événements au Moyen-Orient et les tensions persistantes autour de Taïwan, ont introduit une plus grande incertitude sur les marchés mondiaux. Et l’incertitude politique aux États-Unis a également exacerbé les inquiétudes quant à la viabilité budgétaire du pays et le risque de nouvelles paralysies du gouvernement, voire de défauts de paiement. Dans le même temps, le resserrement rapide des conditions financières dans de nombreuses grandes économies a fait craindre d’éventuels accidents financiers. Notre scénario de base suppose qu’aucun de ces facteurs n’aura de répercussions, mais nous reconnaissons qu’ils présentent des risques pour nos perspectives.

ette communication publicitaire s’adresse aux Investisseurs professionnels.

Avertissements concernant les risques

La valeur des investissements et les revenus vont fluctuer, ce qui peut en partie être le résultat des fluctuations de taux de change et les investisseurs peuvent ne pas récupérer le montant total de leurs investissements initiaux.

Informations importantes

Cette communication publicitaire s’adresse aux Investisseurs professionnels.

Données au 30.09.2023 sauf indication contraire.

Cette communication publicitaire ne constitue pas du conseil d’investissement. Elle ne peut pas être considérée comme une recommandation d’acheter ou vendre une quelconque classe d’actif, valeur ou stratégie. Les dispositions réglementaires portant sur l’impartialité des recommandations d’investissement et des recommandations de stratégies d’investissement ne sont donc pas applicables et il en va de même des interdictions de négocier l’instrument avant publication.

Les points de vue et les opinions sont basés sur les conditions de marché actuelles et sont susceptibles d’être modifiées.