Les marchés actions s’approchent de 2026, portés par l’ascension exceptionnelle de quelques acteurs de l’Intelligence Artificielle. Cette année, la croissance économique mondiale est étroitement liée au destin de l’innovation en AI, qui agit à la fois comme moteur de croissance et comme point de pression potentiel.

Par David Souccar, Chief Investment Officer Quality Growth, Grant Bughman, Head of the Client Portfolio Management Team et Alexandra Russo Client Portfolio Manager

En bref

- Compte tenu de l’incertitude sur l’évolution de l’IA, nous privilégions les entreprises aux sources de revenus diversifiées et résilientes face à un ralentissement des investissements en IA.

- L’écosystème IA, fortement interconnecté, dépend du financement externe et de l’optimisme des investisseurs, ce qui le rend vulnérable aux instabilités financières et aux répercussions économiques.

- Un effondrement alimenté par l’IA pourrait provoquer une correction des marchés, affaiblir la confiance des consommateurs et accroître le risque d’une récession mondiale.

- Il est essentiel d’adopter une stratégie d’investissement équilibrée, combinant des opportunités à forte croissance et des actions défensives à croissance plus stable.

Les marchés actions s’approchent de 2026, portés par l’ascension exceptionnelle de quelques acteurs de l’Intelligence Artificielle. Cette année, la croissance économique mondiale est étroitement liée au destin de l’innovation en AI, qui agit à la fois comme moteur de croissance et comme point de pression potentiel.

Sans le recul nécessaire, il est difficile de déterminer si les marchés se trouvent dans une bulle. Ce qui est certain, en revanche, c’est que cette concentration croissante expose davantage les investisseurs à des fluctuations soudaines et marquées. Un retournement du récit autour de l’IA pourrait provoquer une correction brutale des marchés actions, entamer la confiance des consommateurs et potentiellement entraîner l’économie mondiale en récession.

Dans ce contexte fragile, il convient d’adopter une approche fondée sur l’humilité et l’équilibre: il s’agit de participer au potentiel à long terme de l’Intelligence Artificielle tout en évitant une surexposition à un nombre restreint d’acteurs dont le succès reste imprévisible.

Identifier une croissance prévisible et durable dans l’Intelligence Artificielle

![]()

Alors que les consommateurs ont manifesté un vif engouement pour l’adoption de produits liés à l’IA, comme l’a montré le lancement initial de ChatGPT, les entreprises, quant à elles, ont rencontré moins de succès. Une étude menée cet été par le MIT a révélé que 95% des projets liés à l’IA n’ont pas permis de réaliser d’économies significatives ni d’améliorer la rentabilité.1 Une étude plus récente menée par McKinsey a montré que plus de 60% des organisations demeurent encore au stade expérimental ou pilote dans l’adoption de l’Intelligence Artificielle.2

Les cas d’usage de l’IA en entreprise restent pour l’instant principalement internes, avec un accent mis sur l’amélioration de l’efficacité opérationnelle dans des domaines tels que la gestion des connaissances, le développement logiciel et l’automatisation des help desks. Cela met en lumière les défis liés à l’intégration de l’IA dans les processus existants et la possibilité de délais d’implémentation prolongés. Cela traduit également l’incertitude qui subsiste quant à l’ampleur des gains de productivité que l’IA pourra réellement apporter.

Face au risque d’un repli des investissements dans l’IA, nous estimons que les investisseurs devraient privilégier une approche plus prévisible, en identifiant des entreprises dont le succès ne dépend pas exclusivement de l’IA. Nous identifions des opportunités potentielles dans trois domaines clés:

1. Géants du cloud

Les trois principaux fournisseurs de cloud public – Amazon, Microsoft et Alphabet – profitent de la hausse de la demande en capacité de calcul générée par les charges de travail liées à l’IA générative, comme en témoignent leurs récents résultats trimestriels. Nous considérons que ces entreprises présentent un profil plus attractif que le groupe émergent des « neoclouds », qui se concentrent principalement sur la location de GPU à faible marge et affichent une forte concentration de clientèle auprès des grands laboratoires d’IA.

Amazon Web Services (AWS), Microsoft Azure et Google Cloud Platform (GCP) appartiennent à des entreprises très rentables, bénéficiant d’autres moteurs de croissance séculaires, ce qui leur confère une plus grande capacité à absorber un éventuel recul des dépenses en intelligence artificielle. Elles sont également mieux placées pour réallouer l’infrastructure informatique dédiée à l’AI vers des cas d’usage internes, offrant ainsi une autre possibilité pour gérer un éventuel excès de capacité. Par ailleurs, Alphabet tire profit de certains des cas d’usage les plus majeurs de l’AI, tels que la recommandation de contenu, la génération de contenu et l’amélioration de la monétisation publicitaire.

2. Infrastructures essentielles

Dans le secteur des semi-conducteurs, nous adoptons la même approche sélective et prudente. Plutôt que de chercher à déterminer quel concepteur de puces AI s’imposera, nous privilégions les acteurs incontournables qui fournissent l’ensemble de l’industrie. TSMC correspond parfaitement à ce profil, car son rôle est essentiel pour le fonctionnement et la montée en puissance des systèmes d’AI, il opère avec des barrières à l’entrée élevées et dispose de sources de revenus diversifiées, ce qui atténue le risque lié à un ralentissement des investissements en AI.

En tant que fondeur de pointe sur les nœuds avancés, TSMC occupe une place essentielle auprès des principaux concepteurs de puces AI – notamment Nvidia, AMD, Apple et les hyperscalers qui développent de plus en plus leurs propres ASIC sur mesure. Cette large diversification des débouchés, alliée à une position technologique quasi monopolistique et à des engagements pluriannuels de capacité de la part des clients, confère à TSMC une visibilité nettement supérieure à celle des concepteurs fabless.

3. Logiciels à fort fossé concurrentiel

Dans le domaine des logiciels et de l’analyse de données, nous estimons que les entreprises disposant d’un fort fossé concurrentiel et de données propriétaires difficiles à reproduire sont particulièrement bien positionnées. Selon nous, le discours croissant sur la menace que représenterait le «vibe coding» pour les éditeurs de logiciels est largement exagéré, surtout lorsqu’il s’agit de besoins d’entreprise complexes. Les gains nets de productivité attribués à l’IA sont surestimés, compte tenu des défis liés à l’intégration des bases de code, à la sécurité et à l’efficacité.

Les acteurs historiques du logiciel bénéficient également des avantages traditionnels du secteur, tels qu’un portefeuille de produits plus large (permettant la vente croisée et une meilleure fidélisation de la clientèle), des relations clients établies et des coûts de changement élevés. Par exemple, dans le cas d’une entreprise comme SAP, qui accompagne certaines des entreprises les plus complexes au monde, il est difficile d’imaginer que ces clients abandonnent une plateforme éprouvée au profit de nouveaux venus non testés pour des besoins critiques. Nous considérons également que ces acteurs historiques sont bien positionnés pour monétiser progressivement l’AI, grâce à leurs données et à leur compréhension du contexte et des processus métier.

Le cycle de l’IA: vertueux en phase de croissance mais redoutable en période de repli

L’écosystème de l’AI est profondément interconnecté, avec des entreprises comme Nvidia, OpenAI, Microsoft, Oracle, AMD et CoreWeave engagées dans des relations financières et opérationnelles complexes. Ces partenariats incluent des prises de participation, des accords de partage de revenus et la garantie de capacité invendue. Bien que ces dispositifs ne posent pas de problème en soi, ils reposent fortement sur l’enthousiasme persistant des investisseurs et sur la promesse de rendements futurs.

Si les entreprises de l’intelligence artificielle ne parviennent pas à générer d’importants flux de trésorerie ou si les investisseurs s’impatientent face à des dépenses d’investissement élevées et à une visibilité limitée sur la rentabilité, nous estimons que l’écosystème pourrait être confronté à des défis majeurs. À l’image de l’ère des dot-com, la dynamique circulaire du financement dans l’intelligence artificielle peut créer un cercle vertueux en période de croissance, mais risque de se transformer en cercle vicieux lors des phases de repli, mettant en lumière la vulnérabilité de ces structures.

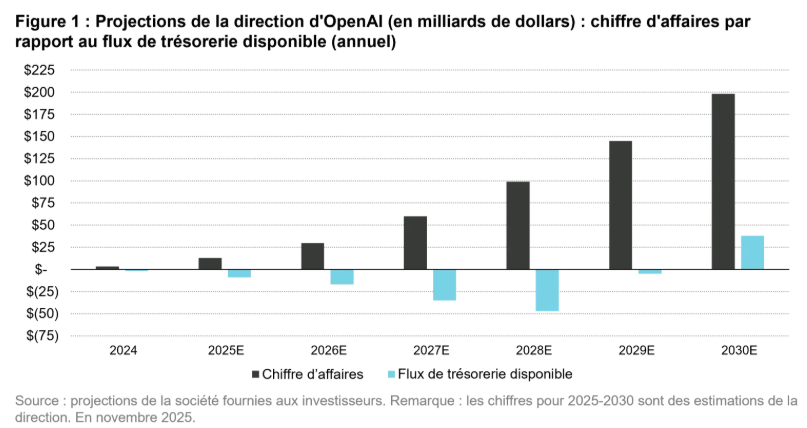

Par exemple, OpenAI se serait engagée à investir environ 1’400 milliards USD dans les centres de données au cours des huit prochaines années, alors que son chiffre d’affaires annuel attendu dépasserait 20 milliards USD d’ici fin 2025. L’entreprise dépend fortement de financements externes, et selon la presse, ses projections internes anticipent une consommation de trésorerie libre croissante sur les trois prochaines années, atteignant un pic proche de -50 milliards USD en 2028 avant de tendre vers l’équilibre en 2029.

Bien qu’OpenAI bénéficie actuellement d’une dynamique enviable, sa dépendance future aux financements externes pourrait être remise en cause par un ralentissement de la croissance de l’engagement, un succès plus limité dans la monétisation de nouveaux produits ou un essoufflement du rythme d’amélioration des nouveaux modèles d’intelligence artificielle.

L’IA va-t-elle renforcer ou éroder l’effet de richesse?

La combinaison d’un marché du travail atone et d’une inflation toujours supérieure à ses niveaux pré-pandémiques commence à peser sur le consommateur américain. Il est important de souligner que l’impact est très inégal. Environ la moitié de toutes les dépenses de consommation aux États-Unis est tirée par les 10 pour cent de ménages les plus aisés – ceux qui détiennent également la grande majorité des actifs financiers. Selon la Réserve fédérale, le quintile supérieur des ménages possède 87 pour cent des actions et des fonds communs de placement, et entre le premier trimestre 2020 et le deuxième trimestre 2025, les Américains ont accumulé plus de 63’000 milliards de dollars de richesse supplémentaire.

Cette divergence a renforcé l’économie «en K» en 2025. Les ménages à revenus élevés, portés par la forte hausse de la valeur de leurs actifs, continuent de dépenser sans retenue pour les voyages, les services et les biens de luxe. À l’inverse, les consommateurs des classes moyennes et modestes subissent une pression financière persistante, la croissance des salaires peinant à suivre le rythme de l’inflation. Les répercussions politiques de ces tensions se sont manifestées à travers les courants populistes qui ont marqué le cycle électoral de 2025, réunissant les récits de droite comme de gauche autour de l’idée que de larges pans de la population sont laissés-pour-compte par les effets de richesse liés à la hausse des marchés.

Cela soulève une question centrale pour 2026: quelles seraient les conséquences d’une correction, alors que les marchés dépendent de plus en plus des bénéfices et des investissements en capital liés à l’Intelligence Artificielle?

Jusqu’à présent, le financement de l’AI a principalement été assuré par les flux de trésorerie des entreprises et le capital-risque. Toutefois, à mesure que les hyperscalers s’efforcent de maintenir une croissance exponentielle de la taille des modèles, de la construction de centres de données et de l’approvisionnement en puces, le financement par endettement fait son retour. Avec la concentration croissante des grands indices actions américains sur les leaders de l’AI, un repli significatif pourrait se répercuter sur l’économie non pas par des licenciements ou des échecs de projets AI, mais par l’effet de richesse négatif lié à la baisse des prix des actifs. Cette dynamique rappellerait les conséquences de l’éclatement de la bulle Internet en 2000, lorsque la baisse des valeurs boursières avait touché de façon disproportionnée les ménages les plus aisés et, par ricochet, la consommation globale.

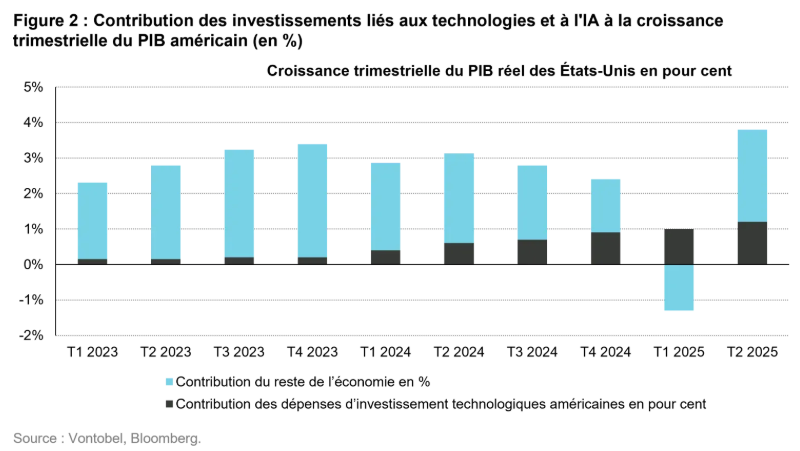

Un deuxième canal de transmission est également solidement établi: les dépenses d’investissement en AI constituent désormais un moteur majeur du PIB américain. D’ici fin 2025, il est estimé que les dépenses d’investissement liées à l’IT représenteront plus de la moitié de la croissance trimestrielle du PIB. Cela implique que la même dynamique ayant propulsé les marchés pourrait devenir un frein en cas de révision à la baisse des attentes d’investissement. Ainsi, l’AI agit à la fois comme un moteur et comme une source potentielle de vulnérabilité pour les perspectives macroéconomiques de 2026.

Identifier des sources de croissance et de résilience indépendantes de l’AI

Compte tenu de l’incertitude qui entoure l’intelligence artificielle et de son rôle étroitement lié aux marchés actions mondiaux et à l’économie dans son ensemble, nous estimons qu’il est essentiel d’identifier des opportunités largement indépendantes de l’évolution de l’intelligence artificielle. Selon nous, les investisseurs devraient concentrer leur attention sur deux grandes catégories:

- Une croissance soutenue à deux chiffres, capable de rivaliser avec celle portée par l’intelligence artificielle

- Une croissance modérée, avec un profil très défensif

Cette stratégie à deux volets permet aux portefeuilles de capter une croissance attractive si la dynamique de l’intelligence artificielle se poursuit, tout en limitant les risques liés à une surexposition à un nombre restreint d’acteurs difficilement identifiables. Les investissements axés sur une croissance modérée offrent une protection à la baisse dans l’hypothèse d’un retournement du récit autour de l’intelligence artificielle, qui pourrait entraîner une correction brutale des marchés actions, fragiliser la confiance des consommateurs et potentiellement faire basculer l’économie mondiale en récession.

Nous commençons par identifier des opportunités dont la croissance rivalise avec celle des hyperscalers et des sociétés de matériel informatique, tout en restant résilientes, quelle que soit la vitesse ou l’orientation de l’évolution de l’Intelligence Artificielle. Par exemple, Ferrari a historiquement offert un rendement total de 18 pour cent.3 Si l’Intelligence Artificielle peut modifier certains aspects des automobiles, il est peu probable qu’elle remette en cause la valeur de la marque de luxe forte de Ferrari, qui constitue en définitive son avantage concurrentiel, sa protection et la véritable valeur de l’entreprise. La Ferrari de 2040 pourrait être très différente, mais l’attrait et la valorisation premium de la marque «Ferrari» ne devraient pas s’estomper, ce qui en fait une opportunité de croissance stable et peu corrélée. On peut comparer cela à la croissance d’un hyperscaler tel que Microsoft, qui a affiché un rendement total historique de 22 pour cent, alors que Ferrari reste totalement indépendante de l’Intelligence Artificielle.

Aux États-Unis, Netflix constitue un autre exemple convaincant. Historiquement, la société a généré un rendement total de 31 pour cent et bénéficie d’un modèle de revenus stable basé sur l’abonnement ; pourtant, le principal moteur de croissance de Netflix évolue largement en dehors du champ de l’Intelligence Artificielle. Si l’AI peut impacter certaines fonctionnalités de la plateforme, comme la personnalisation des comptes ou les recommandations de contenus, la part de marché de Netflix dans le streaming devrait rester solide. À l’heure actuelle, la croissance de Netflix est principalement portée par ses abonnements à bas prix financés par la publicité. Investir dans Netflix permet ainsi d’accéder à un levier de croissance important, indépendant de l’AI, tout en offrant aux investisseurs la possibilité de bénéficier du rôle potentiel de l’AI dans le perfectionnement de la publicité ciblée. Concernant l’AI et la publicité, la société tire parti de la vaste quantité de données consommateurs collectées via son offre principale, ouvrant ainsi de nouvelles opportunités de croissance.

En complément de ces acteurs à forte croissance, il nous paraît également important de conserver une exposition à des entreprises de croissance plus défensives, dont l’évolution reste décorrélée de la thématique IA. Waste Management, leader dans la collecte des déchets, en est un exemple emblématique. Bien que son rendement total historique s’élève à 12 pour cent,4 un niveau inférieur à celui des vedettes de l’IA, Waste Management exerce une activité résistante aux récessions grâce au caractère essentiel de la collecte des déchets.

Bien que l’IA puisse renforcer sa croissance future, le service central de collecte des déchets restera indispensable. De plus, nous estimons que la détention par Waste Management d’espaces d’enfouissement limités constitue un avantage concurrentiel significatif et un levier de fixation des prix, garantissant sa pertinence même dans un futur dominé par l’IA. La croissance relativement plus faible de ce type d’entreprise peut être considérée comme le coût d’une «assurance», offrant une meilleure protection contre les baisses. À titre d’exemple, la baisse médiane de Waste Management a été de –8 pour cent, contre –18 pour cent pour le marché actions mondial.5

Opportunités hors IA en Europe

Malgré l’attention intense portée à l’intelligence artificielle, il est particulièrement remarquable que les actions value hors États-Unis aient réussi à suivre le rythme du Nasdaq 100 – souvent considéré comme la référence pour les entreprises technologiques à forte croissance. Une grande partie de cette renaissance mondiale du style value s’explique par la revalorisation des secteurs cycliques – en particulier les banques. Les investisseurs intègrent désormais dans leurs anticipations un potentiel de résultats plus solide, des politiques de retour sur capital améliorées, ainsi qu’un contexte budgétaire et monétaire plus favorable.

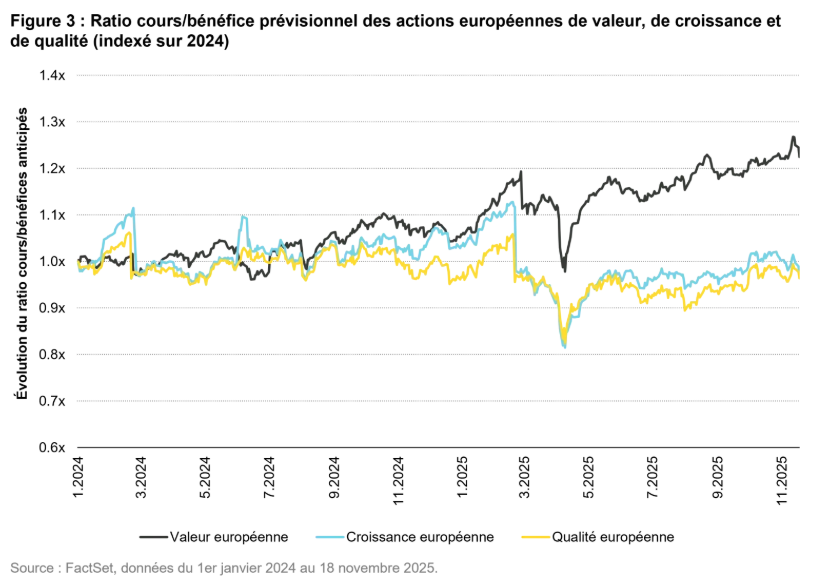

Les banques européennes, en particulier, figurent parmi les principaux bénéficiaires. Pour la première fois depuis la crise financière mondiale, leurs ratios cours/valeur comptable ont dépassé 1x – un changement symbolique et significatif dans le sentiment des investisseurs. Bien que plusieurs facteurs expliquent ce phénomène, nous constatons que depuis 2024, les actions value européennes ont vu leurs multiples progresser, alors que les entreprises de croissance et de qualité en Europe n’ont pas connu cette évolution (voir Figure 3). Nous identifions ainsi désormais des opportunités significatives en Europe au sein des entreprises de croissance de grande qualité, notamment celles qui disposent de fondamentaux solides et de modèles économiques résilients.

Par exemple, Galderma, un leader dans le domaine de la dermatologie, constitue un cas particulièrement intéressant. Galderma évolue sur des marchés uniques et résilients, notamment la santé de la peau et l’esthétique injectable, qui sont en grande partie indépendants des tendances macroéconomiques générales. L’entreprise développe également une activité croissante dans le traitement de certains troubles cutanés, des pathologies peu sensibles aux cycles économiques. Cette triple spécialisation dans l’esthétique injectable, la santé de la peau et la dermatologie médicale assure une source de revenus stable et diversifiée. En outre, l’engagement de Galderma en faveur de l’innovation lui a permis d’enregistrer une croissance supérieure à celle du marché. À l’image de Ferrari, l’activité de Galderma n’est pas liée à l’intelligence artificielle, ce qui garantit une trajectoire de croissance distincte des tendances générales du marché.

L’Oréal constitue un autre exemple d’entreprise européenne bénéficiant d’une croissance structurelle indépendante de l’IA. L’entreprise tire parti d’une diversification à la fois géographique et sectorielle, en proposant des produits sur toute la gamme des prix et en profitant de l’expansion durable du marché de la beauté. Sa capacité à innover et à repérer de nouvelles marques à intégrer dans son portefeuille renforce encore sa position de leader mondial dans le secteur.

Au-delà de l’IA dans les marchés émergents: opportunités de croissance résiliente en Chine, en Inde et au Brésil

Les marchés émergents ont connu un net rebond cette année, mais il convient de noter que les performances ont également été fortement concentrées autour des valeurs liées à l’IA. Taïwan et la Corée du Sud, en particulier, se sont imposés comme de grands bénéficiaires de la frénésie mondiale autour des centres de données IA, car ils abritent de nombreux acteurs du matériel technologique, essentiels à la chaîne d’approvisionnement de l’IA. Nous estimons que les entreprises liées à l’IA ont contribué à près de 40 pour cent de la performance depuis le début de l’année de l’indice MSCI Emerging Market. Il est donc tout aussi important d’identifier des sociétés capables de faire croître leurs bénéfices, indépendamment de l’évolution de l’IA.

Nous avons identifié, dans divers secteurs en Chine, en Inde, au Brésil et ailleurs, des entreprises offrant une croissance à long terme attrayante et prévisible.

Nongfu Spring, le plus grand producteur d’eau embouteillée en Chine, en est un exemple parlant. L’entreprise bénéficie d’un fort pouvoir de fixation des prix, d’une notoriété de marque solide, de l’effet d’échelle et d’avantages en matière de distribution, comme en témoignent la progression de ses parts de marché et la rentabilité remarquable de ses capitaux investis. Ces dernières années, Nongfu Spring a su diversifier son portefeuille avec succès, en s’imposant dans des segments en forte croissance tels que le thé non sucré, les jus et les boissons fonctionnelles, qui représentent désormais plus de 60 pour cent des bénéfices. Nous pensons que Nongfu est en mesure de poursuivre une croissance attrayante de ses revenus et de ses résultats.

Bharti Airtel, l’un des principaux opérateurs télécoms en Inde, constitue un autre exemple convaincant de croissance structurelle. Après plusieurs années de consolidation du secteur, Bharti opère désormais sur un marché duopole avec Reliance Jio. Cette configuration sectorielle favorable encourage une concurrence rationnelle, permettant un meilleur pouvoir de fixation des prix et une plus grande visibilité sur les rendements. Nous pensons que Bharti est bien positionné pour offrir une progression soutenue de ses bénéfices, portée par des facteurs structurels tels que l’augmentation de la consommation de données, le développement des services numériques et la croissance du revenu moyen par utilisateur (ARPU).

Au Brésil, l’entreprise de gestion de l’eau et des déchets Sabesp affiche une trajectoire de croissance tout aussi solide, soutenue par sa privatisation, ses initiatives d’efficacité et ses efforts pour améliorer l’assainissement de l’eau dans l’État de São Paulo. Il est important de souligner que Sabesp bénéficie d’un cadre réglementaire stable et de possibilités significatives d’étendre la couverture en eau et en assainissement, offrant ainsi une grande visibilité sur les résultats futurs et les flux de trésorerie de la société.

2026 exige une approche mesurée et diversifiée

Si le potentiel de l’intelligence artificielle reste indéniable, sa domination sur les marchés et sa dépendance au financement extérieur engendrent des vulnérabilités qui ne peuvent être ignorées. En recherchant des opportunités dans des domaines de croissance prévisible et de résilience – que ce soit à l’intérieur ou en dehors de l’écosystème de l’intelligence artificielle – nous pensons que les investisseurs seront mieux armés pour naviguer dans les incertitudes de cette période de transformation. Comme lors de toute phase d’innovation rapide, une approche mesurée et diversifiée sera essentielle pour affronter la volatilité potentielle et saisir les opportunités à long terme.

1. https://mlq.ai/media/quarterly_decks/v0.1_State_of_AI_in_Business_2025_Report.pdf

2. https://www.mckinsey.com/~/media/mckinsey/business%20functions/quantumblack/our%20insights/the%20state%20of%20ai/november%202025/the-state-of-ai-in-2025-agents-innovation-and-transformation.pdf?shouldIndex=false

3. Rendement total historique = croissance du BPA plus rendement du flux de trésorerie disponible sur les sept dernières années. À la date du 31 octobre 2025.

4. Rendement total historique = croissance du BPA plus rendement du flux de trésorerie disponible sur les sept dernières années. À la date du 31 octobre 2025

5. À la date du 31 octobre 2025

Le présent document est fourni uniquement à des fins d’information et son contenu ne constitue en aucun cas une sollicitation, offre ou recommandation d’achat ou de vente d’instruments de placement, de réalisation de transactions ou de conclusion d’actes juridiques, de quelque nature qu’ils soient. Les décisions prises sur la base des informations contenues dans le présent document relèvent de la seule responsabilité du lecteur. Vous ne devez pas vous fier aux informations contenues dans le présent document pour décider d’un investissement ou autre. Le présent document n’a pas été rédigé sur la base de l’examen des circonstances individuelles des investisseurs. Toute projection, déclaration prospective ou estimation contenue dans le présent document est de nature spéculative et, étant donné les divers risques et incertitudes, il est impossible de garantir que les estimations ou hypothèses formulées se révèleront correctes et les événements ou résultats effectifs pourront sensiblement différer de ceux présentés ou envisagés dans le présent document. Les opinions exprimées dans le présent document sont susceptibles de changer selon les conditions de marché, économiques ou autres. Les informations du présent document doivent être interprétées non pas comme des recommandations, mais comme une illustration de thèmes économiques plus généraux. La performance passée ne constitue pas un indicateur fiable de la performance actuelle ou future. Le rendement d’un investissement peut baisser ou augmenter, par exemple en raison des fluctuations des taux de change entre les devises. La valeur de l’argent investi dans un fonds peut augmenter ou diminuer et rien ne garantit que le capital que vous avez investi pourra être remboursé en tout ou en partie.