Guy Barnard et Tim Gibson, co-responsables de l’équipe de gestion actions immobilières internationales, réfléchissent aux conséquences que des rendements obligataires négatifs peuvent avoir sur les valeurs immobilières cotées et soulignent l’importance d’une gestion active dans cet environnement.

En été, l’état d’incertitude sur les marchés financiers est souvent palpable, les volumes d’échanges diminuant à mesure que les plages se remplissent de monde. Depuis le début de l’année 2019, nous observons une incertitude d’un autre type, provoquée par la politique des banques centrales mondiales qui a entraîné une baisse effrénée des rendements obligataires. La plupart des analystes de marché ont vu leurs prévisions réduites à néant depuis le début de l’année et s’attendent désormais à des baisses supplémentaires des taux d’intérêt dans le monde entier et à un nouveau programme d’assouplissement quantitatif en Europe.

Avec 16’000 milliards de dollars américains* de titres de créance qui seront rendus aux investisseurs avec un capital moindre que leur valeur actuelle, il devient de plus en plus compliqué de comprendre et de s’adapter au contexte d’investissement d’aujourd’hui.

Comment les actions immobilières internationales s’adaptent-elles à un environnement de rendements négatifs?

Nous ne prétendons pas que nos prévisions en matière d’évolutions macroéconomiques de l’économie mondiale sont meilleures que les autres, mais nous adoptons volontiers le point de vue selon lequel il existe des causes tant structurelles que cycliques expliquant pourquoi la croissance et l’inflation restent modérées.

L’équipe de gestion actions immobilières internationales considère cela comme un principe fondamental qui doit nous inciter à favoriser durablement les actifs générant des revenus, tels que les actifs immobiliers et ceux de sociétés foncières cotées (REIT). C’est l’une des raisons pour laquelle nous continuons à encourager vivement une exposition aux REIT au sein d’un portefeuille équilibré. Une étude récente sur l’optimisation de portefeuille indique qu’une allocation de 10% en REIT mondiaux est susceptible d’apporter un ratio de Sharpe optimal (plus le ratio est élevé, meilleure est la performance ajustée du risque) dans un portefeuille diversifié type. **

Qu’impliquent les récentes évolutions des rendements obligataires pour le secteur de l’immobilier coté?

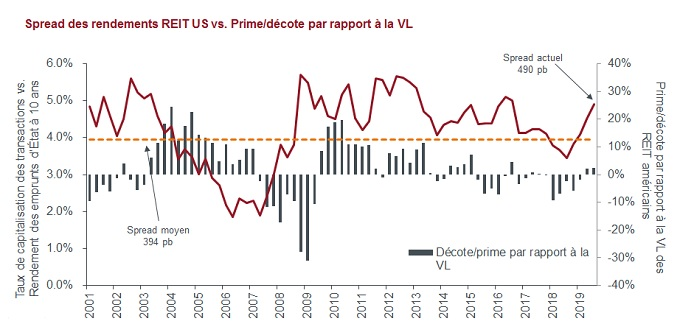

En restant positifs, nous sommes amenés à nous demander quel est le juste rendement (ou taux de capitalisation) pour les actifs immobiliers dans un contexte où les rendements obligataires ont atteint un plus bas historique, s’inscrivant même dans le rouge. Le graphique ci-dessous illustre le niveau de la «prime de risque» à long terme sur les biens immobiliers en regard des rendements des emprunts d’État à longue échéance ; ce niveau se situait aux alentours de 4%, mais s’établit désormais à près de 5%.

Par conséquent, si les investisseurs croient que la situation de faiblesse des rendements obligataires s’inscrit dans la durée, nous devrions peut-être nous attendre dorénavant à une baisse supplémentaire des rendements (une hausse des prix de l’immobilier). Depuis le début de l’année, les transactions ont prouvé que la demande était forte sur la plupart des marchés immobiliers et que les prix étaient relativement stables dans de nombreux secteurs.

Le taux de capitalisation calculé par CoStar est représentatif de 40 zones métropolitaines américaines, définies à des fins statistiques, à la fin du T2 2019.

Source : XoStar, Factset, S&P Global Market Intelligence, groupe de recherche Raymond James. Données: août 2019.

Les performances passées ne sont pas un indicateur fiable des performances futures.

Par le passé, les périodes au cours desquelles les primes de risques sur l’immobilier étaient élevées ont souvent été synonymes de primes de valorisation par rapport à la valeur liquidative (VL) des REIT, les investisseurs anticipant une croissance ultérieure du capital. Actuellement, les REIT américains se négocient à des valeurs à peu près correspondantes à leur VL et les REIT mondiaux présentent une décote d’environ 10 %, ce qui tend à indiquer que les cours sont raisonnables. Cela est appuyé par le fait que les spreads entre les rendements du dividende des REIT et ceux des obligations d’entreprises notées BBB sont presque à leurs plus hauts niveaux observés au cours des dix dernières années.

Quelles sont les conséquences d’un ralentissement de la croissance économique pour les bénéfices des sociétés immobilières?

Toutefois, nous devons prendre acte de la cause de la faiblesse des rendements obligataires et des risques à la fois macroéconomiques et économiques. Les rendements immobiliers ne pourront chuter que si les investisseurs pensent qu’ils peuvent compter sur le revenu produit par un bien immobilier et s’ils ont bon espoir que cette classe d’actifs pourra endurer une récession économique.

La rareté de la croissance accroît sa valeur. Cela nous conforte dans l’idée qu’une gestion active est nécessaire pour investir dans l’immobilier et les REIT dans ces circonstances. Nous continuons de penser qu’un marché à deux vitesses apparaîtra entre différents secteurs. Nous avons une préférence pour les secteurs qui sont moins sensibles à la conjoncture économique, comme le logement locatif et le bail net, mais aussi pour les secteurs tirant profit des changements technologiques, tels que la logistique et les centres de données. A contrario, nous demeurons très sélectifs dans les secteurs qui dépendent davantage de la croissance économique tels que l’hébergement, et les secteurs comme l’immobilier commercial qui rencontrent des difficultés structurelles durables.

Pouvons-nous tirer de quelconques leçons des précédentes inversions de la courbe des taux?

Nous avons récemment observé une réaction négative des marchés actions à l’inversion de la courbe des taux (les rendements des emprunts d’État à 10 ans sont inférieurs à ceux des emprunts à 2 ans, ce qui est souvent précurseur d’une récession). En ce qui concerne le marché des REIT américains, l’analyse de l’historique de la courbe des taux laisse penser que les REIT pourraient potentiellement surperformer dans les mois qui viennent. À la suite des deux inversions de la courbe précédentes, en 2000 puis en 2006, les REIT ont généré des performances totales supérieures à 20 % en un an et ont surperfomé le marché actions dans son ensemble***.

Alors, ne vous dorez pas la pilule trop longtemps!

Notes et Glossaire

Un bail net est un contrat en vertu duquel les taxes, les frais d’assurance et les coûts de fonctionnement courant liés au bien immobilier sont à la charge du preneur, en plus de la location.

* Source :Bloomberg. Dette à rendement négatif au sein de l’indice Bloomberg Barclays Global Aggregate Bond, au 16 août 2019.

** Source : Janus Henderson Investors, juin 2019 À partir d’une étude des pondérations par classes d’actifs et des caractéristiques de risque/rendement d’un portefeuille optimal (ratio de Sharpe maximum) lorsque l’indice FTSE EPRA Nareit Developed est inclus dans le portefeuille de marché équilibré de référence ou lorsqu’il en est exclu.

*** Source : S&P Global Intelligence, Jefferies, indice SNL US REIT Equity. Les performances passées ne sont pas un indicateur fiable des performances futures.

Les opinions exprimées ici sont celles de l’auteur au moment de la publication du présent document et peuvent différer de celles d’autres collaborateurs/équipes de Janus Henderson Investors. Les références à des titres, fonds, secteurs et indices au sein du présent document ne sauraient être interprétées comme une offre ou une sollicitation d’achat ou de vente.

Les performances passées ne préjugent pas des performances futures. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n’incluent pas les frais récurrents ou les autres dépenses du fonds.

La valeur d’un investissement et ses rendements peuvent augmenter ou diminuer et vous pourriez ne pas récupérer l’intégralité du montant investi à l’origine.

Les informations contenues dans cet article ne constituent pas une recommandation d’investissement.

A des fins promotionnelles.