La pandémie du Covid-19 est passée la semaine dernière dans une nouvelle phase. Alors que la Chine enregistre ses premiers succès, avec une quasi-absence de nouveaux cas, la contagion en Europe suit une trajectoire exponentielle. La progression des nouveaux cas annonce une crise sanitaire sans précédent en temps de paix, qui a conduit les économies développées à instaurer des mesures de distanciation sociale fortes (confinement, interdiction des voyages, fermeture de tous les commerces non-essentiels). Selon un compte tenu par l’AFP, les mesures de confinement concernent près d’un milliard de personnes dans 35 pays, et tout dernièrement les trois plus grandes villes américaines: New York, Los Angeles et Chicago.

Par Gildas Hita de Nercy, Président du Directoire d’ELLIPSIS AM et Nicolas Blanc, Responsable de l’Allocation

Ces mesures vont avoir des conséquences économiques immédiates et potentiellement dévastatrices, avec une très forte chute de la demande (baisse de la consommation en raison du confinement et arrêt des investissements dû à l’incertitude) et une interruption sans précédent de la production (confinement, arrêt des déplacements transfrontaliers, baisse de la demande…).

Le Monde est donc confronté à une légitime et gigantesque crise de confiance, dans un contexte de forte incertitude sanitaire, de distanciation sociale et de dégradation économique. La forte baisse des marchés financiers ces dernières semaines et la volatilité qui l’accompagne contribuent à peser sur la confiance et potentiellement sur les conditions financières.

Pour les marchés financiers, qui cherchent par essence à anticiper, l’incertitude est naturellement extrême. Il y a quatre catégories de questions:

- quelle est la dynamique de la Pandémie compte tenu des mesures déployées pour la contenir,

- quels seront les coûts économiques politiques et humains de la Pandémie,

- face à ces coûts, quelle efficacité peut-on attendre des supports publics (monétaire, politique et budgétaire) et sur quels axes (financement, emploi, investissement, consommation …)

- quels sont les niveaux de valorisation adéquats, pour les segments des marchés en mesure de préserver un fonctionnement satisfaisant, à un moment où les « black swans » se font nombreux.

Faisons une analyse sur ces questions, compte tenu de l’information aujourd’hui disponible

La dynamique

Sur la dynamique, il est probable que les mesures restrictives vont affecter la majeure partie du deuxième trimestre. Les décideurs se trouvent face à un choix cornélien entre efficacité sanitaire (éviter que l’épidémie ne reparte après la fin des mesures) et l’effondrement économique. Sans doute trop tôt encore pour parier sur une stabilisation.

Les coûts

Dans ce scénario où la normalisation peut intervenir au second semestre, une première estimation des conséquences économiques de cette crise conduit à une baisse vertigineuse de l’activité : -40% q/q ar en Chine, de l’ordre de -15% aux US et -20% en Europe au T2. Les émergents seront également très durement touchés, avec la hausse du dollar et l’effondrement du pétrole. Malgré une reprise à l’été, l’année 2020 serait la pire depuis la seconde guerre mondiale. Plus l’épidémie se prolonge, plus les dégâts économiques seront difficilement réversibles.

Les mesures de soutien public

Devant l’ampleur et la brutalité de la crise, les principales autorités budgétaires et monétaires ont déjà mis en place des plans de soutien massifs. A ce jour, les soutiens visent essentiellement à stabiliser les conditions financières et la sphère bancaire. Ils préparent sans doute aussi les conditions de financement des programmes de relance à suivre.

Les Etats de la zone euro ont annoncé : -des programmes de garanties de crédit accordées aux entreprises et aux ménages, pour un montant d’environ 15% du PIB ; -des baisses des impôts des entreprises ; -des hausses de l’indemnisation du chômage ; – différentes dépenses publiques de soutien, principalement dans la santé, pour un montant d’environ 1% du PIB ; -des prises de participation publiques dans les grandes entreprises en difficulté.

L’UE a relaxé les contraintes de règles budgétaires, sans limite définie. En revanche, ses initiatives en matière de stimulation budgétaire se sont limitées aujourd’hui à réallouer des moyens déjà existants. La mutualisation n’étant toujours pas d’actualité (sauf dans le cadre existant des OMT), il est probable que les « Coronabonds » soient un sujet politiquement ardemment débattu dans les semaines qui viennent.

En parallèle, la BCE a annoncé – après une première erreur de communication – une reprise massive de ses achats d’actifs publics et privés. Aux 120Mds annoncés initialement, et manifestement insuffisants, se sont ajoutés 750Mds, ce qui porte les injections de la BCE d’ici la fin de l’année à plus de 1 100Mds. Le rythme mensuel des achats sera d’environ 120Mds, à comparer aux 80Mds qui avaient été mis en place au plus fort de la crise de l’euro. On notera également que le programme est ouvert jusqu’à la fin de la crise et que les 750Mds sont à considérer comme un minimum. La clé habituelle de répartition des achats sera maintenue mais appliqué de manière plus flexible et la BCE a indiqué qu’elle pourrait revoir les limites qu’elle s’était imposées (notamment les 33% de chaque émission). La Grèce, qui n’est pas Investment Grade, en sera bénéficiaire.

En outre, des mesures spécifiques fourniront encore de la liquidité aux banques (report des TLTRO) et l’ensemble des dispositions prudentielles qui sont temporairement relaxées (ratios prudentiels, définition des créances douteuses, …), peuvent permettre une production de prêts supplémentaire (ou une capacité d’absorption de défaut) de l’ordre de 1 800Mds afin de fournir des solutions aux débiteurs que la crise aura mis en difficulté.

Aux US, un plan de relance d’un montant de 10% du PIB, soit 2 000Mds de dollars (trois fois plus que celui mis en place en 2008), devrait être annoncé après un vote du Congrès. La Fed, comme la BCE, a mis en place une réponse monétaire massive, avec une baisse de 1% des taux, à 0%, et des mécanismes de liquidité permettant de soulager l’ensemble des segments du marché monétaire.

Les impacts des mesures fiscales sur les déficits budgétaires et les ratios d’endettement des Etats seront donc potentiellement très importants, ce qui a d’ailleurs déjà entrainé une très forte remontée des taux souverains. La réponse monétaire indique que les banques centrales sont disposées à éponger l’excédent créé de dette publique, créant un financement monétaire des Etats et des entreprises qui s’apparente à de l’« helicopter money ».

Ce système devrait offrir à court-terme un soutien salutaire. A plus long-terme, ce nouvel accroissement de l’offre de monnaie constitue un risque. Jusqu’à présent, les QE prenaient place dans une économie où l’offre abondante maintenait des pressions déflationnistes. Les perturbations sur les chaines de production mondialisées risquent cependant d’être durables, réduisant cet effet déflationniste et faisant potentiellement ressurgir un risque inflationniste.

A plus long terme, ce risque s’ajouterait à des incertitudes profondes sur le processus de sortie de crise : -impact négatif durable sur les comportements de consommation / d’épargne ; -réduction de la mondialisation de la production, entrainant une baisse de la productivité ; -sort des entreprises « zombies », maintenues en vie grâce au soutien public ; -effets récessifs de la hausse du chômage et de la baisse de l’investissement des entreprises.

Pour les marchés financiers, quels facteurs pourraient catalyser une stabilisation?

Des résultats positifs sur l’épidémie

Des nouvelles sur l’efficacité des mesures et une baisse du rythme de progression pourraient contribuer à rassurer les marchés. L’exemple de la Chine montre que l’épidémie n’est pas invincible. La phase actuelle d’explosion exponentielle, où de grands nombres de personnes sont déjà contaminées et vont être découvertes, va conduire à mesurer l’efficacité des mesures entreprises.

Une avancée médicale serait évidemment l’antidote à la crise mais on sait que les temps de recherche et de mise sur le marché des vaccins et des médicaments est long, peut-être plus que la durée de vie « naturelle » de l’épidémie (hors possibles vagues suivantes, évidemment).

Des facteurs techniques

Le mouvement de correction engagé depuis la mi-février a entrainé une sous-performance massive des actifs risqués, particulièrement les actions, vis-à-vis des obligations d’Etat. Ceci entraine mécaniquement dans les portefeuilles des variations d’allocation (baisse de la part des actions et des actifs risqués) visant à rétablir les poids objectifs des portefeuilles.

Le mouvement de correction engagé depuis la mi-février a entrainé une sous-performance massive des actifs risqués, particulièrement les actions, vis-à-vis des obligations d’Etat. Ceci entraine mécaniquement dans les portefeuilles des variations d’allocation (baisse de la part des actions et des actifs risqués) visant à rétablir les poids objectifs des portefeuilles.

Un certain nombre d’acteurs leveragés – hedge funds ou assimilés – ont entrepris depuis plusieurs semaines la liquidation contrainte de leurs positions. Ce processus, à l’origine d’un cercle vicieux de la baisse, est, de notre point de vue, déjà bien engagé et la pression vendeuse qui en a résulté va progressivement diminuer. Il en va de même des stratégies «risk parity», dont l’allocation en actifs risqués a été diminuée par l’explosion de la volatilité.

Un retour au calme sur les marchés devrait mécaniquement entrainer une reprise des achats de leur part.

Un retour au calme sur les marchés devrait mécaniquement entrainer une reprise des achats de leur part.

Des niveaux de valorisation déjà en mode «Crise»

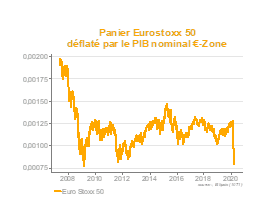

Un scénario central d’une baisse très brutale de l’activité est déjà reflété par la baisse récente des prix des actions européennes et des obligations high yield. Si l’on ajuste un panier EuroStoxx50® de la valeur de la production (le PIB nominal), il apparait que le plus bas récent est très proche de celui de celui atteint en mars 2009. Sur le crossover, la probabilité de défaut cumulée à 5 ans a atteint 47%, là aussi reflétant un pessimisme très marqué.

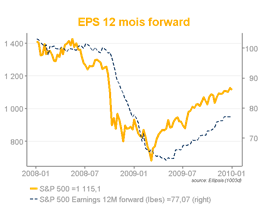

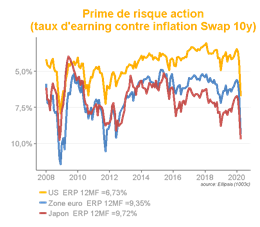

En termes de prime de risque, les grands marchés d’actions retrouvent des zones de valorisation visitées en 2009, avant les révisions (toujours tardives des eps 12m forward :-30% en 2009, enclenchées après la principale jambe de baisse).

En termes de prime de risque, les grands marchés d’actions retrouvent des zones de valorisation visitées en 2009, avant les révisions (toujours tardives des eps 12m forward :-30% en 2009, enclenchées après la principale jambe de baisse).

En ordre de grandeur, la baisse récente des marchés, de +/- 30%, est cohérente avec le choc de 2008/2009 (de 1400 à 900) avec, aux US, une révision des EPS qui a suivi de l’ordre de 30% et une récession globale pour 2009 de -2.5% pour les US (-5% pour l’Allemagne).