Point mensuel sur les ETF obligataires

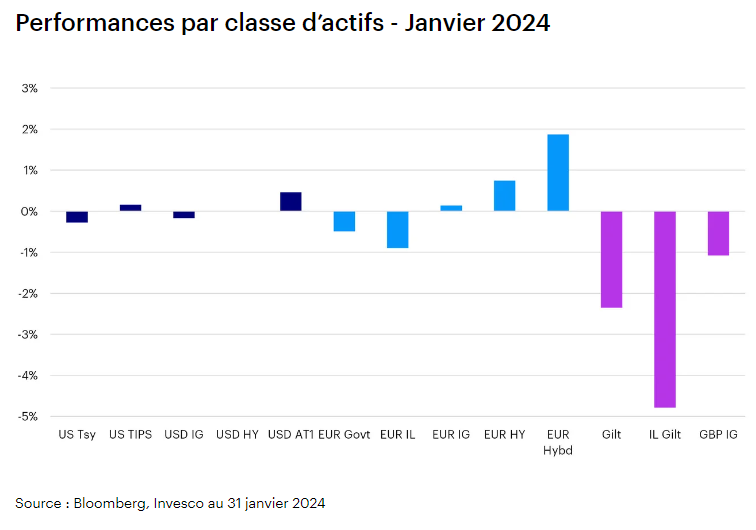

Rendements par classe d’actifs

Après avoir réalisé un très beau parcours lors des deux derniers mois de 2023, le marché obligataire a stabilisé son rebond en janvier. Les banques centrales ont, de par leur rhétorique, laissé entendre que les marchés étaient allés trop loin en anticipant un assouplissement monétaire imminent, et ont repoussé le calendrier des premières baisses de taux. Cependant, même si les rendements obligataires ont progressé sur la majeure partie du mois de janvier, ils ont rebondi vers la fin du mois, portés par les chiffres d’inflation américains qui continuent de tendre vers l’objectif.

Bien que le mois de janvier soit généralement un mois chargé en termes d’offre, l’année 2024 a établi de nouveaux records. Selon Bloomberg, rien qu’en Europe, les émissions primaires ont dépassé les 300 milliards d’euros quelques jours avant la fin du mois, dépassant les 293 milliards d’euros enregistrés en janvier de l’année dernière. Mais même si le volume de l’offre a également maintenu une pression sur les rendements, il a rencontré une demande incroyablement forte. En Europe, les offres pour les nouvelles émissions ont culminé à 1’000 milliards d’euros en milieu de mois, soit 10 jours avant le record établi en 2021. Les marchés américains du crédit «investment grade» ont également enregistré une offre record de près de 200 milliards de dollars. Au vu de la baisse probable des taux au cours de l’année à venir et des niveaux de liquidités record dont disposent les investisseurs américains et européens, la demande pour les nouvelles émissions devrait rester forte.

Obligations d’État et liées à l’inflation

Les obligations d’État et les obligations liées à l’inflation ont été malmenées au début du mois, car les anticipations de baisses des taux ont été reportées. Cette situation s’est soldée par une hausse des rendements après le fort rebond de fin d’année. Cependant, les marchés obligataires se sont ressaisis en fin de mois, guidés par les bons du Trésor américain dans la perspective d’un ton plus accommodant de la Réserve fédérale américaine. Les marchés actions, qui avaient démarré l’année 2024 du bon pied, ont, quant à eux, cédé une partie de leurs gains sous l’effet d’une baisse des bénéfices.

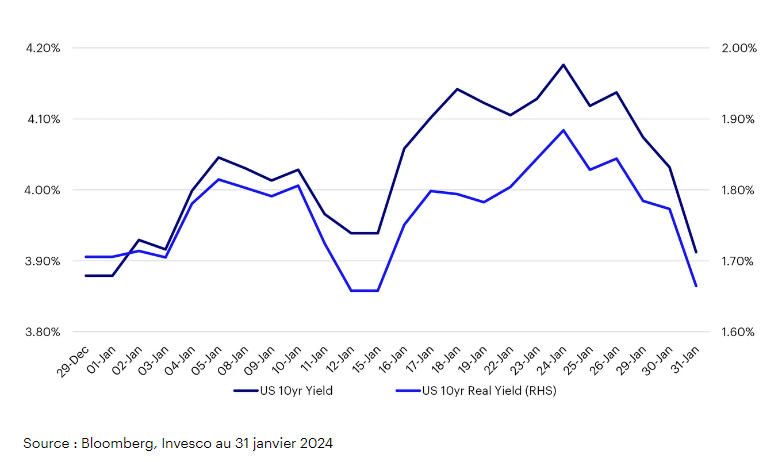

Taux américains

Le solide rapport sur l’emploi aux États-Unis début janvier a donné le tempo baissier au marché du Trésor américain. Ce rapport s’est ensuite accompagné d’une inflation américaine plus élevée que le marché ne l’anticipait. Dans le même temps, plusieurs intervenants de la Fed ont indiqué qu’il était improbable que les taux soient abaissés aussi rapidement que le marché ne le prévoyait. Le moral des investisseurs a toutefois pris un autre tournant vers la fin du mois, puisque le déflateur des dépenses de consommation sous-jacentes1 s’est révélé inférieur aux attentes, ce qui semble avoir servi de catalyseur. Les bons du Trésor ont continué à se redresser vers la fin du mois, certaines sociétés technologiques ayant affirmé que les évolutions dans le domaine de l’intelligence artificielle pourraient mettre plus de temps à se répercuter sur les bénéfices des entreprises. Parallèlement, la New York Community Bank, qui avait fait l’acquisition d’une part de Signature Bank l’année dernière, a rappelé aux investisseurs les inquiétudes exprimées auparavant au sujet des banques régionales. Le cours de l’action s’est en effet effondré à cause de l’annonce d’une perte inattendue au quatrième trimestre. La Fed a laissé ses taux inchangés lors de sa réunion de fin janvier et a indiqué qu’une baisse des taux était peu probable avant le deuxième trimestre.

Taux dans la zone euro

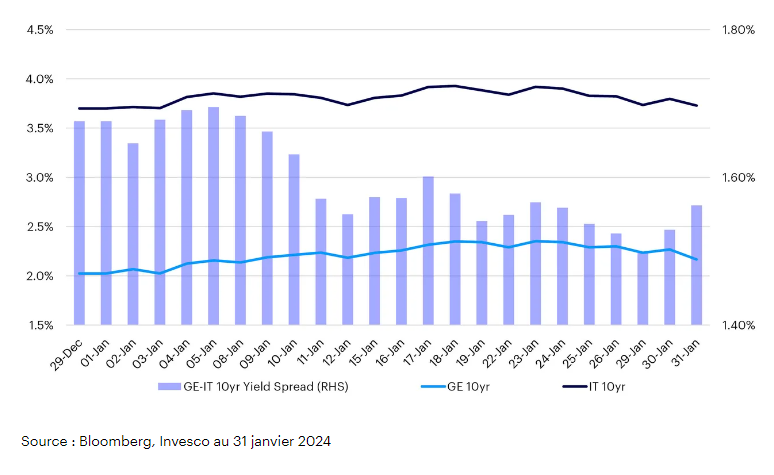

Les marchés des obligations d’État européennes ont suivi une tendance similaire à celle des bons du Trésor, les rendements se sont, dans un premier temps, inscrits en hausse avant de se redresser fortement au cours du mois. Les nouvelles émissions de plusieurs gouvernements de la zone euro ont rencontré une demande incroyablement forte, de nombreuses transactions ayant été sursouscrites 10 fois. La demande pour la dette périphérique a été particulièrement importante car les marchés ont démarré l’année dans un climat d’appétit pour le risque, ce qui a contribué au resserrement du spread entre les obligations italiennes et allemandes à son plus bas niveau depuis 20 mois.

Taux britanniques

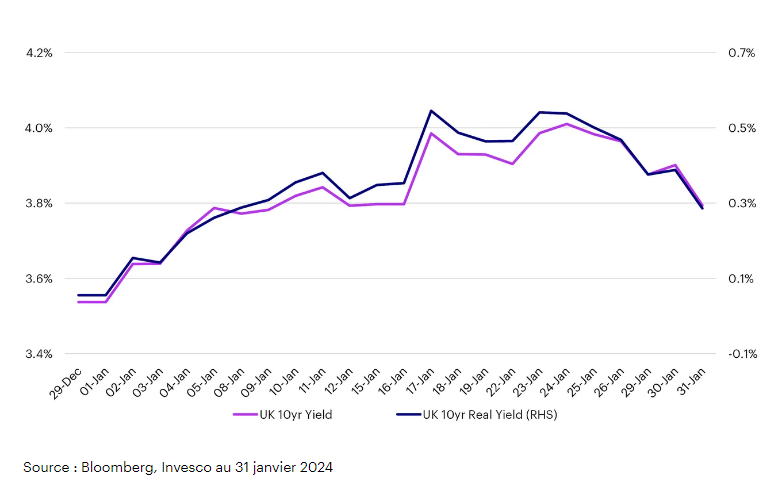

Le marché des Gilts a sous-performé celui des bons du Trésor américain et des obligations d’État de la zone euro en janvier. Bien que les rendements aient suivi une tendance similaire, les marchés obligataires britanniques ont corrigé de façon plus marquée, pour ensuite rebondir moins fortement. Cette sous-performance s’explique essentiellement par les chiffres d’inflation publiés en milieu de mois. L’indice des prix à la consommation et l’indice des prix de détail ont révélé une augmentation alors que le marché tablait sur une baisse, ce qui a incité le marché à reporter le calendrier de la première baisse de taux et à réduire le montant de l’assouplissement attendu au cours de l’année.

Gardez un œil sur…

…les chiffres d’inflation seront déterminants pour le calendrier et l’ampleur des baisses de taux

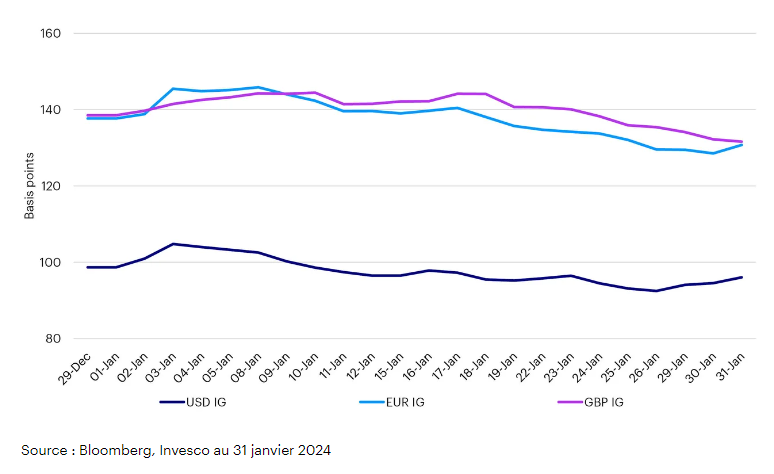

Crédit «investment grade»

Les marchés du crédit « investment grade » ont dû digérer un nombre considérable de nouvelles émissions, mais la demande a suffi à absorber cette offre, le climat d’appétit pour le risque ayant dominé en début d’année. Bien que les spreads de crédit libellés en EUR soient en ligne avec leur moyenne à long terme, les spreads des marchés du crédit en USD et en GBP sont étroits par rapport à leur moyenne. Cependant, le rendement proposé par les marchés du crédit à une période où les taux ont atteint des pics demeure intéressant, en particulier pour les investisseurs qui disposent d’un montant record de liquidités, tant en Europe qu’aux États-Unis.

Gardez un œil sur…

… Les statistiques économiques telles que les écarts de taux pourraient pâtir d’un atterrissage brutal de l’économie.

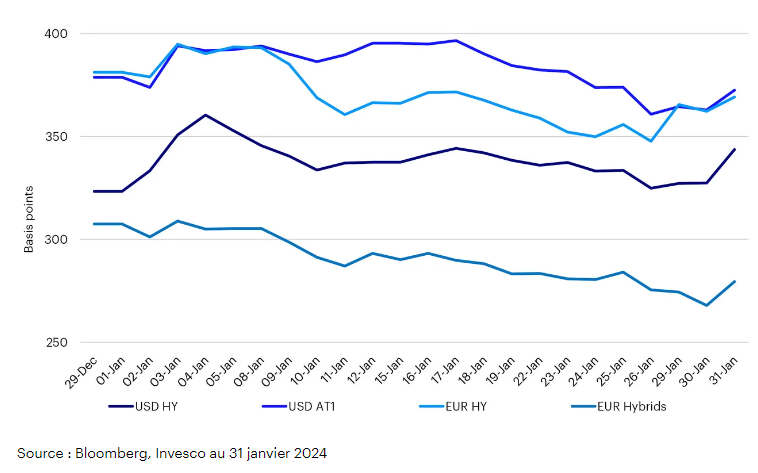

Haut rendement et dette subordonnée

Le crédit mal noté a une nouvelle fois signé une belle performance, le ton conciliant adopté par la Fed en milieu de mois ayant accéléré le resserrement des écarts de taux. Les primes de risque des obligations à haut rendement libellées en USD et EUR ont augmenté de 47 pb et 44 pb, respectivement. Les primes de risque sur la dette subordonnée ont augmenté de 37 pb pour la dette AT1 et de 21 pb pour les obligations d’entreprise hybrides libellées en EUR. Les primes de risque sur les titres AT1 ne sont pas parvenues à se replier au point bas qu’elles avaient touché en février, mais elles ont toutefois clôturé l’année à un niveau inférieur au niveau auquel elles l’avaient commencé, malgré l’impact de la faillite de Crédit Suisse sur les écarts de taux et sur la confidence du marché de la dette AT1 en mars. Toutefois, le rallye du marché obligataire a provoqué un repli des primes de risque sur le haut rendement USD et EUR et sur les obligations d’entreprise hybrides libellées en EUR à leurs plus bas niveaux de l’année.

Gardez un œil sur…

… les perspectives concernant les taux d’intérêt, les primes de risque ayant augmenté en prévision des baisses de taux.

Flux des ETF obligataires

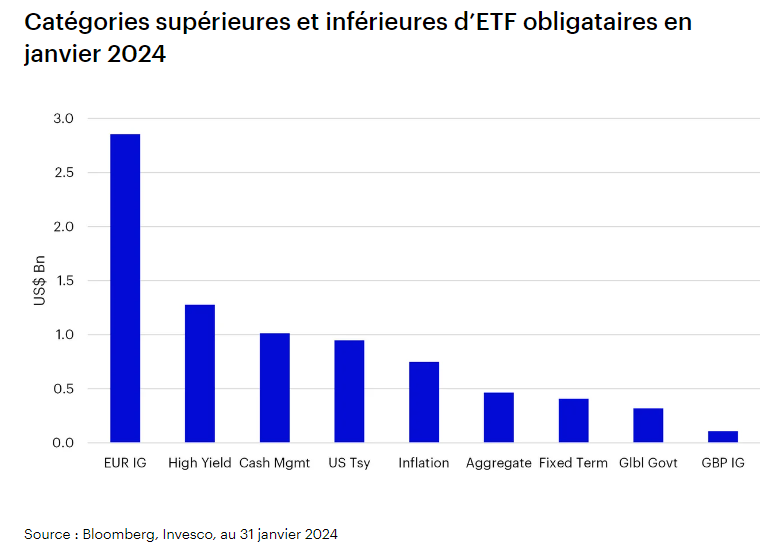

Les flux de souscriptions nets dans les ETF obligataires ont fortement augmenté en enregistrant un afflux net de nouveaux capitaux (NNA)2 de 8,3 milliards de dollars en janvier, soit le meilleur mois depuis juillet dernier, bien que ce montant demeure inférieur au montant de 9,4 milliards enregistré en janvier dernier. Même si les flux de souscriptions nets dans les ETF obligataires ne devraient pas poursuivre à leur rythme observé en janvier, l’année 2024 devrait être une belle année pour cette classe d’actifs maintenant que les taux d’intérêt ont atteint leur pic dans la plupart des économies développées et au vu des montants record de liquidités qui attendent d’être investis.

Le crédit «investment grade» en euros (2,9 milliards de dollars) est la catégorie qui a enregistré le montant de collecte le plus élevé en janvier. Le haut rendement (1,3 milliard de dollars) a également connu une forte demande, les afflux de capitaux concernant presque uniquement les ETF libellés en euros. Les ETF de gestion de trésorerie (1,0 milliard de dollars), des bons du Trésor américain (0,9 milliard de dollars), d’inflation (0,7 milliard de dollars) et les ETF d’obligations agrégées (0,5 milliard de dollars) ont également enregistré une collecte élevée. Les flux vers les ETF à terme fixe (0,4 milliard de dollars) sont restés élevés, hissant les actifs sous gestion pour cette catégorie relativement nouvelle au-dessus de 2,5 milliards de dollars. Au cours d’un mois où la demande généralisée pour les titres obligataires a été forte, aucune catégorie n’a enregistré de décollecte supérieure à 100 millions de dollars.

Comme on pouvait s’y attendre, les marchés obligataires ont fait du surplace en janvier, après avoir rebondi en fin d’année. Même si la demande est restée importante, la tonalité moins accommodante des banques centrales et les niveaux élevés de l’offre ont exercé une pression à la hausse sur les rendements. Toutefois, le contexte pour les titres obligataires reste favorable, puisque les taux d’intérêt devraient commencer à baisser en milieu d’année. Il est donc probable que les investisseurs verront dans les phases de repli l’occasion de placer leurs liquidités sur les marchés obligataires et de prolonger la duration afin de sécuriser les rendements avant que les banques centrales ne commencent à assouplir leur politique.

Cette communication publicitaire s’adresse aux Investisseurs professionnels.

Avertissements concernant les risques

La valeur des investissements et les revenus vont fluctuer, ce qui peut en partie être le résultat des fluctuations de taux de change et les investisseurs peuvent ne pas récupérer le montant total de leurs investissements initiaux.

Informations importantes

Cette communication publicitaire s’adresse aux Investisseurs professionnels.

Données au 31.12.2023 sauf indication contraire.

Cette communication publicitaire ne constitue pas du conseil d’investissement. Elle ne peut pas être considérée comme une recommandation d’acheter ou vendre une quelconque classe d’actif, valeur ou stratégie. Les dispositions réglementaires portant sur l’impartialité des recommandations d’investissement et des recommandations de stratégies d’investissement ne sont donc pas applicables et il en va de même des interdictions de négocier l’instrument avant publication.

Les points de vue et les opinions sont basés sur les conditions de marché actuelles et sont susceptibles d’être modifiées.