«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé:

- Les entreprises américaines ont augmenté de manière proactive leurs stocks en prévision des droits de douane, masquant temporairement les impacts économiques

- Les cycles de stocks présentent historiquement une forte corrélation avec les cycles d’inflation, suggérant de potentielles pressions inflationnistes à venir

- Les secteurs manufacturiers ont connu la plus importante reconstitution des stocks, indiquant de possibles pressions sur les prix en amont qui pourraient éventuellement se propager en aval

L’année 2025 vient, comme chaque année, avec son lot de surprises aux conséquences plus ou moins significatives pour les marchés financiers et les investisseurs. Il serait tentant de penser que la guerre commerciale constitue l’une des surprises les plus marquantes de l’année – mais peut-être aurions-nous tort. La une des médias fait bien la part belle aux politiques économiques de l’administration Trump, mais il est bien difficile d’en lire l’impact dans les marchés financiers et dans les chiffres de croissance nominale. La première réaction à l’élection de D. Trump a globalement été de crier au loup inflationniste, soulignant les risques en termes de croissance que ces politiques pourraient également créer. Dans cette chronique même, au premier trimestre, on a présenté des séries de données longues, montrant que les droits de douane actuels pourraient accroître (temporairement) l’inflation aux États-Unis de 1,5% et rogner 0,9% de croissance réelle sur l’année. Et pourtant, nulle trace de ce ralentissement dans les données économiques et encore moins dans les marchés financiers — l’investisseur «risk based» s’est-il fait avoir par une situation actuelle réellement différente? Ce n’est pas certain. À ce stade, la réelle surprise est la faiblesse de l’impact des droits de douane sur l’économie réelle et nominale que les marchés ont tôt fait de percevoir, mais cette absence de conséquence économique peut-elle durer? Une partie de la réponse est à rechercher dans la dynamique des stocks.

C’est une histoire de stock

On en a déjà parlé dans ces lignes, les stocks jouent dans la tragédie des droits de douane un rôle à ne pas ignorer. Leur rôle est en réalité double : d’un côté, les entreprises qui composent les portefeuilles des grands investisseurs ont su « restocker » en amont de l’application des droits de douane ainsi qu’au cours de la phase de négociation qui s’est accompagnée d’un taux global de 10% (hors Chine). Ensuite, le fait d’avoir restocké rapidement pourrait jouer un double rôle, impactant à la fois l’inflation et la croissance. En « important » une partie de la demande du futur, ce mécanisme de restockage précipité crée un choc de demande, gonflant artificiellement la croissance et conduisant à des ajustements de prix – des pressions inflationnistes (coucou Jérôme).

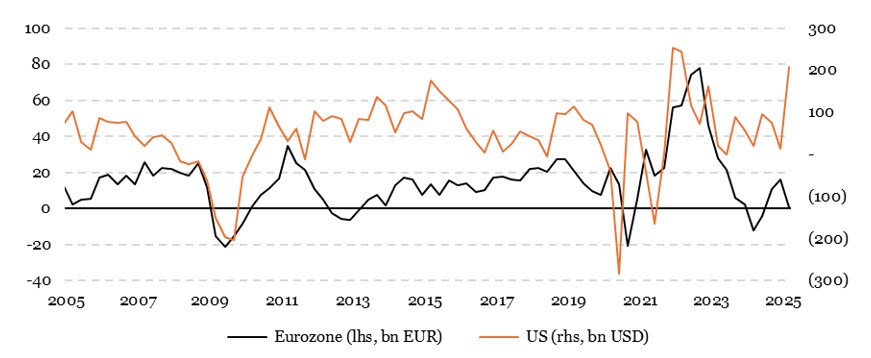

La Figure 1 montre l’évolution récente en valeur des stocks aux États-Unis et les compare à l’Europe. Ce graphique est essentiel pour comprendre les conséquences de la politique de la Maison Blanche. À l’annonce des droits de douane au cours du premier trimestre, les entreprises européennes n’ont pas spécialement réagi collectivement si l’on en croit ce graphique. Par contre, côté États-Unis, on a eu tôt fait de comprendre qu’on allait bientôt payer plus cher les intrants, générant une demande accrue pour reconstituer les stocks. L’écart de comportement est évident sur le graphique et doit interroger au sujet des conséquences de ces périodes de restockage artificielles. Après tout, en 2025, le restockage aux États-Unis est comparable à celui qui a suivi la fin de la pandémie. Il sera probablement moins durable et ne touche qu’une seule et unique économie, mais ce graphique doit probablement empêcher Jerome «too late» Powell de dormir – parce qu’il est possible qu’il soit en réalité «too early».

Source : Bloomberg, LOIM.

Le lien stock/inflation

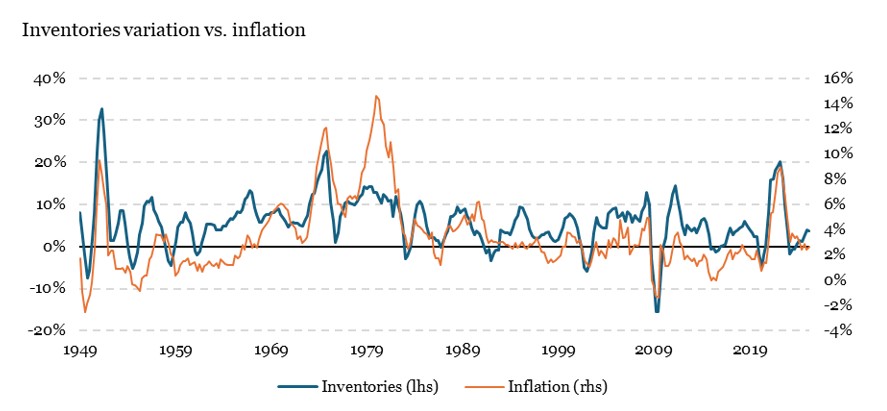

La relation qui unit stocks et inflation est presque vielle comme le monde. On doit sa formalisation à Kitchin qui fut parmi les premiers à observer qu’activité économique, inflation et stocks étaient liés. La nature de leur relation forme des cycles plutôt cours, généralement 40 mois (soit 3 à 5 ans). Ces cycles sont différents des cycles plus naturels de l’économie comme les «Juglar» (cycle des affaires) ou les «Kondratieff» (cycle de l’innovation) et reposent sur l’idée suivante: la demande forte conduit à la formation de stocks, et cette création de stocks «extraordinaire» introduit des pressions sur les prix des intrants à la hausse, générant de l’inflation. Une fois les stocks trop importants, on déstocke, ralentissant la production, l’activité économique et conduisant à une modération de la progression des prix. On peut ne pas croire dans une théorie formalisée en 1923 (Kitchin, J. (1923). « Cycles and Trends in Economic Factors. » The Review of Economics and Statistics, 5(1), 10-16.) mais la Figure 2 montre combien stocks et inflation marchent main dans la main depuis les années 50.

L’inspection du graphique montre assez clairement la coïncidence les phases de «restockage» comme dans les années 70, en 2006-2007 ou en 2021 surviennent généralement dans un contexte inflationniste alors que l’effondrement des stocks a tendance à survenir lors de phases de recul de l’inflation. Lorsque l’on considère les inventaires en variation relative comme c’est le cas sur la Figure 2 (la Figure 1 les présente en variation absolue), on comprend que des stocks qui croissent à plus de 20% viennent généralement avec une inflation qui explose à la hausse – bonne nouvelle, ce n’est pour le moment pas le cas. Mais le restockage va pourtant bon train, et on peut supposer qu’il ne s’est pas effectué de façon uniforme selon les domaines d’activité et les stades de production.

Source : Bloomberg, LOIM

Mais qu’est-ce qu’on restocke?

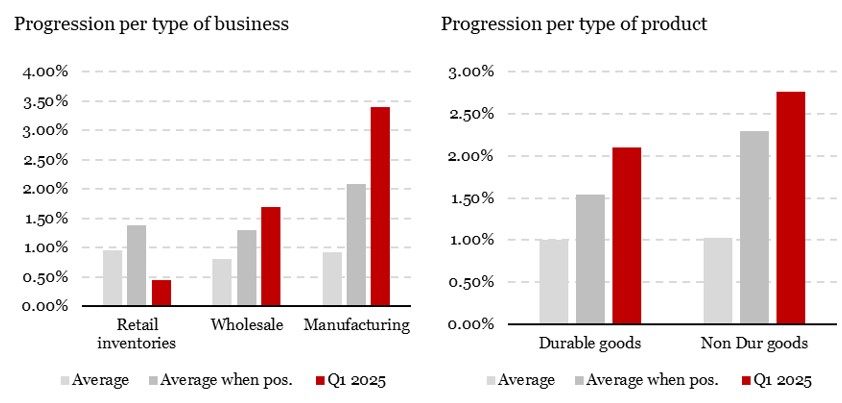

Comme les droits de douane ont été annoncés de façon désordonnée, tantôt touchant les produits pharmaceutiques, tantôt l’industrie auto ou bien touchant certaines matières premières, on peut supposer que la progression des prix ne soit pas uniforme. L’esprit chagrin pourra même objecter que ces phénomènes de restockage n’étant pas globaux aux États-Unis mais particuliers à certains secteurs, ils ne pourront pas générer d’inflation: l’inflation est l’élévation générale du niveau des prix, pas l’élévation de certains prix. Mettant de côté ces réflexions, penchons-nous sur la Figure 3 qui présente les taux de progression des stocks par activité et par type de produit au premier trimestre.

On le comprenait déjà dans les autres graphiques, l’ensemble des produits a connu un restockage. Cependant, celui-ci n’a pas été équivalent partout:

- Les produits de consommation durable ont vu une reconstitution de leurs stocks marginalement plus marquée que les produits de consommation non-durable. Cependant, il ne semble pas que cette ségrégation par produit ne produise de discrimination significative.

- Lorsque l’on ségrégue par type d’activité, la conclusion devient alors très différente : les ventes de détail ont réduit leur restockage, les ventes de gros ont marginalement excédé leurs habitudes de restockage, mais c’est surtout l’activité manufacturière qui a restocké. Ce sont donc plutôt les industries en amont du processus productif qui ont renfloué leurs stocks.

La conclusion ici est simple et tient à la nature des stocks accumulés: oui, il y a eu restockage aux États-Unis en amont et en début de la phase d’application des droits de douane. Cependant ce restockage pourrait être la source d’une inflation plutôt localisée dans les stades amont du processus productif. Avec les chiffres du PIB au T2, on devrait pouvoir en apprendre plus sur la dynamique des stocks dans les strates avales de la production – celles qui peuvent être la source d’une inflation digne d’inquiéter la Fed.

Source : Bloomberg, LOIM

Ce que Cela Signifie pour Notre Stratégie « All Roads »

On le comprend en lisant cette analyse, la question de l’inflation aux États-Unis n’est peut-être pas derrière nous. Maintenir une forme d’exposition aux actifs permettant la couverture contre ce risque nous semble donc encore et toujours avoir du sens. Les tendances sur les matières premières sont d’ailleurs toujours positives, nous incitant à maintenir une exposition marginalement plus importante à cette classe d’actifs. Le risque d’inflation demeure un risque important pour un monde de l’investissement qui reste encore et toujours « dollar »-centrique.

Pour dire les choses simplement, les droits de douane n’ont pas encore été inflationnistes du fait des mécanismes complexes des stocks, mais ces prochains mois la donne pourrait changer.

Macro/Nowcasting Corner

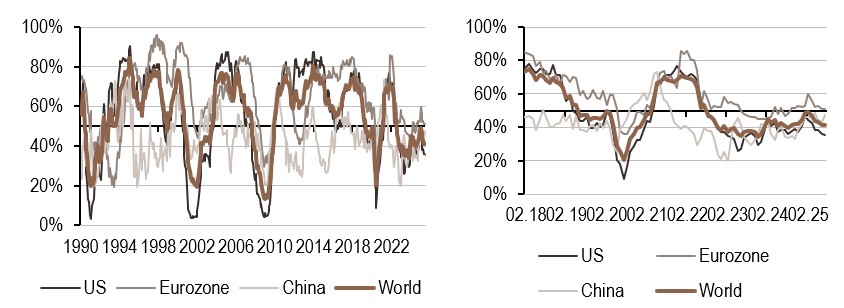

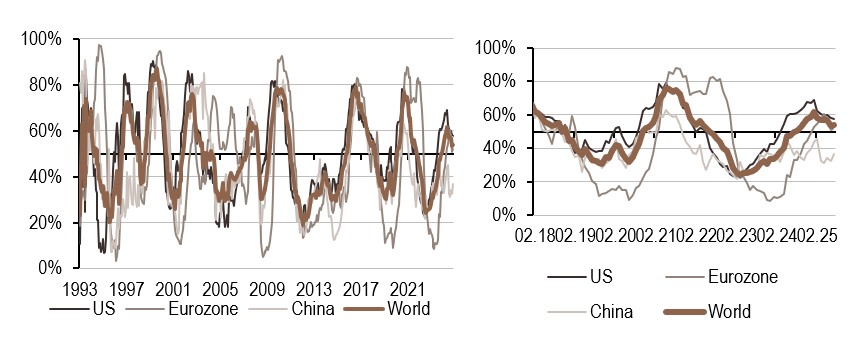

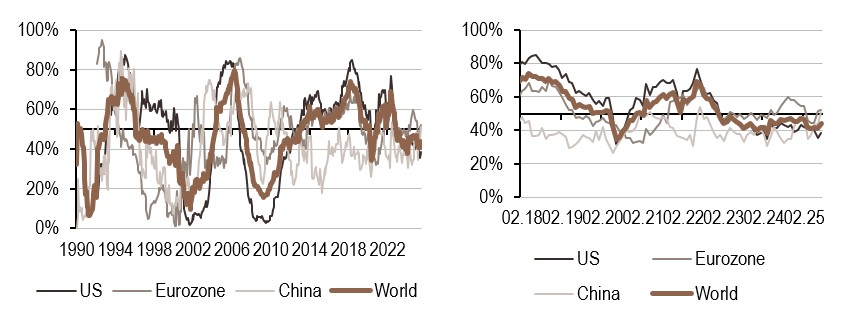

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Notre signal de croissance est resté globalement inchangé, reflétant les divergences entre les indicateurs: plus de 50% des données collectées sur la croissance montrent des progrès.

- Notre indicateur d’inflation continue d’augmenter et dépasse désormais le seuil de 50% dans la zone Euro.

- La politique monétaire reste dans une zone légèrement plus basse, sans grand changement après la réunion «sans surprise» du FOMC.

Note de lecture : l’indicateur de prévision immédiate de LOIM rassemble différents indicateurs économiques à un moment précis, afin de déterminer la probabilité de survenance d’un risque macroéconomique donné, comme la croissance, les surprises en matière d’inflation et les surprises en matière de politique monétaire. Les indicateurs en temps réel vont de 0% (croissance faible, surprises en matière d’inflation modérées et politique monétaire accommodante) à 100% (croissance forte, risque élevé de surprises en matière d’inflation et politique monétaire restrictive).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.