«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro et Didier Rabattu, CIO sustainability equities

En résumé:

- Le prix de l’or s’est envolé récemment, et cette envolée reste globalement inexpliquée par ses fondamentaux classiques: l’inflation, les taux réels et l’aversion au risque.

- Certains soupçonnent les achats d’or par les banques centrales d’être un moteur de cette hausse, sans pour autant l’expliquer dans son intégralité.

- Le développement d’un sentiment baissier lié à la cherté des marchés d’actions pourrait être un autre facteur explicatif, et l’or pourrait en être le reflet.

L’une des évolutions les plus intrigantes des marchés financiers est la hausse impressionnante du prix de l’or. Ce phénomène est d’autant plus frappant que, malgré la progression de l’inflation au cours des deux dernières années, le prix de l’or n’a guère protégé les investisseurs de ses effets, ce qui soulève aujourd’hui l’inévitable question: «Pourquoi maintenant?» La réponse pourrait résider dans une combinaison de facteurs, notamment les taux réels et l’évolution des sentiments du marché. Ces éléments pourraient contribuer à la trajectoire ascendante actuelle des prix de l’or. Toutefois, il est également plausible que d’autres facteurs sous-jacents, qui n’ont pas encore été entièrement compris ou identifiés, soient à l’origine de cette remarquable progression de la valeur du métal jaune. Cette interaction complexe d’éléments connus et potentiellement inconnus rend la situation actuelle du marché de l’or particulièrement fascinante à analyser: c’est notre focus de la semaine.

Ce que disent les facteurs «classiques»

En mai de l’année dernière, nous avions rédigé un « Simply Put » sur les facteurs fondamentaux qui influencent le prix de l’or, notant que ces facteurs étaient largement négligés par le marché à l’époque. Les facteurs classiques que nous avions identifiés étaient les suivants (1) l’inflation, qui agit généralement comme un moteur positif; (2) les taux d’intérêt réels, qui ont généralement un impact négatif; et (3) l’aversion au risque, qui peut influencer positivement le prix de l’or. Pour évaluer l’évolution de ces facteurs, nous avons examiné leurs contributions estimées à la performance de l’or sur deux périodes : le quatrième trimestre de l’année dernière et le premier trimestre de cette année.

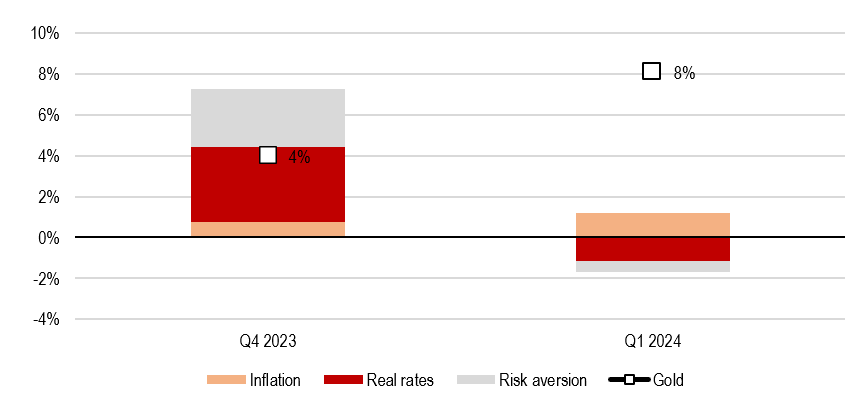

La Figure 1 présente le résultat de cette analyse. Au cours du quatrième trimestre de l’année dernière, les prix de l’or sont restés en deçà de ce que les facteurs fondamentaux permettaient d’anticiper, en particulier du fait de la baisse des taux réels et de l’omniprésence de la volatilité sur les marchés en octobre. Sur la base de ces facteurs fondamentaux, une hausse d’environ 7% du prix de l’or n’aurait pas été surprenante, alors qu’elle n’a été que d’environ 4%. Une autre divergence est apparue dans les chiffres du premier trimestre: alors que les fondamentaux suggéraient que la performance de l’or aurait dû être proche de zéro, celui-ci a en fait progressé d’environ 8%. Cet écart suggère un effet possible de « rattrapage », où les prix de l’or s’ajustent à ses fondamentaux avec retard. Toutefois, la hausse simultanée des taux réels et des prix de l’or a laissé les observateurs du marché perplexes, laissant supposer que d’autres facteurs non identifiés pourraient également être en jeu.

Les réserves d’or des banques centrales en question

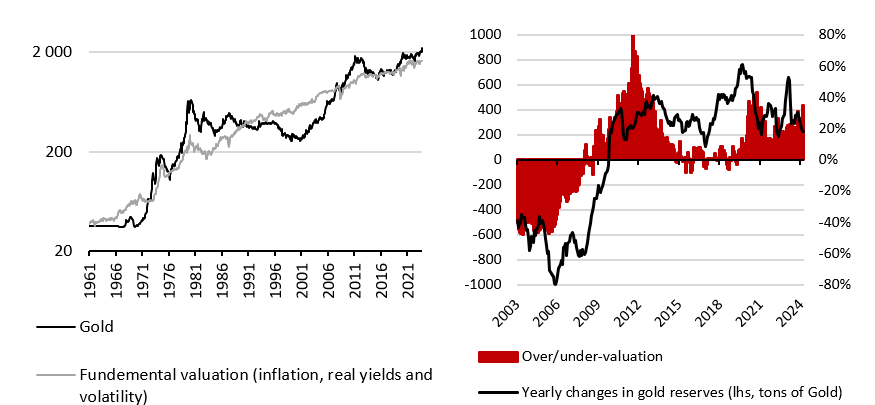

Évaluer les facteurs manquants dans la dynamique des prix des actifs ou des devises est une entreprise difficile. Une approche simple consiste souvent à comparer le prix qu’un modèle fondamental suggère pour un actif, tel que l’or, avec son prix de marché réel. L’écart entre ces deux valeurs peut donner des indications au sujet des fondamentaux qui auraient pu être négligé. La Figure 2 témoigne de cette approche; à gauche, elle affiche le résultat de notre modèle fondamental, qui évalue actuellement l’or à environ 1700 USD l’once. À droite, le graphique retrace l’évolution de cet écart depuis 2003, juxtaposé à l’évolution des réserves d’or des banques centrales, qui pourrait expliquer cet écart.

Un examen plus approfondi du graphique identifie clairement les réserves d’or des banques centrales comme un chaînon manquant potentiel dans notre évaluation des fondamentaux du métal précieux. Cette corrélation a été particulièrement visible de 2003 à 2008, une période caractérisée par de faibles achats d’or, puis à partir de 2009, lorsque les banques centrales ont considérablement augmenté leurs acquisitions d’or, avec une moyenne d’environ 400 tonnes par an. Cependant, bien que ce facteur ait été influent, il ne peut à lui seul expliquer la dynamique récente des prix de l’or, en particulier pour ce qui est des parties qui ne sont pas expliquées par des facteurs fondamentaux. Par ailleurs, les ETF n’ont pas attiré beaucoup de flux récemment, ce qui suggère que la demande supplémentaire actuelle recherche une exposition à l’or physique – et non une habitude américaine/européenne. Ces observations suggèrent que d’autres éléments peuvent également avoir un impact sur la valorisation de l’or, nécessitant une enquête plus approfondie encore.

Guess what

L’absence récente de preuves empiriques établissant un lien entre les récents achats d’or par les banques centrales et la progression du prix du métal a incité certains analystes à suggérer que la demande soudaine d’or reflète une méfiance croissante à l’égard d’actifs plus volatils, qui ont enregistré des gains significatifs depuis le début de l’année. Cette hypothèse est étayée par la hausse notable des prix de l’or au cours des deux premières semaines d’avril, ce qui pourrait être le signe d’un mouvement défensif de la part des investisseurs. En effet, alors que les spreads de crédit se sont écartés et que les volatilités implicites ont augmenté au cours de cette période, les prix de l’or ont grimpé, ce qui suggère que le sentiment du marché pourrait être en partie à l’origine de ce rallye.

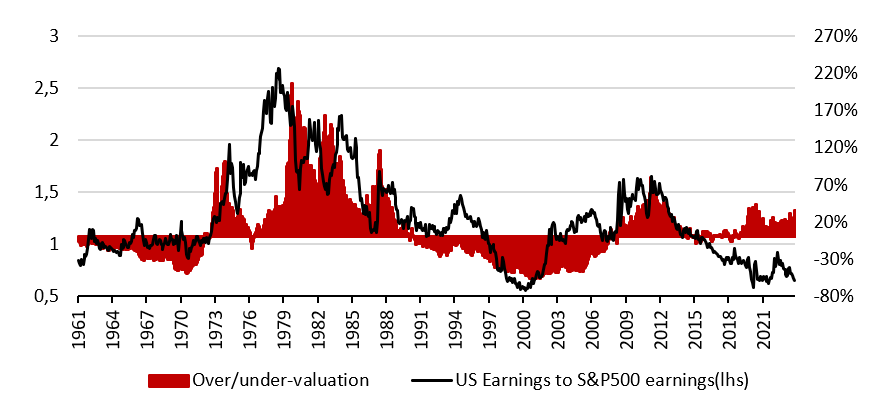

En outre, un autre facteur intrigant apparaît lorsque l’on examine les variations inexpliquées des prix de l’or. La Figure 3 met en parallèle ces anomalies avec un indicateur du manque d’attractivité du marché boursier américain, représenté par le rapport entre les résultats des entreprises américaines (tels qu’ils figurent dans le rapport sur le PIB des États-Unis) et le prix du S&P 500. Lorsque la croissance des résultats est supérieure au prix des actions, ce ratio augmente, ce qui indique une diminution de l’attrait du marché boursier. Historiquement, ce ratio explique une grande partie des écarts entre le prix de l’or et ses facteurs fondamentaux. Récemment, alors que les actions exerçaient un fort attrait, le marché de l’or pourrait refléter une aversion temporaire pour les actions de la part de la communauté des investisseurs, un sentiment qui s’aligne parfaitement sur la pause actuelle dans l’évolution des cours de marché. Cette dynamique pourrait constituer une pièce essentielle du puzzle permettant de comprendre les récents mouvements des prix de l’or. En fin de compte, s’il existe une spécificité de l’or, c’est bien la multitude de facteurs qui l’affectent simultanément.

Pour dire les choses simplement, la récente flambée des prix de l’or reflète une multitude de facteurs, de l’inflation à l’aversion pour le risque – l’or est probablement l’un des chainons manquant pour comprendre la récente stabilisation des marchés.

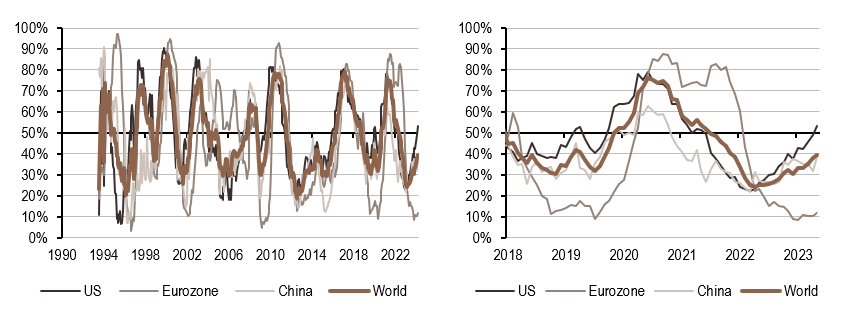

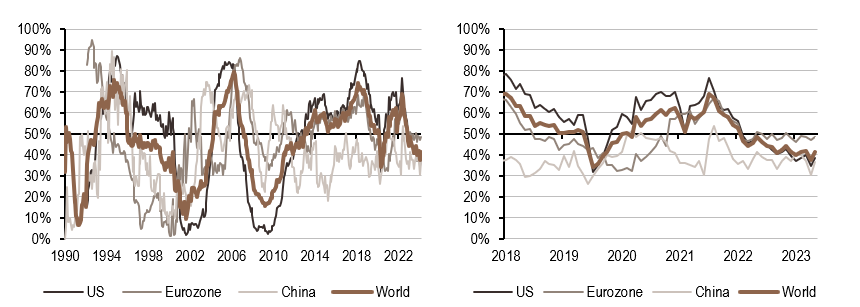

Macro/Nowcasting Corner

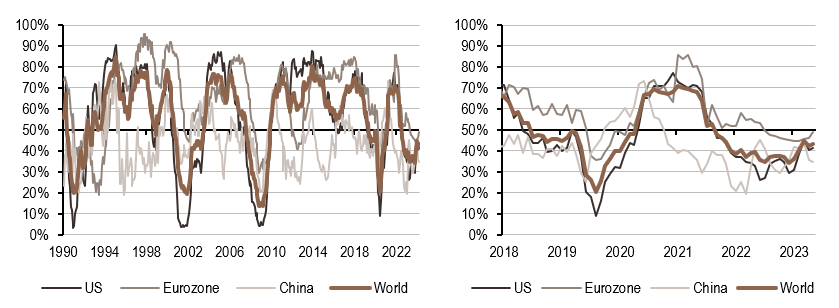

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Nos indicateurs de croissance ont légèrement augmenté cette semaine, à l’exception de la Chine, où les données se sont détériorées.

- L’inflation continue d’augmenter aux États-Unis, dans la zone euro et en Chine, les pressions inflationnistes se renforcent.

- Notre indicateur de politique monétaire de la zone euro a légèrement baissé, tandis que les indicateurs des États-Unis et de la Chine ont augmenté au cours de la semaine.

Source: Bloomberg, LOIM

Note de lecture: L’indicateur de nowcasting de LOIM rassemble des indicateurs économiques de manière ponctuelle afin de mesurer la probabilité d’un risque macroéconomique donné – croissance, surprises d’inflation et surprises de politique monétaire. Le Nowcaster varie entre 0% (faible croissance, faibles surprises d’inflation et politique monétaire dovish) et 100% (forte croissance, fortes surprises d’inflation et politique monétaire hawkish).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.