En 2016, la dernière fois que l’on a vraiment craint une récession américaine, la faiblesse économique était intense, mais très concentrée au plan sectoriel ou géographique. En ce début d’année c’est l’inverse, la faiblesse est diffuse (industrie, consommation, immobilier) mais peu intense. En rendant l’ensemble de l’économie plus vulnérable à un choc, cette deuxième situation est moins confortable et justifie une hausse plus marquée des probabilités de récession. Toutefois les évolutions les plus récentes sont à l’amélioration, avec un rebond de la consommation et des ventes immobilières.

Par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

Après avoir examiné la semaine dernière les indicateurs avancés de récession (courbe des taux, inscriptions au chômage), on mesure la diffusion, sectorielle ou géographique, de la faiblesse récente du cycle américain. En 2016, lors du précédent coup de froid, nous nous déjà étions penchés sur des indices de diffusion1. Nous rappelions alors que plutôt que de se focaliser sur le PIB, qui a ses limites, un critère plus utile était la «règle des 3D»: depth, duration, diffusion. Une récession implique une contraction d’activité intense, durable et diffuse. A l’époque, les critères d’intensité et de durabilité étaient en partie cochés avec un ISM-manufacturier en-dessous des 50 pts pendant 5 mois de suite. En revanche, il y avait peu de diffusion. La faiblesse était limitée surtout au secteur pétrolier et aux quelques états qui en dépendent le plus.

Aujourd’hui, la situation est inversée

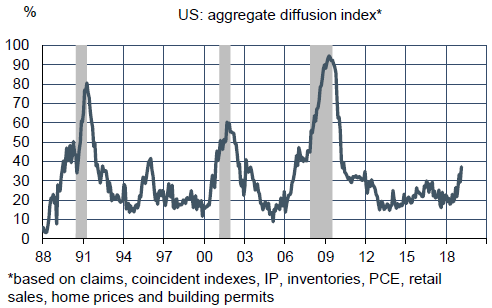

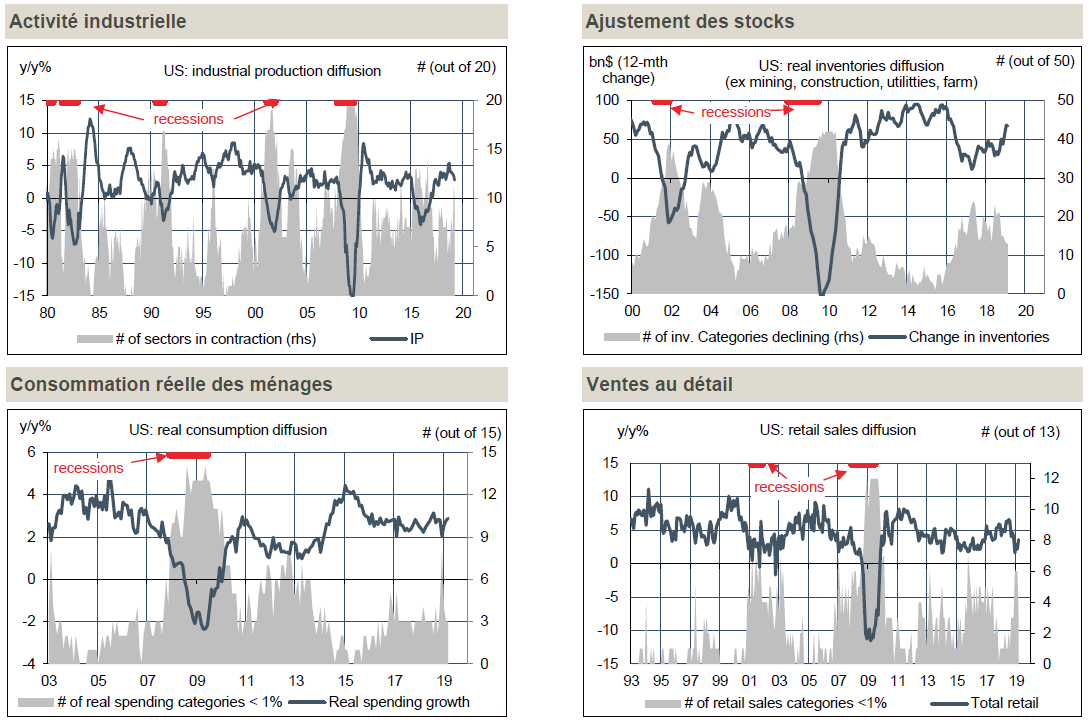

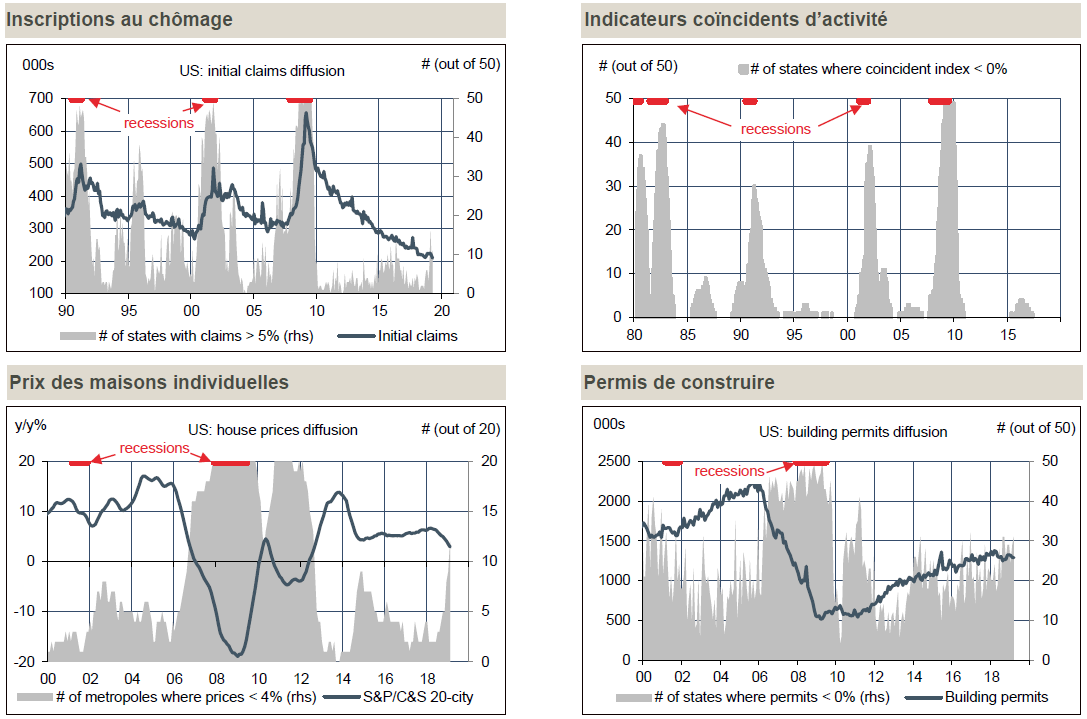

On observe des faiblesses dans un plus grand nombre de secteurs, comme l’industrie, la consommation, l’immobilier résidentiel (voir les graphiques détaillés de diffusion sectorielle et géographique ci-dessous). Géographiquement aussi, le ralentissement concerne davantage d’états. L’indice agrégé de diffusion, dont le passage au-dessus de 50% a précédé ou marqué le début des trois précédentes récessions, était à 37% en février2 au plus haut depuis 2010 (graphe de diffusion des données d’activité). En revanche, le critère d’intensité n’est cette fois pas rempli.

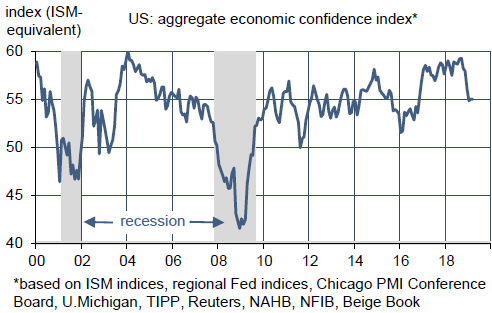

L’agrégation des indices de confiance disponibles montre certes une nette baisse comparée à 2018 mais le niveau absolu reste solide à 55 pts en mars vs un point bas à 51.5 en janvier 2016 (graphe de l’indice agrégé de confiance). La situation présente est sans doute moins confortable car c’est l’ensemble de l’économie qui est vulnérable en cas de choc exogène, par exemple d’origine financière. C’est pourquoi les probabilités de récession tirées des modèles usuels sont plus hautes qu’il y a trois ans. Elles restent toutefois minoritaires.

Diffusion sectorielle

Diffusion géographique

A suivre cette semaine

La principale publication macroéconomique à venir est le rapport sur les prix à la consommation d’avril (le 10 mai). On devrait y voir la trace de la forte remontée ces derniers temps des prix de l’essence. Le taux d’inflation annuel est attendu à 2.1% de retour au même niveau que le taux sous-jacent.

Sources : Thomson Reuters, Bloomberg, Oddo BHF Securities

1. Voir notre Focus-US du 5 février 2016: «US : diffusion, quelle diffusion?»

2. La majorité des données de mars sont disponibles et pointent à un chiffre en légère baisse