En l'absence de réelles avancées au Moyen-Orient, les opérateurs ont effectué quelques rotations sectorielles, prenant leurs profits sur les valeurs technologiques, au profit du secteur de la santé ou de valeurs plus cycliques. Cela n'a pourtant pas empêché Wall Street d'établir de nouveaux records, tandis que l'Europe termine en ordre dispersé. A l'approche des décisions des banques centrales, les anticipations de resserrement monétaire pourraient repartir à la hausse, avec la persistance des tensions inflationnistes et un rapport mensuel sur l'emploi américain bien meilleur que prévu.

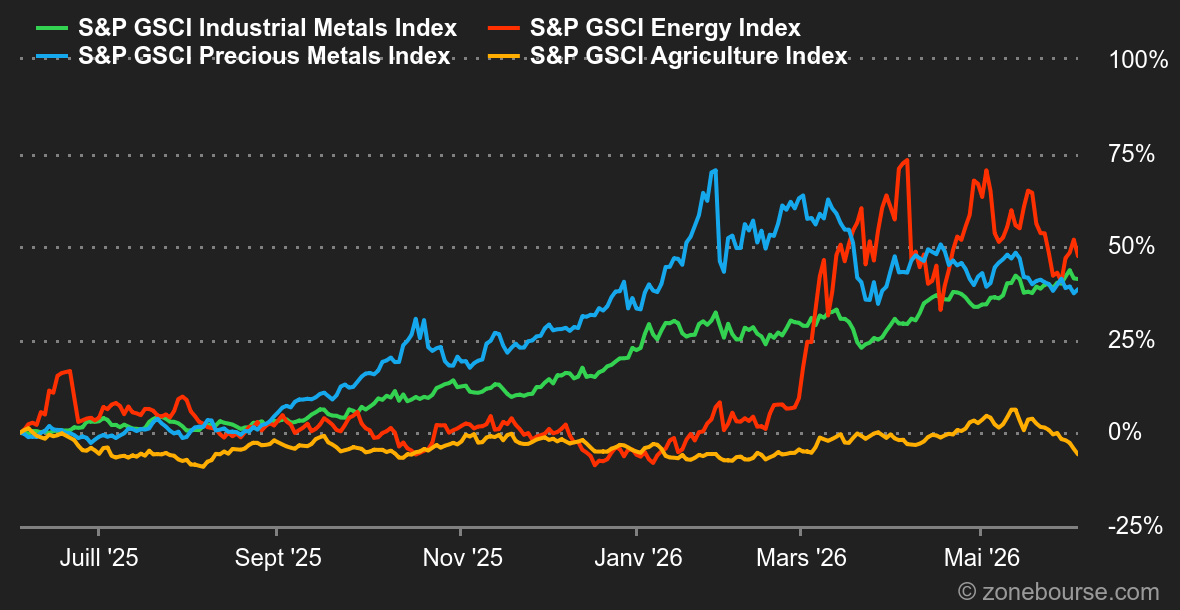

Matières premières

Energie : Après trois séances de rebond, les prix ont reculé après l’annonce d’un cessez-le-feu conditionnel entre Israël et le Liban, perçu comme un pas vers des discussions entre les Etats-Unis et l’Iran. La trêve reste néanmoins incertaine et les combats persistent. Par ailleurs, le blocage du détroit d’Ormuz reste intact, ce qui limite le repli des prix. Même en cas d’avancée diplomatique, le retour à la normale pourrait prendre des semaines. Malgré la hausse des cours de plus de 50% depuis le 1er janvier, l’OPEP n’entrevoit pas de destruction de la demande en pétrole. Le cartel maintient sa prévision de croissance de la demande à 1,2 million de barils par jour pour cette année. Au niveau des prix, le baril se négocie autour de 94,20 USD pour le Brent et de 92 USD pour le WTI.

Métaux : L’or fait du surplace autour de 4’460 USD. La relique barbare peine à rebondir malgré la baisse des rendements obligataires. La situation au Moyen-Orient reste confuse sur un potentiel accord de paix, ce qui n’apaise pas vraiment les craintes sur l’inflation. Notons que les banques centrales poursuivent leurs achats avec 17 tonnes en avril. La Pologne et la Chine ont été parmi les principaux acheteurs. En parallèle, le cuivre a connu un recul après avoir atteint un sommet de trois semaines. Les investisseurs ont procédé à des prises de bénéfices. Le cuivre a ainsi fléchi sous les 14’000 USD la tonne à Londres. Malgré ce repli, les fondamentaux de long terme, comme les investissements dans l’électrification et les infrastructures de distribution électrique, soutiennent toujours la demande en cuivre.

Produits agricoles : Les prix du soja et du maïs ont atteint leurs niveaux les plus bas depuis plusieurs mois. Le soja pour juillet a clôturé à 1’129 cents le boisseau, tandis que le maïs est tombé à 422 cents le boisseau. Cette baisse est principalement due à des conditions météorologiques favorables aux cultures aux États-Unis, combinant températures élevées et précipitations, ce qui profite aux cultures. Le blé a également cédé du terrain à 584 cents le boisseau. Les précipitations dans les plaines américaines et des prévisions de production plus élevées en Russie, ont contribué à une offre abondante sur le marché mondial. Enfin, le recul des prix pétroliers en fin de semaine a pesé sur les céréales.

Macroéconomie

Macro : Ceux qui pensaient voir tanguer le marché du travail en sont pour leurs frais. L’économie outre-Atlantique a créé 172’000 emplois en mai contre une estimation de 85’000. Inutile dans ces conditions de s’attendre à une baisse des taux d’intérêt lors de la prochaine réunion de politique monétaire de la Réserve fédérale d’autant que la situation au Moyen-Orient avec un détroit d’Ormuz toujours fermé alimente les risques inflationnistes. Le marché obligataire ne s’y est pas trompé, les taux s’étant brutalement tendus dans la foulée de la publication du rapport sur l’emploi. Ainsi, le rendement du 10 ans aux Etats-Unis évolue toujours au-dessus d’un support intermédiaire à 4.44% tandis que son homologue allemand tient les 2.90%. Le marché actions commence à montrer quelques signes de nervosité, maintenant que la saison des résultats est terminée et que les flux institutionnels tendent à se tarir à cette époque de l’année. Il est trop tôt pour s’en alarmer mais les investisseurs seraient avisés de se tenir prêts, juste au cas où.

Crypto : Le bitcoin traverse une passe difficile, avec une chute d’environ 33% depuis le début de 2026 et une baisse de 15% sur la seule semaine écoulée, sa pire performance annuelle à ce stade depuis au moins dix ans. Après avoir dépassé 125’000 USD fin 2025, la cryptomonnaie souffre désormais d’un désintérêt croissant des investisseurs. Un recul aggravé par l’annonce de la cession de quelques jetons par Strategy, la société de Michael Saylor, autoproclamé acheteur perpétuel de la cryptomonnaie. Si Strategy est resté un important acheteur net en mai, la cession de quelques bitcoins est symboliquement lourde. En parallèle, les ETF bitcoin se vident plutôt qu’ils ne se remplissent. Cette désaffection s’explique notamment par la concurrence de nouveaux pôles d’attraction pour les capitaux. Les valeurs liées à l’intelligence artificielle, les fabricants de semi-conducteurs et les futures introductions en Bourse prestigieuses comme SpaceX captent l’essentiel des flux d’investissement.

En parallèle, le bitcoin perd son statut d’actif à part : sa corrélation avec les marchés actions s’est renforcée, tandis que les stablecoins et d’autres cryptomonnaies gagnent du terrain au sein de l’écosystème, réduisant progressivement sa domination sur le marché des actifs numériques. Le bitcoin est passé sous la barre des 62’000 USD pièce au cours de la séance de vendredi, flirtant avec ses plus bas annuels.

Comme ce fut le cas il y a trois semaines, les investisseurs ont pris peur face à la rapidité de l’ascension des valeurs liées à l’intelligence artificielle. Les résultats de Broadcom, solides mais pas assez flamboyants au goût du marché, ont été le déclencheur d’une vague de prises de bénéfices après les records atteints par les marchés américains en milieu de semaine.

En Europe, la prudence accrue envers le secteur des semi-conducteurs a permis de réveiller quelques industries endormies, notamment la santé et les secteurs cycliques.

Les banques centrales vont envahir l’agenda des deux prochaines semaines. L’avant-garde sera constituée de la Banque du Canada (mercredi, statu quo attendu) et surtout de la BCE, jeudi, avec une hausse de taux pronostiquée par les économistes.

Côté résultats de sociétés, Oracle et Adobe seront les stars de la semaine, avec une question désormais rituelle: l’IA est-elle un frein ou un accélérateur pour ces acteurs traditionnels de l’écosystème technologique?