«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro, Joshua Voelkel, Investment Analyst et Julien Royer, Quantitative Analyst

En résumé:

- On dit actuellement que les corrélations sont en train de « se disloquer », ce qui pourrait mettre en péril la diversification des portefeuilles.

- Lorsque l’on analyse le pouvoir explicatif des quelques premiers facteurs communs du marché dans un univers multi-actifs, il est évident que leur influence a effectivement diminué récemment.

- Une analyse en termes de « clusters » d’actifs explique cette diminution du pouvoir explicatif : La Chine, le Japon et le secteur de l’énergie présentent des caractéristiques uniques dans le paysage de l’investissement actuel, expliquant cette perception d’une « dislocation » des corrélations.

À certains moments de chaque cycle d’investissement, les observateurs du marché que nous sommes commencent à noter des phrases telles que «les corrélations sont en train de se disloquer». Cette observation est cruciale, car la structure de la plupart de nos portefeuilles repose sur le concept complexe de diversification. Dans l’idéal, les corrélations doivent être suffisamment concentrées pour ne pas être perturbées par le bruit ambiant des marchés, mais pas trop pour pouvoir profiter des avantages de la diversification entre les actifs et au sein d’une même classe d’actifs. Ces derniers temps, ce phénomène de rupture de corrélation a fait couler beaucoup d’encre, ce qui nous a incités à étudier la question par nous-mêmes, sous l’angle de l’économétrie. Dans l’édition «En bref» de cette semaine, nous examinons l’état actuel des corrélations sur la base de l’analyse de valeurs propres et de clustering. Ces deux solides méthodes permettent de faire parler les données pour elles-mêmes : écoutons ce qu’elles ont à dire aux investisseurs.

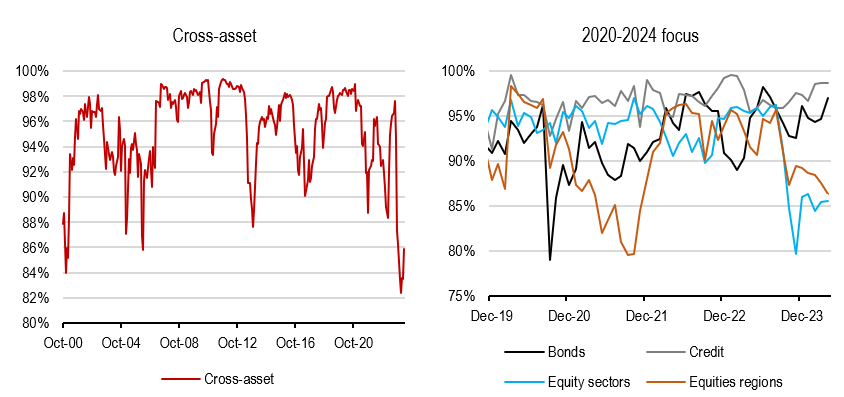

Valeurs propres et diversification

Pour analyser la fluctuation des corrélations, une première approche consiste à examiner les valeurs propres de la matrice de corrélation des rendements des actifs. Bien que le terme «valeur propre» puisse paraître complexe, le concept est étroitement lié au principe de l’«analyse en composantes principales» (ACP), une technique utilisée dans l’analyse des données. Les valeurs propres d’une matrice de corrélation servent à mesurer l’information relative à chaque facteur commun qui explique la coupe transversale des rendements. Par exemple, si le facteur marché explique de manière prédominante les variations des rendements, la valeur propre associée à ce facteur éclipsera significativement les autres. Ces «mesures d’information» indiquent que plus la valeur propre est élevée, plus le facteur correspondant contient d’informations. La Figure 1 illustre le pouvoir explicatif des premiers facteurs pour un large éventail d’actifs, classés par catégorie d’actifs puis agrégés. Sur le long terme, et dans la perspective de la situation actuelle, il est évident que les corrélations sont effectivement en train de se disloquer. En règle générale, les quelques premiers facteurs croisés représentent 95% de toutes les corrélations; toutefois, ce chiffre est récemment tombé à 86%, avec une légère hausse pendant le bref épisode de correction du marché. Où cette rupture est-elle la plus apparente? Le graphique de droite fournit la réponse: principalement dans le domaine des actions. Les différentes régions et les différents secteurs montrent que l’attention des investisseurs s’est récemment déplacée du facteur de marché vers d’autres domaines, inconnus pour l’instant. Dans le même temps, le monde des obligations continue de subir des tensions liées à la duration, tandis que les spreads de crédit sont restés stables pendant 18 mois.

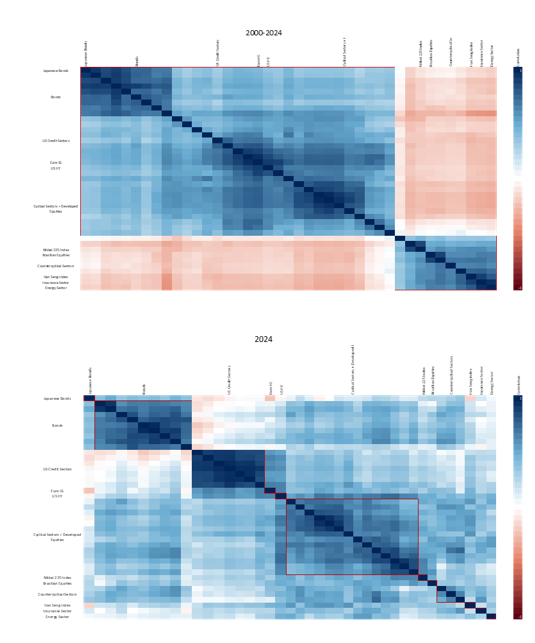

De 2 à 12 clusters

Une autre façon d’appréhender la fluctuation des corrélations consiste à utiliser des méthodes de clustering. L’économétrie offre un large éventail de ces méthodes, toutes conçues dans le but commun de regrouper des objets similaires sur la base d’une mesure de distance définie. Cela permet aux utilisateurs d’analyser l’évolution de ces similitudes dans le temps. Le lien avec l’approche précédemment discutée utilisant les valeurs propres est clair: lorsque les quelques premiers facteurs de marché expliquent une part importante de la dynamique des rendements des actifs, de grands clusters peuvent être formés. Inversement, lorsque les premières valeurs propres ont un pouvoir explicatif plus faible pour ces facteurs de marché communs, le nombre de clusters augmente car les actifs commencent à moins se ressembler. La Figure 2 présente une heatmap qui affiche le niveau de corrélation entre différents actifs ainsi que les clusters correspondants, de sorte que les actifs à forte corrélation sont placés à proximité les uns des autres, tandis que les actifs à faible corrélation sont placés loin les uns des autres. Sur le long terme, de la même manière que dans la Figure 1, le nombre de clusters est généralement limité à deux types principaux: les actifs risqués et les actifs de couverture. Toutefois, les données plus récentes du graphique du bas révèlent un changement radical: le nombre de clusters a considérablement augmenté. En particulier, des clusters distincts se forment maintenant autour d’actifs spécifiques tels que l’indice Hang Seng, les obligations japonaises ou le secteur de l`énergie, ce qui permet de mieux comprendre les facteurs qui expliquent les fluctuations antérieures observées dans les valeurs propres. Le nombre actuel de clusters trouvés dans l’analyse des matrices de corrélation est passé de 2 à 12 – une augmentation significative.

Pour dire les choses simplement, les corrélations sont en train de se disloquer car les histoires idiosyncratiques ont récemment gagné en importance.

Macro/Nowcasting Corner

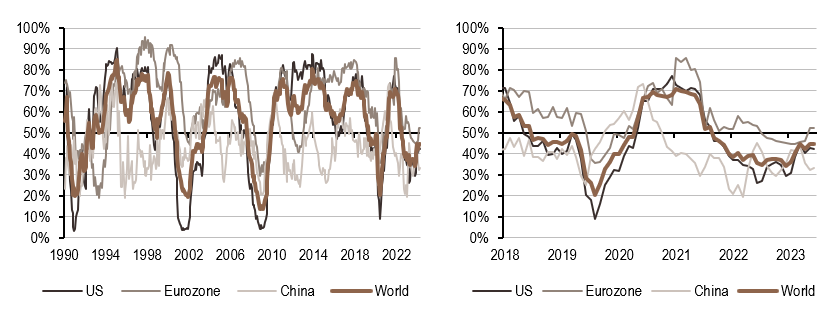

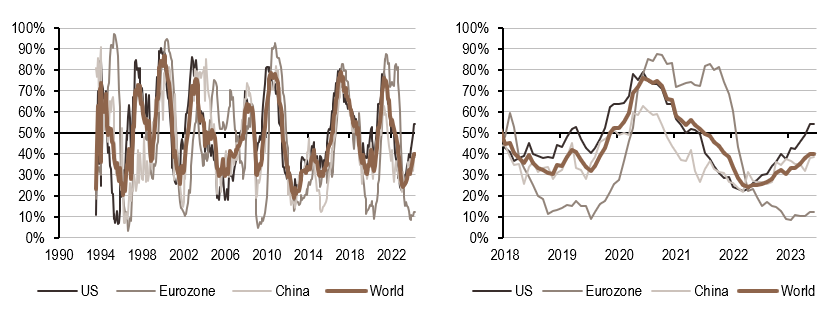

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement :

- Notre indicateur de croissance est sur une trajectoire ascendante, mais aux États-Unis et en Chine, les indicateurs sont en légère baisse.

- Aux États-Unis et dans la zone euro, le nowcasting de l’inflation reste élevé et continue d’augmenter.

- Notre indicateur de politique monétaire a fortement augmenté cette semaine, approchant le seuil de 50 % dans la zone Euro et aux États-Unis, principalement en raison de l’augmentation de la consommation aux États-Unis et des données sur l’emploi dans la zone Euro.

Source: Bloomberg, LOIM

Note de lecture: L’indicateur de nowcasting de LOIM rassemble des indicateurs économiques de manière ponctuelle afin de mesurer la probabilité d’un risque macroéconomique donné – croissance, surprises d’inflation et surprises de politique monétaire. Le Nowcaster varie entre 0% (faible croissance, faibles surprises d’inflation et politique monétaire dovish) et 100% (forte croissance, fortes surprises d’inflation et politique monétaire hawkish).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.