«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro et Gérard Guerdat, Senior Analyst

En résumé:

- En 2026, les grandes entreprises technologiques américaines annoncent une croissance de leurs dépenses d’investissement de 50%, pour atteindre environ 700 milliards de dollars, soit près de 2,3% du PIB américain – un choc macroéconomique exceptionnel par son ampleur.

- Ce cycle de capex soutient directement l’activité (construction, équipements, semi-conducteurs, énergie, services) et, indirectement, la consommation via un multiplicateur – à court terme, un amortisseur puissant contre tout ralentissement.

- Le principal frein possible n’est pas l’économie réelle, mais la finance: une sanction durable des marchés pourrait provoquer un effet richesse négatif capable d’annuler le surcroît de consommation et l’effet positif de cet investissement. La quantification de cet effet suggère qu’une baisse durable d’environ 20% des marchés actions serait nécessaire pour neutraliser l’impact du cycle d’investissement.

Un fait domine l’économie américaine en 2026: l’investissement privé continue son ascension, et ce avec une vigueur exceptionnelle. Les grandes entreprises technologiques annoncent des plans d’investissement (capex) d’une ampleur rarement observée en période non-récessive. À l’échelle nationale, la dépense d’investissement constitue un moteur direct de croissance. À l’échelle d’un cycle économique, elle agit également comme moteur indirect, via l’emploi, les revenus et la dynamique de consommation qui en découle. Cela confère à l’économie américaine une forme de « blindage » conjoncturel à court terme. Ce blindage n’est toutefois pas sans condition. Il dépend d’une variable que l’économie ne contrôle pas directement: la réaction des marchés financiers. La raison est simple: depuis plusieurs années, la consommation américaine a été alimentée par des effets de richesse. Une correction boursière sévère – et surtout persistante – pourrait donc affaiblir la consommation et réduire une partie des gains associés au choc d’investissement. La question pertinente n’est pas de savoir « si les marchés peuvent baisser » – ils le peuvent toujours. La vraie question est quantitative: quelle baisse durable des marchés serait nécessaire pour contrebalancer le choc d’investissement lié à l’IA? La réponse en mode « Simply Put ».

Un choc d’investissement d’ampleur macroéconomique

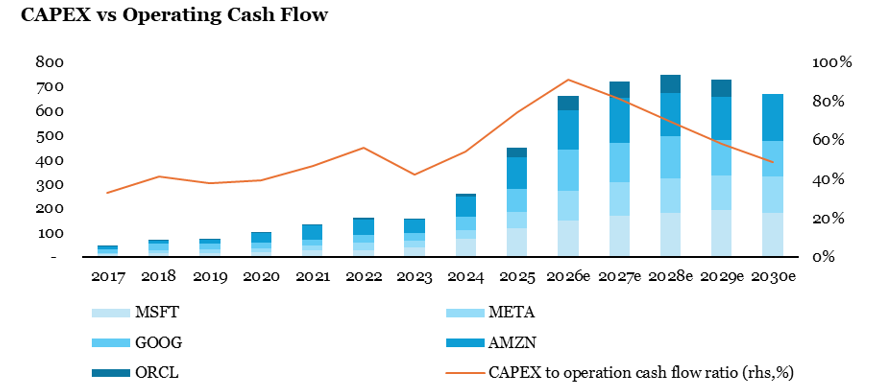

La Figure 1 présente la nouvelle « macro » la plus saisissante de ces deux dernières semaines, et cette nouvelle se trouve du côté « micro » de l’économie US. Les annonces agrégées d’investissement des grands acteurs technologiques suggèrent une progression de 50% entre 2025 et 2026, pour atteindre environ 700 milliards de dollars. Rapporté au PIB américain, cela représente environ 2,3% – une contribution comparable à un choc de politique économique, mais portée ici par le secteur privé. La « surprise » est moindre, celle-ci touchant globalement 300 milliards de dollars, soit un peu plus de 1% du PIB américain. Ces chiffres sont significatifs et ouvrent des perspectives pour l’économie américaine qui laissent à penser une certaine immunité de celle-ci aux potentiels chocs cycliques en 2026: en un mot comme en cent, la tech US n’est pas qu’une histoire du marché action, c’est l’histoire d’une économie tout entière. L’économie US est-elle à nouveau exceptionnelle?

La Figure 1 met également en regard l’ampleur des dépenses et leur « finançabilité » par les flux internes. Le ratio capex/flux de trésorerie d’exploitation augmenterait fortement en 2026, pour avoisiner quatre-vingts pour cent, avant de refluer progressivement dans les projections à plus long terme. Deux lectures s’imposent:

- À court terme, l’effort est exceptionnel et mobilise une part très élevée des flux de trésorerie d’exploitation, ce qui place la question de la discipline financière au centre des préoccupations;

- À moyen terme, un éventuel repli du ratio supposerait implicitement une amélioration des flux – donc une rentabilité future suffisante de ces investissements.

C’est précisément là que réside la source potentielle de tension sur les marchés : ces plans sont-ils justifiés en termes de rentabilité future? L’enjeu n’est pas seulement microéconomique. Il peut devenir macroéconomique si une sanction boursière se transmet à la consommation: c’est par là que tient l’économie américaine, portée par l’euphorie des valorisations.

L’effet richesse: un canal de transmission systémique

Sous-estimer l’effet richesse constituerait une erreur d’analyse. La consommation américaine – et en particulier la consommation « discrétionnaire » – a été portée ces dernières années par la valorisation des actifs financiers. Une grande partie des développements macroéconomiques récents s’explique par une mécanique simple: une hausse des marchés renforce le sentiment de richesse, et une fraction de cette richesse se transforme en dépenses, avec un certain délai.

La littérature académique a documenté ce canal de manière récurrente. Sans entrer dans l’ensemble des débats méthodologiques, un ordre de grandeur robuste se dégage: une hausse de richesse financière se traduit par une augmentation de la consommation, mesurable sur quelques trimestres, avec une sensibilité plus forte sur les biens durables. Ces résultats concordent avec les travaux classiques de recherche sur l’effet richesse et sa transmission à la consommation, notamment dans les synthèses et analyses empiriques qui mesurent la propension marginale à consommer à partir des variations de richesse financière.

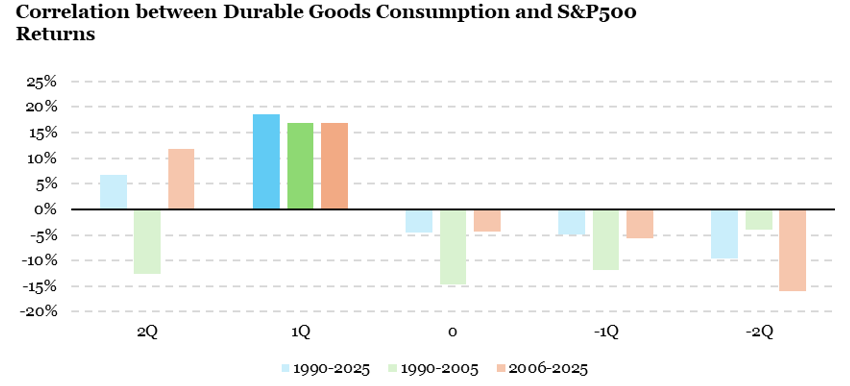

La Figure 2 illustre cette relation dans nos données : la corrélation entre les rendements trimestriels du S&P 500 et la consommation subséquente de biens durables est positive sur différents sous-échantillons, avec un décalage d’un trimestre entre performance financière et consommation. À l’inverse, cette relation est nulle – voire négative lorsque l’on change le « lead » ou le « lag » de cette relation. Ainsi, si une correction de marché devait survenir au moment où l’investissement accélère, le bilan macroéconomique dépendrait de l’équilibre entre le soutien « réel » du capex et le frein « financier » de l’effet richesse négatif.

Mesurer l’effet richesse

Un facteur d’effet richesse « pur » est difficile à construire. La richesse financière des ménages américains ne se réduit ni à une seule classe d’actifs, ni à une seule forme de détention. Les expositions sont réparties entre détention directe, fonds d’investissement, caisses de pension, assurances, et varient considérablement selon les niveaux de patrimoine. La cartographie complète de ces expositions est complexe, incomplète, et évolutive.

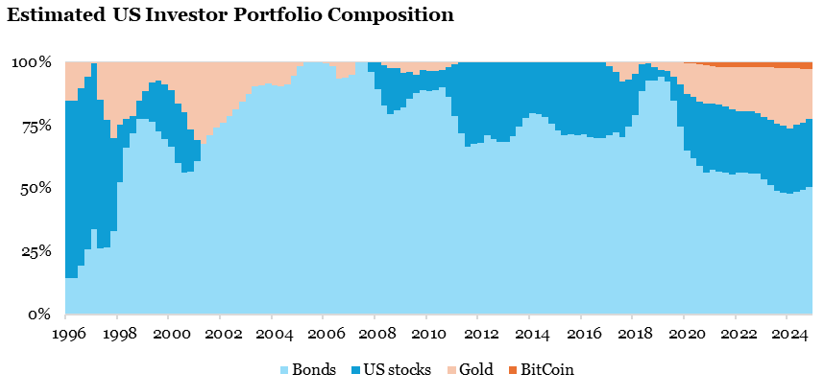

Une approche simple pour l’approximer (on a dit en mode « Simply Put ») consiste à contourner cette difficulté en partant d’une variable cible – la consommation de biens durables, celle qui tend à augmenter lorsque le sentiment de richesse s’améliore – puis à estimer sa sensibilité glissante à plusieurs classes d’actifs représentatives. Dans notre cadre, quatre marchés sont utilisés: obligations, actions, or et bitcoin. La Figure 3 présente la composition du facteur ainsi reconstruit.

L’analyse historique est instructive. Au lendemain de la crise technologique, l’exposition implicite se déplace hors des actions (elle y était auparavant massive) et davantage vers les obligations et l’or. À partir de 2010, la ré-exposition aux actions se reconstitue. Plus récemment, l’or reprend une place plus visible et une composante bitcoin fait son apparition (tout en restant marginale). Le point essentiel est la photographie actuelle: la consommation américaine semble désormais sensible aux quatre segments. En d’autres termes, le canal « effet richesse » est devenu multi-actifs. D’aucuns argumenteraient que son « risque » reste dominé par les actifs à plus forte volatilité: actions, or et bitcoin. De multiples sources de vulnérabilité. On retiendra simplement que le Bitcoin semble toujours minoritaire sur cet échiquier, et sa récente baisse de 40% a de quoi laisser la consommation insensible.

Quelle correction pour annuler le soutien du capex?

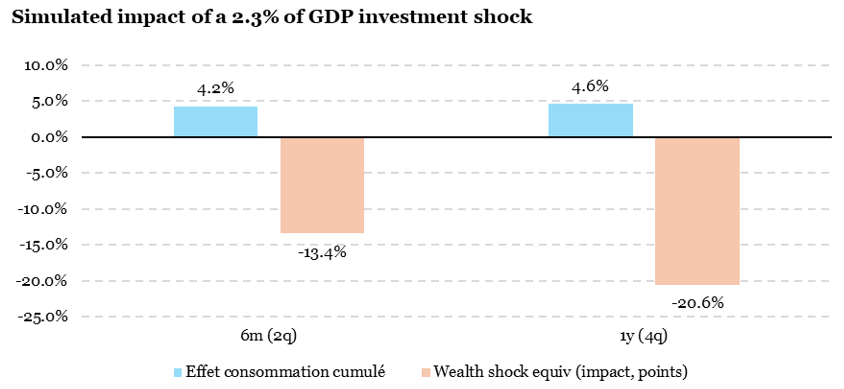

Il est maintenant possible de répondre à la question posée en introduction, en se basant sur un modèle SVAR avec restriction contemporaine entre investissement et consommation (ils ont tendance à croître en tandem). L’analyse repose sur la Figure 4, qui met en regard:

- L’ampleur du choc d’investissement (1,1% du PIB) ;

- L’effet d’entraînement estimé sur la consommation (de l’ordre d’environ 2% sur une année, pour un effet multiplicateur de 2, ce qui reste raisonnable);

- La baisse des marchés nécessaire pour générer, via l’effet richesse, une contraction de consommation équivalente.

Le résultat est simple à retenir: il faudrait une baisse durable d’environ 18% (sur 6 mois) et 28% (sur 12 mois) des marchés actions pour neutraliser l’effet positif du cycle d’investissement sur la consommation. Cela ne décrit pas une correction intra journalière ou un épisode de volatilité temporaire – cela décrit une baisse persistante, suffisamment longue pour se transmettre aux décisions de consommation. La composition actuelle du facteur d’effet richesse renforce davantage ce diagnostic. Il faut donc plus qu’un simple « accident de marché » – il faut une séquence prolongée de baisses, et un maintien de cette correction, sans que les obligations détenues en portefeuille ne tempèrent cet effet. Attention donc: oui, la baisse des marchés peut tempérer les effets positifs du cycle d’investissement actuel (sans compter que ces investissements peuvent être annulés) mais une correction de l’ordre de 20% serait nécessaire et surtout suffisamment globale pour affecter les grands portefeuilles qui composent les investissements des Américains.

Le programme d’investissement lié à l’IA annoncé aux États-Unis constitue donc un soutien macroéconomique exceptionnel en 2026. Il stimule directement l’activité et, par ses effets d’entraînement, il soutient la consommation à moyen terme. La principale limite ne provient pas de l’économie réelle – mais d’une possible correction financière suffisamment durable pour déclencher un effet richesse négatif de grande ampleur. Le repère quantitatif est clair: seule une baisse durable d’environ 20% des marchés globaux annulerait l’effet du cycle d’investissement sur la consommation.

Pour dire les choses simplement, le cycle d’investissement annoncé rend l’économie américaine très résistante à tout ralentissement à court terme – sauf en cas de correction sévère et persistante des marchés financiers.

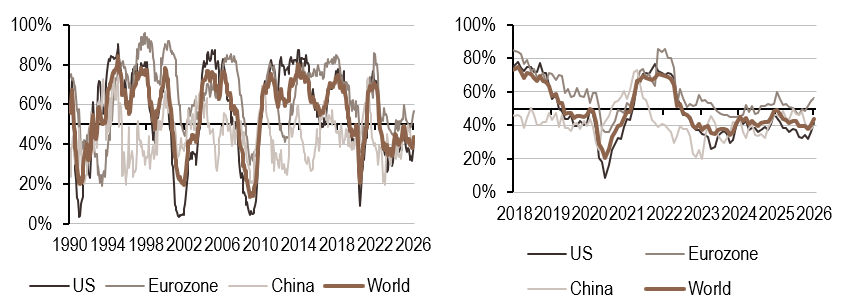

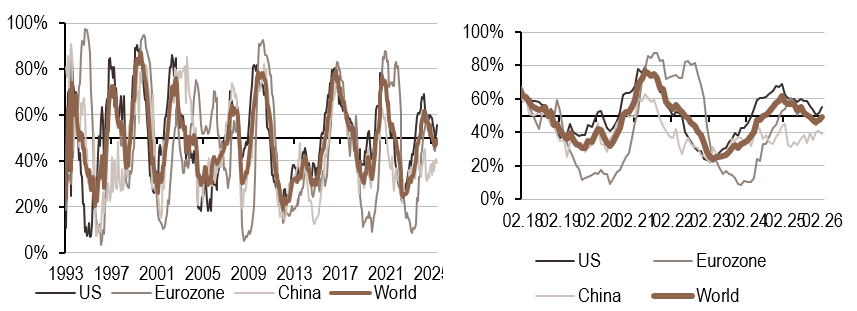

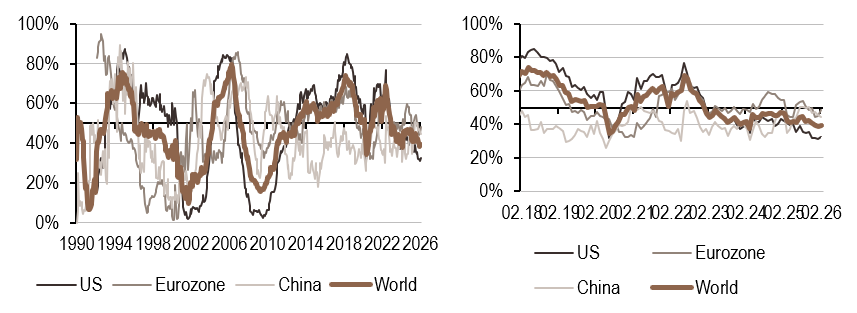

Macro/Nowcasting Corner

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Notre nowcaster de croissance est resté stable cette semaine, avec une légère hausse observée en Chine. Le signal demeure dans un régime faible mais en déclin.

- Notre indicateur d’inflation a légèrement augmenté, se rapprochant d’un régime élevé et en hausse. Seule la Chine a enregistré une petite diminution.

- Notre nowcaster de politique monétaire a légèrement diminué en Chine, tandis qu’il est resté stable aux États‑Unis et dans la zone Euro. Globalement, il demeure dans un régime faible mais en hausse.

Source : Bloomberg, LOIM

Note de lecture : l’indicateur de prévision immédiate de LOIM rassemble différents indicateurs économiques à un moment précis, afin de déterminer la probabilité de survenance d’un risque macroéconomique donné, comme la croissance, les surprises en matière d’inflation et les surprises en matière de politique monétaire. Les indicateurs en temps réel vont de 0% (croissance faible, surprises en matière d’inflation modérées et politique monétaire accommodante) à 100% (croissance forte, risque élevé de surprises en matière d’inflation et politique monétaire restrictive).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.