Dans la deuxième et dernière partie de notre série, nous explorons l’évolution des demandes des occupants et les implications que cela implique pour les gestionnaires immobiliers.

Par Kieran Farrelly, Head of Global Solutions, Real Estate et James MacNamara, Responsable des stratégies opérationnelles-Hôtels

L’investissement institutionnel dans l’immobilier s’est historiquement centré sur l’achat de formats établis de propriétés commerciales, la location à des locataires crédités aussi longtemps que possible, et la génération de rendements stables et résilients.

Les bâtiments et leurs usages ont désormais évolué – et les besoins des occupants encore plus. Aujourd’hui, les modèles économiques technologiques, les nouveaux modes de vie et de travail, ainsi que des attentes accrues en matière de service, entre autres dynamiques, redéfinissent rapidement ce que les locataires attendent des espaces.

À mesure que ce changement s’accélère, des équipes de gestion spécialisées, réactives pour adapter leurs biens afin de mieux répondre aux besoins évolutifs des occupants, sont désormais essentielles pour générer des performances. C’est particulièrement vrai dans les segments où l’expérience client, l’efficacité opérationnelle et la marque influencent de plus en plus les résultats de revenus et les valeurs immobilières qui en découlent. En même temps, et Comme nous l’avons noté dans notre article précédent, les marchés immobiliers européens ont connu une période de revalorisation et de perturbations importantes, ce qui catalyse l’émergence d’opportunités potentiellement intéressantes de recapitalisation, les détenteurs d’actifs cherchant des solutions de liquidité pour résoudre les difficultés du bilan ou du financement.

L’évolution continue du secteur, notamment la nécessité de prendre en compte une complexité opérationnelle supplémentaire en parallèle des exigences de durabilité – alimente encore davantage ces opportunités.

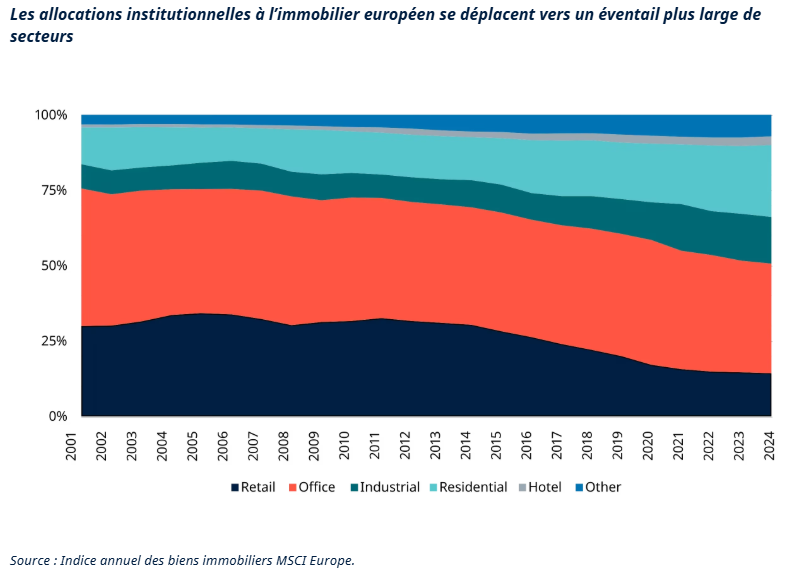

De plus, tout cela arrive à un moment où la définition de l’immobilier commercial s’élargit et où les investisseurs ciblent un éventail croissant de segments émergents et accessibles, qui prennent une part toujours croissante des portefeuilles d’actifs réels.

Exigences d’occupant changeantes

Les besoins en occupants à travers l’Europe ont rapidement évolué, bien que le degré de changement varie considérablement selon les marchés.

Par exemple, dans le secteur de la logistique, les exigences liées à l’automatisation croissante, aux besoins énergétiques et à l’intégration numérique transforment les exigences dans des lieux clés. Tous les entrepôts ne deviennent pas opérationnellement complexes, mais de nombreux pôles stratégiquement importants le sont – et les locataires sont prêts à payer pour ce qui devrait être considéré comme des attributs «infrastructures».

Dans les segments résidentiels, les résidents accordent une importance croissante à la qualité du service, à la commodité numérique et à l’expérience communautaire.

Dans le secteur des bureaux, la dynamique traditionnelle de la location prévaut encore souvent, mais on prend de plus en plus conscience que les propriétaires d’actifs doivent peut-être offrir une flexibilité supplémentaire lorsque cela est possible, par exemple des éléments d’espaces desservis et permettre aux locataires de dimensionner leur empreinte selon les besoins de l’entreprise. Certainement, la fourniture des commodités, les aspects hôteliers (par exemple, la fourniture de nourriture et de boissons) et l’expérience plus large du lieu de travail déterminent désormais la qualité des bureaux, tout comme le profil de durabilité.

Ce qui unit ces tendances, ce sont l’évolution des attentes des occupants – et des capacités opérationnelles ciblées qui sont un facteur clé pour une exécution réussie de l’investissement immobilier à travers les types de propriétés.

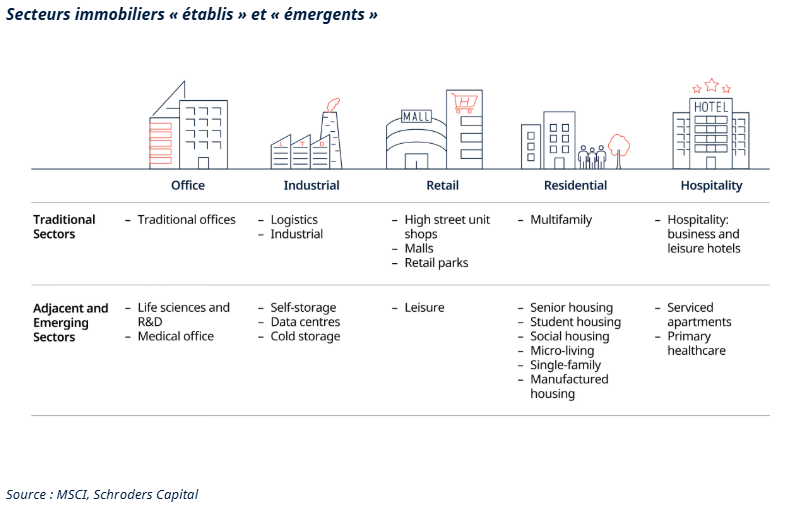

Le menu élargi des secteurs

En plus de l’évolution des demandes des occupants, il y a eu une institutionnalisation régulière des secteurs immobiliers émergents. La croissance de ces événements a souvent été portée par des vents favorables structurels, tels que les tendances démographiques et des changements sociétaux plus récents dans la façon dont les gens vivent et travaillent.

Par exemple, les logements pour seniors, étudiants et sociaux construits à cet effet ont suscité un intérêt important des investisseurs en raison des vents favorables démographiques et des rendements de revenus incrémentaux, souvent avec des avantages contractuels ou indirects liés à l’inflation par rapport aux formats multifamiliaux traditionnels.

Ailleurs, l’industrie et la logistique se sont étendues à divers formats de stockage, notamment le stockage industriel en extérieur (« iOS »), le self-stockage, le stockage à froid et les centres de données.

Chacun de ces secteurs tend à nécessiter un ensemble différent de considérations d’investissement et répond à une gamme de besoins des occupants et des utilisateurs finaux. Ils ont également le potentiel d’offrir des avantages accrus en matière de diversification et détiennent généralement des primes de rendement continues par rapport aux secteurs plus établis.

Cela reflète la dynamique de la demande sous-jacente différenciée, parfois non corrélée avec les économies plus larges, ainsi que la gestion opérationnelle incrémentale nécessaire pour les posséder et les gérer efficacement.

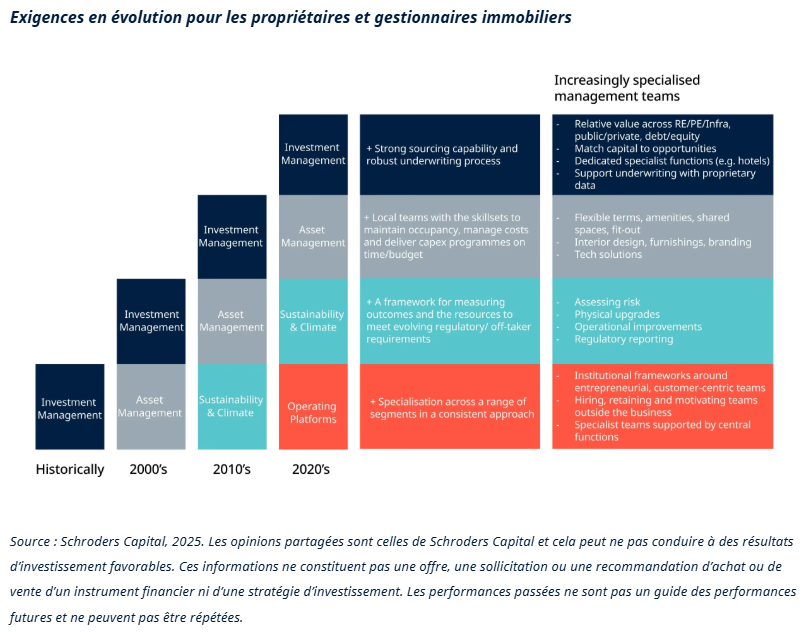

La spécialisation qui prend de l’avant

Avec cette complexité opérationnelle croissante et une plus grande diversité de segments plus intensifs sur le plan opérationnel disponibles et en demande auprès des investisseurs institutionnels, les gestionnaires spécialisés se sont imposés.

Ces équipes apportent une vaste expérience couvrant la gestion des revenus, l’acquisition de clients, la gestion de la main-d’œuvre et des coûts, la technologie et le développement de marque. Toutes ces capacités ne sont pas associées à la gestion immobilière traditionnelle.

Le secteur hôtelier a depuis longtemps démontré la différence qu’un exploitant expert peut faire, deux hôtels similaires ayant le potentiel d’offrir des performances financières substantiellement différentes selon leur positionnement et leur gestion.

Les gestionnaires spécialisés ne se contentent pas d’entretenir les bâtiments et de collecter des revenus locatifs – ils dirigent des entreprises d’exploitation alliant expertise immobilière et prestation de services. Les compétences clés incluent le sens des affaires et la capacité à exploiter les données opérationnelles et à influencer directement l’expérience client.

À mesure que le menu sectoriel en évolution continue de s’institutionnaliser, les investisseurs recherchent donc de plus en plus des partenaires dont les processus, la gouvernance et les capacités sont positionnés pour offrir une surperformance opérationnelle à long terme. Le graphique ci-dessous met en lumière les capacités croissantes dont les gestionnaires d’investissement immobilier auront besoin à l’avenir.

La recapitalisation pour stimuler la prochaine phase de croissance

Parallèlement à ces changements structurels, les conditions du marché créent une opportunité convaincante et accessible de recapitaliser une gamme de structures de propriété immobilière.

Cela inclut les sociétés d’exploitation immobilière (REOCS) et les plateformes généralement concentrées sur un seul segment, y compris la diversité croissante de secteurs émergents. Les équipes de direction spécialisées et leurs sociétés opérationnelles leur sont généralement intégrées, offrant aux investisseurs un potentiel global de création de valeur ainsi qu’un accès unique à l’expertise.

Les opportunités attractives de recapitalisation se développent alors qu’une dislocation plus large du marché signifie que les structures de propriété en place, telles que les fonds immobiliers privés, ont des exigences d’échéance en cours et de liquidité qui en découlent – à un moment où l’on observe une reprise plus large du marché immobilier.

Lire la suite:

- Recapitalisations immobilières : naviguer dans la déstabilisation et libérer la valeur

- Perspectives d’investissement immobilier : La reprise est en cours

Les équipes de direction des REOC et des plateformes cherchent donc une propriété à plus long terme, ou au moins une injection de nouveaux capitaux de croissance, pour soutenir et stimuler la prochaine phase de leur croissance, après avoir démontré la preuve de concept. Cela reflète également des tendances structurelles au-delà de la dynamique actuelle du marché; À mesure que les plateformes spécialisées évoluent, beaucoup atteignent un point où un capital supplémentaire est nécessaire pour étendre ses opérations, institutionnaliser la gouvernance ou consolider davantage sur des marchés fragmentés.

Cela arrive maintenant à un moment où les sources traditionnelles de capital propre et de dette sont limitées, laissant les recapitalisations une solution efficace. Cela reflète les tendances observées dans d’autres classes d’actifs, comme la montée des investissements de continuité dans le capital-investissement.

De même, et conformément aux tendances décrites précédemment dans cet article, de nombreuses équipes de direction peuvent également rechercher une expertise opérationnelle supplémentaire et additive en parallèle de nouvelles sources de capitaux.

Par exemple, dans le self-stockage européen, la consolidation s’est accélérée alors que les plateformes recherchent l’échelle et l’expertise nécessaires pour obtenir et exploiter des gains d’efficacité opérationnelle. Ailleurs, dans le logement étudiant, plusieurs opérateurs évoluent d’entreprises en ville unique à des plateformes multi-marchés attirées par la dynamique de la demande résiliente.

De solution de liquidité à moteur de croissance

Le besoin croissant de solutions de liquidité et de capital après la correction substantielle du marché immobilier européen est évident. Ce qui est tout aussi clair, c’est que le marché immobilier, ainsi que la demande des occupants, ont évolué, avec un éventail croissant de secteurs adjacents qui émergent et un besoin accru de spécialisation opérationnelle pour stimuler une surperformance à long terme.

En résumé, l’immobilier est désormais une question de briques et des entreprises qui y opèrent.

Pour les investisseurs capables, les recapitalisations offrent un mélange convaincant de biens immobiliers revalorisés et de potentiel de croissance axé sur la croissance. Ces opérations pourraient également représenter une situation gagnant-gagnant, avec des gestionnaires et propriétaires spécialisés bénéficiant de solutions de liquidité, de temps et d’une inflexion potentielle d’expertise additive pour stimuler leur prochaine phase de croissance.

Il est important de noter que les opportunités de recapitalisation – comme la reprise sur le marché au sens large – restent inégales. Les considérations clés concernent la capacité à souscription des risques spécifiques à un segment, à naviguer dans les paysages réglementaires et à la maturité variable des équipes de direction et des sociétés d’exploitation soutenues.

Cependant, lorsque l’expertise, le capital et les opportunités se combinent, les recapitalisations représentent une opportunité convaincante d’accéder à des actifs et plateformes immobiliers de haute qualité, avec des défis de bilan et de financement qui constituent un obstacle à la maximisation du potentiel.

De plus, c’est une opportunité que nous pensons perdurer même au-delà de l’environnement actuel du marché. Cela reflète l’évolution des dynamiques structurelles dans l’immobilier mondial – et la marge de progression significative en Europe en particulier, alors que les tendances d’allocation rattrapent les évolutions déjà observées aux États-Unis.

Cette communication est destinée à des fins marketing. Ce document exprime les opinions de ses auteurs sur cette page. Ces opinions ne représentent pas nécessairement celles formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders. Ce support n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Le support n’est pas destiné à représenter une offre ou une sollicitation d’achat ou de vente de tout instrument financier. Il n’est pas destiné à fournir, et ne doit pas être considéré comme un conseil comptable, juridique ou fiscal, ou des recommandations d’investissement. Il convient de ne pas se fier aux opinions et informations fournies dans le présent document pour réaliser des investissements individuels et/ou prendre des décisions stratégiques. Les performances passées ne constituent pas une indication fiable des résultats futurs. La valeur des investissements peut varier à la hausse comme à la baisse et n’est pas garantie. Tous les investissements comportent des risques, y compris celui de perte du principal. Schroders considère que les informations de la présente communication sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Certaines informations citées ont été obtenues auprès de sources externes que nous estimons fiables. Nous déclinons toute responsabilité quant aux éventuelles erreurs commises par ou informations factuelles obtenues auprès de tierces parties, sachant que ces données peuvent changer en fonction des conditions de marché. Cela n’exclut en aucune manière la responsabilité de Schroders à l’égard de ses clients en vertu d’un quelconque système réglementaire. Les régions/secteurs sont présentés à titre d’illustration uniquement et ne doivent pas être considérés comme une recommandation d’achat ou de vente. Les opinions exprimées dans le présent support contiennent des énoncés prospectifs. Nous estimons que ces énoncés reposent sur nos anticipations et convictions dans des hypothèses raisonnables dans les limites de nos connaissances actuelles. Toutefois, aucune garantie ne peut être apportée quant à la réalisation future de ces anticipations et opinions. Les avis et opinions sont susceptibles de changer. Ce contenu est publié au Royaume-Uni par Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU. Société immatriculée en Angleterre sous le numéro 1893220. Agréé et réglementé par la Financial Conduct Authority.