Le taper tantrum de 2013 a traumatisé les membres du FOMC de l’époque. Jerome Powell est l’un des rares vétérans de cette période qui soit encore aux manettes de la Fed. Le mini-krach obligataire du 25 février, qui a vu le taux à 10 ans prendre près de 25bp en intraday, a dû raviver chez lui de mauvais souvenirs même si la correction obligataire actuelle (reflation tantrum) est d’une tout autre nature. Si la Fed est en cause, ce n’est pas cette fois car elle prépare un resserrement, mais car elle est prête à tolérer un surcroît d’inflation à court terme. C’est sans doute le meilleur moyen de laisser l’économie panser les plaies de la crise sanitaire.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

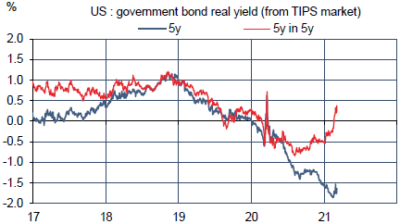

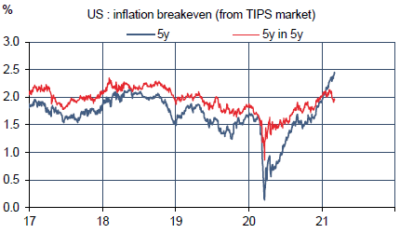

De manière graduelle depuis l’été 2020, et plus violemment depuis quelques jours, les taux obligataire US se tendent. Sur l’instant, il n’est pas simple de dire quelle part de la correction est technique (positionnement, liquidité) et quelle part reflète des facteurs fondamentaux touchant à l’inflation et à la croissance. Le marché des titres indexés permet de décomposer la hausse des taux nominaux (graphes). Notons d’abord que si l’inflation anticipée se redresse, c’est plus net à court terme (5 ans) que sur un horizon lointain (5 ans dans 5 ans). Comme par ailleurs, le taux nominal à 5 ans reste bien tenu par la politique de taux zéro, la remontée du taux réel est à l’opposé plus forte quand on s’éloigne dans le futur. Avec toute la prudence d’interprétation qui s’impose, cela reflète une amélioration anticipée de la croissance potentielle. On assiste bien à un scénario de reflation, et non de stagflation. Prière d’oublier les analogies avec les années 1970!

Les prochains mois verront l’inflation courante accélérer vivement. La hausse du CPI montera au-dessus de 3% sur un an en mai, à cause des effets de base, et même vers 4% si les tensions sur certains prix d’input perdurent. Ces niveaux seraient inquiétants s’ils étaient permanents, non s’ils marquent un pic avant un reflux vers la zone de confort de la Fed. Un dépassement de la cible de 2% pendant quelques mois/trimestres n’est pas suffisant pour justifier un resserrement monétaire, d’autant que le plein-emploi n’est pas à portée de main, loin s’en faut, comme Jerome Powell ne cesse de le dire. Au-delà des sursauts à court terme qui peuvent être vifs, l’inflation est un processus très lent. On ne change pas de régime d’un jour à l’autre, surtout au début d’un cycle de reprise.

La remontée des taux longs, surtout au rythme rapide des derniers jours, crée un risque pour la stabilité financière, et partant pour la reprise. L’an dernier, la Fed a explicitement renoncé à adopter une stratégie de yield curve control. Il ne faut pas s’attendre à ce qu’elle se fixe aujourd’hui une cible et cherche coûte que coûte à contrer la correction obligataire. Elle pourrait éventuellement chercher à en freiner la vitesse en modifiant la composition (Treasuries/MBS), la duration et le montant de ses achats d’actifs.

Economie

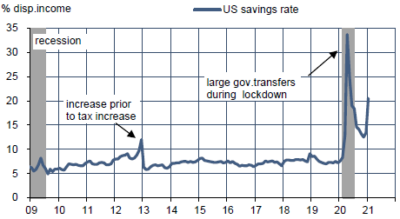

Les données de demande et d’activité montrent un affermissement de la croissance en janvier. Les dépenses de consommation totale qui avaient reculé en novembre et décembre ont vivement rebondi (+2.4% m/m), aidées par un choc sur le revenu (+10% m/m) grâce aux aides votées à la fin 2020. Pour l’essentiel, ce soutien budgétaire n’a pas encore été dépensé. Le taux d’épargne repart à la hausse, de 13% à 20.5% (graphe). Depuis le début de la pandémie, l’excédent d’épargne – par rapport aux tendances pré-choc – s’élève au total à 1850Md$, ou 9% du PIB. Les dépenses de construction restent dynamiques (+1.7% m/m), toujours tirées par le secteur du logement individuel.

Au total, le Livre Beige conclut, sur la base d’informations au 22 février, que l’activité économique est en croissance sur tout le territoire à l’exception du district de New York, plus exposé que les autres à la faiblesse dans les services. Selon la Fed d’Atlanta, le PIB réel pourrait atteindre +10% t/t en rythme annualisé au T1 2021. L’expérience montre qu’à ce stade du trimestre, avec seulement un mois de données complètes, ce genre de « nowcast » est à considérer avec prudence. Quoi qu’il en soit, tout cela conforte les révisions haussières des perspectives de croissance.

Les indices de sentiment en février pointent dans le même sens. La confiance des directeurs d’achat (indices PMI/ISM) montre un haut degré d’optimisme (tableau). Cela ne va pas sans tensions en amont de la chaîne de prix. L’indicateur des prix payés ressort ainsi à 86 points dans le secteur manufacturier, soit un bond de 21 pts en trois mois. Cet indice n’a été plus haut qu’en trois occasions, en 1973 après le premier choc pétrolier, en 1979 après le deuxième choc pétrolier, à la mi-2008 quand le prix du pétrole brut avoisinait 150$/b. On voit là combien la pandémie a bouleversé les référentiels de prix des entreprises. Le Livre Beige confirme la hausse des prix d’input (acier, bois, énergie) par suite de perturbations des chaînes d’approvisionnement ou de contraintes sur l’offre. La capacité des entreprises à répercuter cette hausse de prix sur le consommateur final, autrement dit leur pricing power, est variable, note le rapport de la Fed. Certaines firmes dans l’industrie et le commerce de détail y parviennent, mais c’est impossible pour beaucoup d’autres.

Les indices de sentiment en février pointent dans le même sens. La confiance des directeurs d’achat (indices PMI/ISM) montre un haut degré d’optimisme (tableau). Cela ne va pas sans tensions en amont de la chaîne de prix. L’indicateur des prix payés ressort ainsi à 86 points dans le secteur manufacturier, soit un bond de 21 pts en trois mois. Cet indice n’a été plus haut qu’en trois occasions, en 1973 après le premier choc pétrolier, en 1979 après le deuxième choc pétrolier, à la mi-2008 quand le prix du pétrole brut avoisinait 150$/b. On voit là combien la pandémie a bouleversé les référentiels de prix des entreprises. Le Livre Beige confirme la hausse des prix d’input (acier, bois, énergie) par suite de perturbations des chaînes d’approvisionnement ou de contraintes sur l’offre. La capacité des entreprises à répercuter cette hausse de prix sur le consommateur final, autrement dit leur pricing power, est variable, note le rapport de la Fed. Certaines firmes dans l’industrie et le commerce de détail y parviennent, mais c’est impossible pour beaucoup d’autres.

Politique monétaire et budgétaire

De nombreux officiels de la Fed étaient de sortie avant le blackout pré-FOMC, dont Powell, Brainard (Board), Williams (New York), Daly (SF), Barkin (Richmond), Harker (Philadelphie). Tout se résume en deux points. 1) Une vive accélération s’annonce dans les prochains mois. 2) La distance au plein-emploi est telle qu’il n’y a pas de raison de rendre la politique monétaire moins accommodante.

Le plan budgétaire de 1900Md$ de Joe Biden (American Rescue Plan Act) a franchi une première étape le 27 février, avec le vote de la Chambre des Représentants à une courte majorité de sept voix. La discussion se poursuit au Sénat.

A suivre cette semaine

Le rapport sur le CPI de févier (publié le 10 mars) dominera le calendrier statistique. Dernièrement, les prix à la consommation ont augmenté de 0.2% par mois environ. La comparaison avec la même période de l’an passé, quand la pandémie a perturbé la demande et les prix, va automatiquement pousser l’inflation vers le haut. Le taux d’inflation annuel est attendu en hausse de 0.3 point à 1.7%, mais c’est peu de choses à côté de ce qui se prépare de mars à mai. Sur cette période en 2020, le CPI avait baissé de 1%. En plus de l’effet de base, le rebond du CPI va être poussé par la vive tension des prix de l’énergie. Le mois dernier, de sévères tempêtes de neige ont affecté la production et le raffinage de pétrole, en particulier au Texas, ce qui a accentué les tensions sur les prix de l’énergie. Le prix moyen du gallon d’essence s’est accru de 12% en moyenne en février.

La situation sanitaire continue de s’améliorer (baisse du nombre de cas, hausse de la vaccination), et même plus vite que les prévisions les plus optimistes d’il y a quelques semaines. Les restrictions se lèvent petit à petit, ce qui devrait améliorer le moral des consommateurs d’autant que le revenu va bénéficier d’un nouveau coup de fouet budgétaire d’ici peu. Les soubresauts récents des marchés de capitaux sont pour l’instant sans effet sur la richesse des ménages. L’indice de l’Université du Michigan pour mars est attendu le 12. Sans oublier que les ménages ont toujours un biais qui surestime l’inflation véritable, il sera intéressant de voir à quelle vitesse leurs anticipations d’inflation continuent de se redresser.

Sources : Thomson Reuters, Bloomberg, Oddo BHF Securities