Avant que le coronavirus ne fasse oublier tout le reste, les marchés se sont beaucoup occupés de la guerre commerciale US-Chine. C’était même la source d’incertitude principale en 2018 et 2019. Une trêve avait finalement été conclue en début d’année. La Chine promettait d’acheter plus de biens américains. Trump suspendait ses menaces de nouveaux droits de douane, évacuant une source de perturbations au moins durant l’année électorale. La situation est toute différente aujourd’hui. C’est en tapant sur la Chine, non en jouant l’apaisement, que Trump pense maximiser ses chances de réélection le 3 novembre prochain.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

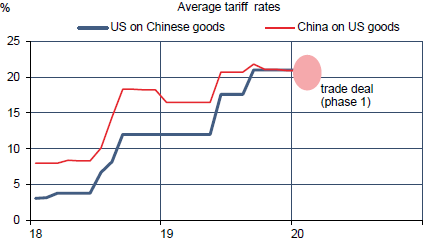

En janvier, les États-Unis et la Chine ont conclu la « phase 1 » d’un accord commercial au terme duquel la Chine s’engageait à augmenter substantiellement ses importations de biens américains. De 163Md$ en 2019, l’objectif était fixé à 250Md$ en 2020 et 300Md$ en 2021. Cela mettait un terme (provisoire) à la course aux droits de douane amorcée deux ans plus tôt et laissait espérer une désescalade (graphe). Le président Trump voyait là le moyen de ne pas faire le vague sur les marchés et d’avoir un surcroît de croissance. C’était bon à prendre pour se faire réélire.

Les paramètres de l’élection sont totalement différents. Trump se présentera à l’élection avec le plus haut taux de chômage post-1945. La pandémie a révélé ses faiblesses dans la gestion de crise (difficile d’impressionner le virus avec un tweet!). Le bilan humain continue de croître. Le challenger démocrate a semble-t-il de bonnes capacités à mobiliser les électeurs de son camp. En somme, les chances de réélection de Trump ont baissé.

Chercher un bouc-émissaire est une tactique éprouvée depuis les temps bibliques. La Chine est un candidat idéal. Le sentiment anti-chinois est un sujet dépassant les clivages partisans. Attaquer la Chine, c’est dénoncer le libre-échange et promettre une relocalisation de la production et des emplois sur le sol américain. Par ailleurs, il y a des zones d’ombre sur le rôle de la Chine dans l’origine et l’expansion de la pandémie.

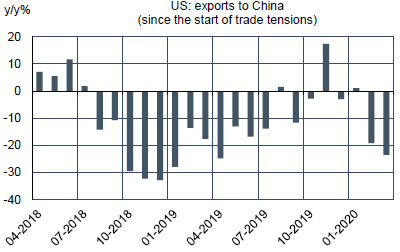

Enfin, mauvaise foi mise à part, il est facile de dénoncer l’accord de janvier puisque la Chine ne respecte pas ses promesses. Les importations chinoises ont chuté de près de 20% en février/mars quand la Chine était confinée (graphe). Les perspectives du T2 sont plus désolantes du fait du confinement de l’économie US. Les achats chinois de produits US ne dépasseront pas 50Md$ au H1 2020. On est loin de la cible.

Tout concoure à durcir la rhétorique contre la Chine, et qui sait, à accroître encore les barrières aux échanges. Les précédentes phases de tension ont causé des poussées de volatilité des marchés et entraîné des corrections. Qu’on se souvienne de la furie de Trump début août 2019! Jusqu’alors, il avait un bilan économique à défendre, ce qui était un facteur modérateur. Cette fois, il joue le tout pour le tout.

A suivre cette semaine

Il y a beaucoup de données statistiques pour avril à paraître ces prochains jours, ce qui permettra d’affiner les premiers « nowcast » de croissance du T2. Au dernier point connu, l’indice de la Fed d’Atlanta prévoit une baisse du PIB réel de 17.6% t/t annualisé, celui de la Fed de New York de 9.3%. Un tel écart , en lui-même, est révélateur du caractère atypique du choc actuel. Concernant l’inflation (le 12 pour le CPI, le 13 pour le PPI), les résultats seront largement impactés par la baisse des cours des produits pétroliers. Le prix moyen du galon d’essence a baissé de 18% en avril. Avec la chute soudaine de la demande, l’inflation sous-jacente va aussi ralentir.

Dans la situation actuelle, seuls les prix alimentaires sont sous tension. Les ventes au détail et la production industrielle (le 15) ont amorcé leur plongeon en mars, la chute va s’amplifier avec des replis prévus supérieurs à 10%. Les ventes de voitures ont baissé de moitié entre février et avril.

Seront aussi publiées les premières enquêtes de confiance portant sur le début du mois de mai: indice manufacturier du district de New York (le 15) et confiance des ménages (U. Michigan). Il est notable que si la chute du moral des entreprises est sans précédent, ce n’est pas le cas du côté des ménages. La déprime était bien plus accentuée durant la récession de 2008-2009.

Sources : PIE, Thomson Reuters, Oddo BHF Securities