Les investisseurs institutionnels mondiaux sont préoccupés par l'impact des investissements passifs sur le risque systémique.

- Deux tiers des investisseurs institutionnels estiment que la popularité des placements passifs a accru le risque systémique.

- Quatre investisseurs institutionnels sur cinq estiment que l’environnement de marché actuel favorise une approche active de la gestion de portefeuille.

- Plus de la moitié des investisseurs institutionnels prévoient d’augmenter leurs allocations aux stratégies ESG en 2019.

- Les institutions ont exprimé leur préférence pour les placements alternatifs et les actifs privés et prévoient d’augmenter leurs allocations en 2019.

Natixis Investment Managers a réalisé une enquête auprès de 500 investisseurs institutionnels mondiaux (incluant des gestionnaires de fonds de pension d’entreprises et publics, de fonds d’assurance et de fonds souverains) en Amérique du Nord, Amérique latine, Royaume-Uni, Europe continentale, Asie et Moyen Orient. L’enquête a révélé que les investisseurs institutionnels sont préoccupés par l’impact des instruments passifs sur le risque de marché et l’évaluation des actifs. Les deux tiers (62%) pensent que la popularité des placements passifs a augmenté le risque systémique, et 61% soulignent que les flux vers les stratégies passives ont artificiellement réduit la volatilité. Plus de la moitié (52%) des investisseurs institutionnels pensent également que l’investissement passif a faussé les prix relatifs des actions et les compromis risque-rendement.

La demande pour les placements passifs montre des signes de plafonnement, les institutions continuent de privilégier les investissements actifs

Dans ce contexte, les investisseurs ralentissent également le rythme avec lequel ils envisagent d’accroître leur exposition aux stratégies passives, avec des institutions qui semblent avoir trouvé le juste milieu dans les allocations. Interrogés sur les allocations en 2015, les investisseurs institutionnels s’attendaient à ce que la détention des produits passifs atteigne 43% d’ici trois ans, mais qu’elle soit rapide jusqu’en 2018. Les répondants n’ont donné aucune indication de changements significatifs dans leur allocation actuelle composée de 70% d’actifs et 30% de passifs au cours des trois prochaines années.

Les investisseurs institutionnels expriment également leur préférence pour une gestion active avant la volatilité des marchés prévue en 2019. Quatre investisseurs institutionnels sur cinq (80%) s’attendent à une volatilité accrue des marchés au cours de la prochaine année. La même proportion (79%) suggère que l’environnement de marché actuel favorisera une gestion active du portefeuille, une réponse similaire (78%) en 2018. Les investisseurs demeurent optimistes quant aux rendements, mais ont légèrement abaissé l’hypothèse de rendement moyen pour l’année à 6,7%. En 2017, ce taux était de 7,2%.

Bien que la majorité des investisseurs croient que l’environnement du marché est optimal pour l’investissement actif, il y a encore de la place pour les vrais gestionnaires actifs qui peuvent encore démontrer leur valeur comparé aux « closet trackers ». Cependant, si l’industrie peut exposer les « closet trackers», les deux tiers (66%) des investisseurs pensent que cela profitera en fin de compte aux gestionnaires qui suivent une approche vraiment active, qui affichent des performances et la majorité s’attendent à une surperformance des investissements actifs sur le long terme.

« Les investisseurs institutionnels semblent avoir trouvé leur allocation optimale entre actif et passif. Nous commençons désormais à constater un ralentissement dans la croissance de l’allocation vers des placements passifs. Notre enquête montre que cela coïncide avec les préoccupations des investisseurs quant à l’impact du passif sur l’infrastructure du marché et le rendement des placements. Nous pensons qu’avec le temps, les investissements passifs poseront un risque de concentration énorme, ce qui pourrait conduire à un risque systémique et les voir réellement mis à l’épreuve lors du prochain retournement du marché », déclare Babak Abrar, Managing Director et responsable de la distribution externe chez Natixis Investment Managers pour la France, la Suisse romande, Monaco et Israël.

« En même temps, l’appétit pour les stratégies actives indique clairement qu’en période de turbulence des marchés, les investisseurs institutionnels recherchent un professionnel compétent aux commandes. Toutefois, la prévision de l’augmentation de la volatilité des marchés et un environnement plus difficile pour la génération de rendement signifient qu’il y aura une distinction de plus en plus nette entre les gestionnaires qui peuvent générer de l’alpha. »

La recherche de l’alpha comme moteur de la demande d’ESG

Les facteurs environnementaux, sociaux et de gouvernance (ESG) jouent un rôle de plus en plus important dans les stratégies d’investissement des institutions. Trois investisseurs institutionnels sur cinq (61%) incorporent actuellement des facteurs ESG et plus de la moitié (55%) des sondés déclarent qu’ils prévoient d’augmenter les allocations destinées aux stratégies ESG en 2019, avec comme facteurs clés la génération et la diversification du rendement. Plus de la moitié (56%) sont d’accord pour dire qu’il y a de l’alpha dans l’ESG; 43% des investisseurs estiment que les facteurs ESG sont tout aussi importants que les facteurs financiers fondamentaux lorsqu’ils analysent une entreprise. Le cinquième (20%) y voit un moyen important de générer des rendements ajustés au risque sur le long terme.

Malgré l’appétit croissant pour les stratégies ESG, selon 43% des participants, la mesure et la capacité à démontrer de la performance demeurent un défi. Deux sondés sur cinq (40%) s’inquiètent également du fait que les entreprises pourraient utiliser des données en lien avec le « greenwashing » pour améliorer leur image publique.

« Si l’investissement ESG est désormais une évidence pour les investisseurs institutionnels qui s’attendent à ce que l’intégration des facteurs ESG devienne une pratique courante pour tous les gestionnaires au cours des cinq prochaines années, la prochaine étape pour l’industrie est de s’assurer que nous réglementons et surveillons les produits ESG, pour la protection des investisseurs et de leurs investissements », poursuit Babak Abrar. « Nous avons besoin de normes claires en matière de taxonomie et d’étiquetage dans l’ensemble de l’industrie et des administrations. Seuls des managers vraiment actifs et avec des convictions fortes peuvent respecter et intégrer les principes ESG. »

Les investisseurs expriment leur préférence pour les titres à revenu fixe et les titres alternatifs

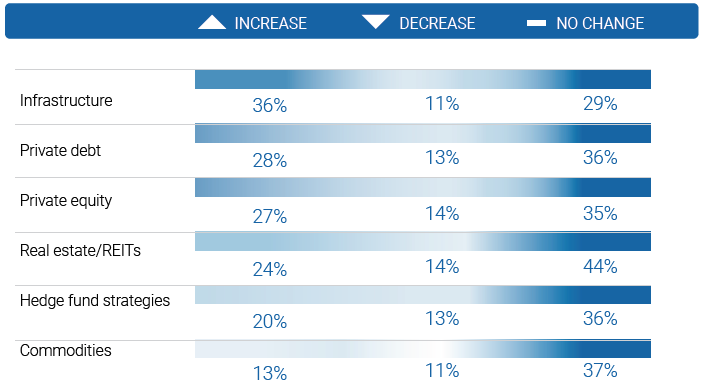

La combinaison de rendements incertains et d’un contexte de hausse des taux d’intérêt a forcé les institutions à regarder plus loin pour générer des rendements. Les répondants ont indiqué leur préférence pour les solutions de rechange et les actifs du marché privé. Les fonds d’infrastructures continuent de retenir l’attention de ce groupe, avec plus d’un tiers (36%) ayant l’intention d’augmenter leur allocations, suivi de la dette privée (28%), du capital-investissement (27%) et de l’immobilier (24%). La tendance vers les actifs du marché privé est reflétée par sept institutions sur dix (71%) qui affirment que les actifs privés contribuent à générer des rendements plus élevés, tandis que 60% disent qu’ils offrent une diversification.

Les investisseurs s’attendent à une diminution de leur allocation aux actions, tandis que l’exposition aux titres à revenu fixe devrait augmenter. La majorité des investisseurs (84%) s’attendent à une volatilité accrue sur le marché des actions et prévoient réduire la part des actions de 37,7% à 36,2% l’an prochain, tandis que les titres à revenu fixe devraient représenter 38,2% en 2019, contre 37,3% actuellement.

Télécharger le rapport complet « Keep Calm and Invest On » (pdf, 11 pages, en anglais)

Méthodologie

Natixis Investment Managers a interrogé 500 investisseurs institutionnels, parmi lesquels des gestionnaires de fonds de pension d’entreprises et publics, de fondations, de fonds de dotation, de fonds d’assurance et de fonds souverains en Amérique du Nord, Amérique latine, Royaume-Uni, Europe continentale, Asie et Moyen Orient. Les données ont été recueillies en octobre et novembre 2018 par la firme de recherche CoreData.