Investisseurs à temps plein, par la force des choses, nous sommes aussi des historiens à temps partiel. C’est donc tout naturellement que la célèbre phrase prononcée par Mark Twain nous revient à l’esprit: «L’histoire ne se répète jamais, mais parfois elle rime.»

Par Stephen M. Kane, CFA, Codirecteur des investissements, Gérant de portefeuille généraliste, Codirecteur du département Obligations

Pour autant, s’il y a bien une période qui s’est toujours distinguée et qui n’a pas d’équivalent dans l’histoire, ce sont les années 1970. Non seulement la mode vestimentaire de l’époque (pattes d’éléphant, appareils électroménagers couleur avocat, tapis à poils) était considérée comme une anomalie de l’histoire, on peut en dire de même s’agissant du contexte économique, lui aussi sans équivalent: chocs pétroliers, pénuries d’énergie, inflation galopante et chômage élevé. Cette période unique qui a donné naissance au terme de «stagflation» (une situation caractérisée à la fois par un chômage élevé et par une inflation forte), qui était considérée jusqu’alors comme impossible si l’on en croit la théorie économique de la courbe de Phillips/keynésienne traditionnelle.

Pour autant, s’il y a bien une période qui s’est toujours distinguée et qui n’a pas d’équivalent dans l’histoire, ce sont les années 1970. Non seulement la mode vestimentaire de l’époque (pattes d’éléphant, appareils électroménagers couleur avocat, tapis à poils) était considérée comme une anomalie de l’histoire, on peut en dire de même s’agissant du contexte économique, lui aussi sans équivalent: chocs pétroliers, pénuries d’énergie, inflation galopante et chômage élevé. Cette période unique qui a donné naissance au terme de «stagflation» (une situation caractérisée à la fois par un chômage élevé et par une inflation forte), qui était considérée jusqu’alors comme impossible si l’on en croit la théorie économique de la courbe de Phillips/keynésienne traditionnelle.

Dans les quatre décennies qui ont suivi, nous avons en effet connu plusieurs longs cycles économiques, caractérisés par une inflation faible et relativement stable et une croissance économique plutôt soutenue. En dépit des sages paroles de Mark Twain, les années 1970 ont acquis depuis le statut d’anomalie de nos temps économiques modernes (évoquée mais jamais observée) jusqu’à présent. Avec un baril de pétrole à plus de 100 dollars, les pénuries observées dans un grand nombre de matières premières et de composants, et un indice des prix à la consommation qui grimpe à 8%, nous avons déjà la partie inflation de l’équation. Nous assistons également à un resserrement des conditions financières, au début d’un cycle de relèvement des taux directeurs de la Fed, à un retrait des mesures de soutien budgétaire, et à une inquiétude de plus en plus forte des ménages et des entreprises face à la hausse des prix, qui se cumulent pour augurer d’un ralentissement ou d’une stagnation de la croissance. Ajoutez à cela un conflit Guerre froidesque avec l’équivalent moderne de l’Union soviétique, et vous avez l’impression d’avoir emprunté la machine à remonter le temps et de vous retrouver face à une boule disco.

C’est donc le moment d’enfiler votre pantalon ultra-moulant, de sortir votre disque des Bee Gees, de regarder un épisode de La croisière s’amuse ou de Mary Tyler Moore Show pour vous mettre dans l’ambiance des années 1970.

Avant de répondre d’emblée à cette question, je vous propose de passer en revue certaines des conditions qui ont produit l’inverse de la stagflation (inflation faible et croissance forte) au cours des 40 dernières années:

- Une hausse importante de la main-d’œuvre aux États-Unis favorisée par le vieillissement de la population, une immigration importante et une participation plus grande des femmes à la population active.

- Une plus grande implication des mains-d’œuvre des pays émergents dans l’industrie manufacturière mondiale.

- Une augmentation des échanges commerciaux à travers le monde, qui a permis l’importation aux États-Unis de biens bon marché produits à l’étranger.

- Un recours de plus en plus important aux technologies et à l’automatisation, qui a dopé la productivité et diminué la demande de main-d’œuvre.

La paix et la tranquillité relative entre les grandes superpuissances mondiales, qui a fourni un contexte géopolitique stable pour le commerce mondial.

Cet ensemble de conditions «Goldilocks» a donné lieu à une offre abondante de main-d’œuvre et de matériaux et à une concurrence internationale florissante. Cela s’est traduit par une inflation faible, des banques centrales qui pouvaient répondre (et qui ont répondu) agressivement à des chocs économiques et financiers négatifs, et plusieurs décennies marquées par la baisse continue des taux d’intérêt et la hausse des prix des actifs.

Si c’est là où nous en sommes arrivés, où en sommes-nous à présent et vers où allons-nous? Il y a des raisons de s’inquiéter et des raisons de penser que nous pourrions tous danser le disco dans un avenir pas si lointain. Bon nombre des tendances qui nous ont amenés à cet environnement de croissance faible des salaires sont en train de changer. La démographie, cette lente évolution de la population, de la naissance à la mort en passant par l’âge de travailler, autrefois favorable (la population en âge de travailler augmentant plus vite que la population globale) ne l’est plus à présent. Et pas seulement aux États-Unis, au Japon et en Europe, mais aussi dans la majorité des pays émergents. Jetez un œil au graphique suivant sur la population en âge de travailler dans le monde:

Partiellement impactées par les changements induits par la pandémie mondiale, les récentes tendances en matière d’immigration et de participation de la main-d’œuvre parmi les personnes en âge de travailler laissent penser que certains vents porteurs deviennent des vents contraires. Cela augure non seulement d’un ralentissement de la croissance du PIB dans les années à venir, mais c’est aussi de nature à faire remonter l’inflation, notamment si la frange inactive de la population augmente de façon disproportionnée et génère une forte demande de produits et services du fait des transferts/aides de l’État et/ou la liquidation du patrimoine qui a été accumulé pendant la période de hausse des marchés au cours de ces 40 dernières années.

La récente tendance en matière de commerce mondial et de géopolitique est également plutôt préoccupante s’agissant de l’inflation. Même avant que la pandémie n’avive les tensions avec la Chine, les États-Unis avaient commencé à réorienter ses relations économiques avec l’Empire du Milieu en taxant les flux commerciaux (via des barrières douanières) et en limitant le transfert d’actifs intellectuels (technologie). Le commerce avec la Chine avait déjà commencé à ralentir avant 2020, mais la pandémie, notamment les goulots d’étranglement des chaînes d’approvisionnement qui en ont résulté, a mis au jour la nécessité pour les entreprises du monde entier de rationaliser leur chaîne d’approvisionnement et de relocaliser la production dans leur pays d’origine, notamment pour les produits jugés stratégiques pour la sécurité médicale et nationale. Si l’augmentation des échanges commerciaux a bien stimulé la production et la distribution de produits et de services à bas prix, il y a tout lieu de penser qu’une inversion partielle de cette tendance pourrait renchérir les prix de ces biens.

La géopolitique a toujours réservé des surprises et les premiers mois de l’année 2022 montrent que les événements ont pris une tournure pour le moins dramatique. Même s’il semble toujours difficile de prévoir la durée et l’ampleur des perturbations causées par l’invasion de l’Ukraine par la Russie pour l’économie et les marchés mondiaux, l’impact à court terme est évident et plutôt négatif: la flambée des prix de l’énergie dans le monde entier et notamment en Europe, ainsi que la pression à la hausse des prix des métaux industriels et des céréales qui sont également exportés depuis cette région, ont des implications stagflationnistes claires à court terme, ce qui réduit la demande et augmente l’inflation.

Sommes-nous en train de revivre les jours sombres des années 70? La réponse est oui et non (belle façon d’esquiver la question, n’est-ce pas?). Oui, il ne fait aucun doute que 2022 et même 2023 seront marquées par une inflation élevée, un ralentissement de la croissance et un risque de récession important. Même si la Fed répond aux attentes du marché qui table sur 6 à 7 hausses, les pressions sur les prix dans l’économie sont généralisées et touchent l’ensemble du marché du travail. Alors que la politique de la Fed est en décalage par rapport à l’évolution de l’économie qui a, à son tour, un retard sur l’activité économique, l’indice de la misère (inflation plus chômage, ça vous rappelle les années 1970, n’est-ce pas?) pourrait rapidement atteindre 10-15%.

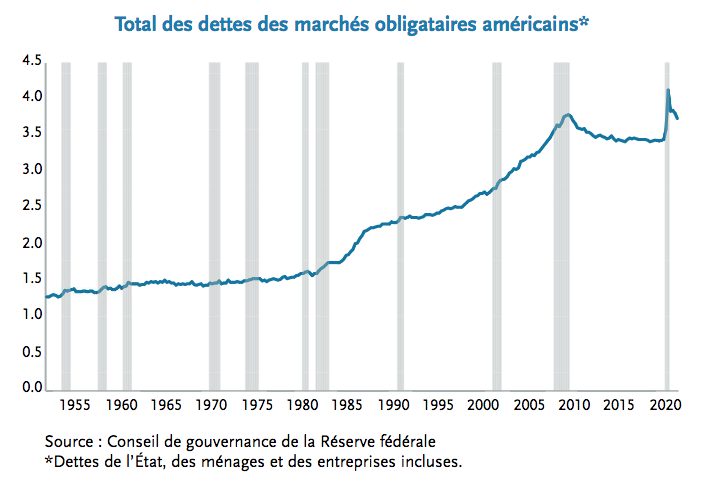

Toutefois, notre prévision à long terme (3-5 ans) nous incite à répondre par non, nous ne pensons pas que l’inflation puisse rester très longtemps supérieure à 4% aux États-Unis. Même si la technologie et l’automatisation resteront des forces désinflationnistes qui limitent le pouvoir de négociation des travailleurs, la raison principale de douter de la viabilité à long terme d’une inflation forte se résume en cinq lettres: D-E-T-T-E. Les trois acteurs de l’économie (État, entreprises et ménages) sont surendettés. Comme le montre le graphique ci-dessous, la dette cumulée n’a jamais été aussi élevée si on la rapporte à la taille de l’économie. Cela signifie que la hausse des taux d’intérêt qui découle d’une montée de l’inflation aura un impact considérable sur l’économie–les budgets des États sont limités par la hausse des intérêts payés sur la dette, tandis que les ménages et les entreprises très endettés connaissent des difficultés, beaucoup étant contraints de faire défaut. Autrement dit, la situation se dégradera et la demande sera impactée par une inflation forte et les taux d’intérêt élevés.

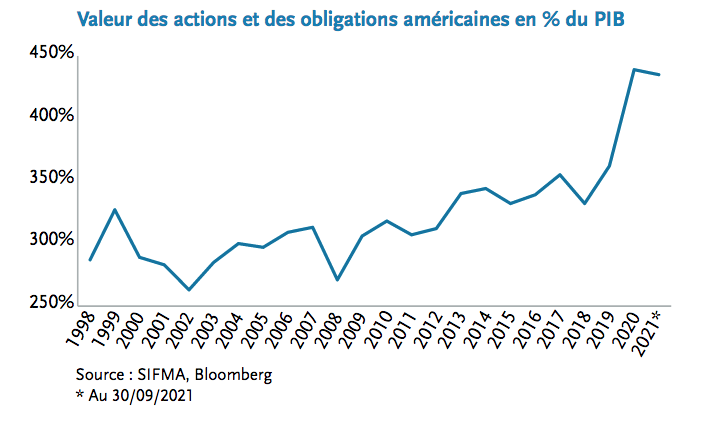

De plus, notre économie est de plus en plus liée à la bonne santé des marchés des capitaux, comme l’illustre le graphique ci-dessous, qui montre le ratio des actifs financiers par rapport à l’économie. Dans le monde d’aujourd’hui, les marchés financiers reflètent non seulement les prédictions agrégées des investisseurs, mais les fluctuations des prix des actifs détermineront plus que jamais le futur économique en impactant le patrimoine et les dépenses. En résumé… Inflation plus forte→ taux d’intérêt plus élevés→ baisse des prix des actifs→ baisse de la demande de produits/services→ ralentissement de la croissance et pression à la hausse moins forte sur les prix.

Quelles sont les implications de tout ceci sur la manière dont TCW gèrera vos actifs obligataires?

- La volatilité de l’inflation sera élevée et les risques d’inflation de la queue droite sont importants. Les investisseurs doivent recevoir une prime en contrepartie de cette incertitude. Les primes doivent être plus élevées et la courbe des taux plus pentue qu’elle ne l’est actuellement.

- Les rendements des bons du Trésor à long terme doivent se situer en moyenne entre 2 et 2,5% et une stratégie value pour gérer la duration autour de ce niveau est à même d’accroître le rendement des portefeuilles.

- Le risque d’erreur de politique monétaire (trop accommodante ou restrictive) est important et les spreads de crédit pourraient augmenter et ce, quel que soit le scénario. L’ajout méthodique d’obligations sécurisées et d’entreprises de qualité dans ce contexte d’augmentation des spreads augmentera les rendements des portefeuilles à long terme.

Et enfin, en quoi cela influera-t-il sur le choix de votre garde-robe? Nous ne voyons pas d’inconvénient à ce que vous arboriez ces pattes d’éléphant un certain temps, mais prenez garde à ne pas trop vous y attacher. À l’instar de l’univers dans lequel se déroule l’ancienne série That ’70s Show, il y a fort à parier que les pattes d’éléphant reviendront très vite à la mode.

Créée en 2009, Prosper est une société de distribution de fonds basée à Genève.

Pour plus d’information vous pouvez consulter le site ou contacter l’équipe Team@prosperfunds.ch

Prosper Professional Services

Rue Muzy 8

![]() CH-1207 Genève

CH-1207 Genève

T +41 22 752 69 69

www.prosperfunds.ch

Le présent document revêt uniquement un caractère informatif et ne tient pas lieu d’offre de vente ou de sollicitation à l’achat d’un quelconque titre. TCW, ses dirigeants, ses administrateurs, ses employés ou ses clients peuvent détenir des investissements dans des titres ou des produits évoqués dans le présent document, et ces investissements peuvent être modifiés à tout moment sans préavis. Les informations et les données statistiques contenues dans le présent document reposent sur des sources jugées fiables, mais TCW ne prétend pas qu’elles sont exactes, et ces informations et données ne doivent en aucun cas être considérées comme telles ou servir de fondement à une décision d’investissement. Les informations citées dans le présent document sont susceptibles de contenir des données préliminaires et/ou des « énoncés à caractère prospectif ». La réalité peut sensiblement différer desdits énoncés en raison de nombreux facteurs. TCW n’est aucunement tenu de mettre à jour les opinions ou énoncés à caractère prospectif contenus dans le présent document. Toute opinion contenue dans le présent document est valable uniquement au moment où elle est exprimée et peut être modifiée sans préavis. La performance passée n’est pas une garantie des résultats futurs. © 2022 TCW