A moins d’une grosse erreur des sondeurs (c’est déjà arrivé), les Démocrates vont céder le contrôle d’au moins l’une des deux chambres du Congrès à l’issue des élections de mi-mandat. Un Congrès divisé présage le retour de disputes en matière budgétaire, comme il y en eut beaucoup sous la présidence de Barack Obama entre 2011 et 2014. Les Républicains avaient alors imposé un resserrement fiscal, ce qui avait bridé la croissance économique. Echaudés par l’expérience, les Démocrates pourraient opposer plus de résistance. Mais l’impulsion fiscale des deux prochaines années s’annonce négative, ou au mieux neutre.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

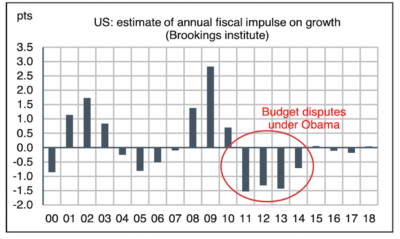

Mardi se dérouleront les élections de mi-mandat. Elles sont souvent défavorables au parti qui dirige l’exécutif. L’ensemble de la Chambre des Représentants sera renouvelé de même qu’un tiers du Sénat. Les mandats de nombreux gouverneurs et législatures d’état sont aussi en jeu. En 2020, après une campagne assez singulière dans son enjeu (un référendum pro/anti-Trump) et son déroulement (pandémie), les Démocrates avaient remporté la Maison-Blanche et les deux chambres du Congrès, de justesse dans le cas du Sénat. Les derniers sondages prédisent une victoire quasi-certaine des Républicains à la Chambre et leur donnent une chance sur deux de gagner aussi le Sénat. Ils auraient un pouvoir d’obstruction des projets fiscaux présentés par l’administration Biden. Cela pourrait mener à des disputes budgétaires entre les deux partis comme ce fut le cas durant la présidence Obama (graphe). Les Démocrates avaient perdu les mid-terms de 2010, et malgré la réélection de Barack Obama en 2012, ils ne contrôlaient pas tout le Congrès. Ces disputes avaient culminé lors du shutdown de 2013. A l’époque, les Républicains poussaient pour un resserrement fiscal après les déficits budgétaires records résultant de la crise financière. Le résultat fut une impulsion négative à la croissance du PIB de l’ordre d’un point par an de 2011 à 2014 (graphe), sans compter quelques craintes (exagérées) d’un éventuel défaut sur la dette US.

Des développements similaires seront à attendre dans les prochains mois. Le plafond de la dette fédérale pourrait être atteint au T3 2023, au moment où les discussions sur le prochain budget débuteront. L’issue du bras de fer est incertaine. Sous Obama, les Démocrates eux-mêmes avaient une certaine sympathie à l’idée d’assainir les finances fédérales. Cette fois, ils pourraient opposer plus de résistance même si la poussée d’inflation a refroidi les ardeurs des partisans du laisser-faire en matière budgétaire. En tout cas, il paraît fort improbable qu’un stimulus fiscal puisse être décidé même en cas de récession. L’impulsion fiscale sera, au mieux, neutre.

Economie

Le rapport des dépenses et revenus des ménages en septembre montre une progression des revenus désormais proche de la normale à 0.4% sur le mois mais qui est entièrement captée par la hausse des prix. L’indice de prix préféré de la Fed (PCE) augmente de 0.3% sur le mois et est à +6.1% sur un an. Le PCE-core a accéléré à +0.5% sur le mois et +5.1% sur l’an. Les dépenses de consommation augmentent en volume de +0.3% sur le mois, une hausse qui est nourrie par le crédit. Le taux d’épargne des ménages recule encore, tombant à un niveau historiquement bas de 3.1% (la normale pré-pandémie était autour de 9%).

Le secteur immobilier poursuit sa correction à un rythme effréné. Les promesses de ventes en septembre ont chuté de 10.2% sur le mois. La baisse depuis le début de l’année est de plus de 30%. En absolu, un niveau aussi bas n’avait été atteint qu’en avril 2020 et, brièvement, en 2010.

Les récents rapports du BLS sur le marché du travail ont montré ces derniers mois un plafonnement de la croissance des gains horaires. L’Employment Cost Index est le rapport plus complet sur les salaires. Au T3, sa hausse ralentit très modestement à +1.2% t/t (vs +1.3% au T2). Sur un an, la progression ressort à 5% (vs 5.1% au T2). Une accélération dans le secteur public implique que le ralentissement est un peu plus fort dans le privé. Le rythme annuel y passant de +5.5% à +5.2% mais hors bonus il ne passe en fait que de +5.4% à +5.3%. En somme, les hausses de salaires semblent avoir passé un pic mais le freinage est à peine ébauché.

D’après le rapport JOLTS sur les flux d’entrée/sortie du marché du travail, le nombre de postes vacants a rebondi en septembre à 10.7 millions. Le rapport entre postes vacants et chômeurs (que la Fed aimerait voir converger vers 1) est remonté de 1.71 en août à 1.86, tout proche de la moyenne du S1 à 1.88. Les nombres d’embauches et de démissions reculent.

En octobre, le climat des affaires est resté en zone d’expansion d’après les indices ISM. La confiance dans le manufacturier est assez morose cependant, avec un ISM à 50.2 (-0.7pts). Les nouvelles commandes se reprennent à 49.2 (+2.1) et les prix reculent nettement à 46.6 (-5.1). Dans les services, la confiance recule aussi mais reste solide à 54.4 (-2.3 pts). Les nouvelles commandes refluent (-4.1 à 56.5) mais l’indice des prix augmente à un niveau toujours élevé (+2.0 à 70.7). Les PMIs de Markit montrent aussi un affaissement même si les niveaux absolus exagèrent la faiblesse de l’économie. Dans le manufacturier le PMI est à 50.4 (-1.6 pts) tandis que le PMI services s’affiche à 47.8 (-1.5 pts).

Politique monétaire et budgétaire

A l’issue de sa réunion du 2 novembre, le FOMC a voté à l’unanimité une hausse des taux directeurs de 75bp dans la fourchette de 3.75%-4.0%. C’est la sixième hausse en six réunions (cumul: 375bp). Le communiqué note que la Fed veut atteindre un niveau « suffisamment restrictif » pour ramener l’inflation à 2%, mais aussi que les hausses futures tiendront compte du resserrement déjà accompli, de son délai de transmission et des développements de l’économie et des marchés. Bref, il y a de quoi laisser le jeu ouvert pour la prochaine réunion de décembre: 50bp si l’inflation donne des signes de modération, 75bp sinon. Jerome Powell a entretenu l’ambiguïté sur ce point lors de sa conférence de presse. Il a été très clair en revanche sur le fait qu’une pause dans la hausse des taux n’était pas du tout envisagée pour le moment. C’est beaucoup trop tôt pour y penser, a-t-il dit. Quitte à se tromper de calibrage, la Fed préfère en faire trop que pas assez. La première erreur est facilement réversible, il suffit de baisser les taux. La seconde ne l’est pas car elle impliquerait que l’inflation continue de s’emballer.

A suivre cette semaine

En-dehors des élections de mi-mandat le 8 novembre, le principal événement sera la publication du rapport sur le CPI d’octobre (le 10). Avec le rebond des prix de l’essence, l’indice total est attendu en accélération à +0.7% m/m mais, les effets de base étant importants, le rythme annuel pourrait diminuer à 8.1% (vs 8.2%). L’indice sous-jacent, qui avait surpris à la hausse dernièrement, pourrait un peu se modérer aussi, du fait de la révision annuelle du calcul des prix des assurance médicales et de la baisse des prix des voitures d’occasion. Toutefois, malgré le fort ralentissement immobilier, les indices de prix du logement devraient continuer d’augmenter, reflétant avec inertie les évolutions de ce marché. Au total, l’inflation sous-jacente est attendue stable à 6.6% sur un an.

Sources : Thomson Reuters, Bloomberg, Oddo BHF Securities