En 2021, 700 symboles boursiers ont été ajoutés sur les marchés publics américains, et 100 milliards de dollars ont été levés juste au premier trimestre. Malgré ces chiffres époustouflants, les performances laissent à désirer.

Par Esty Dwek, CIO

Quels ont été les résultats des introductions en bourse?

C’est un record de 500 milliards de dollars de valeurs liquides qui ont fait leur entrée sur le marché cette année, provenant d’introductions en bourse, mais celles-ci n’ont pas toujours été performantes. La majorité des introductions en bourse de 2021 ont eu du mal à réitérer les performances de 2020, avec 60% d’entre elles se négociant désormais en dessous de leur prix d’émission. Parfois, débloquer de la valeur et obtenir des rendements élevés sur les marchés publics ne vont pas exactement de pair.

C’est un record de 500 milliards de dollars de valeurs liquides qui ont fait leur entrée sur le marché cette année, provenant d’introductions en bourse, mais celles-ci n’ont pas toujours été performantes. La majorité des introductions en bourse de 2021 ont eu du mal à réitérer les performances de 2020, avec 60% d’entre elles se négociant désormais en dessous de leur prix d’émission. Parfois, débloquer de la valeur et obtenir des rendements élevés sur les marchés publics ne vont pas exactement de pair.

Le climat pour les introductions en bourse n’était pas aussi accueillant qu’on le pensait à la sortie de 2020. Mais cette mauvaise forme ne devrait pas être une surprise si l’on considère les craintes entourant les hausses de taux, et les variants du Covid.

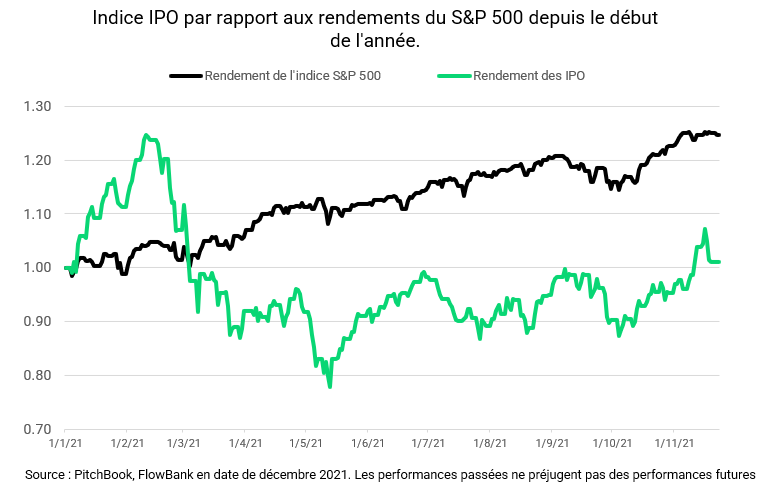

Le premier graphique montre un indice d’introductions en bourse qui s’efforce de retrouver une direction à la hausse après avoir chuté après sa montée de février. Alors que les rendements à long terme ont en fait une tendance à la hausse pour les IPO historiquement, Delta, Omicron et la Fed ont créé une situation qui pourrait indiquer un niveau plus faible d’IPO dans les années à venir.

Qui s’est distingué?

Entre le Nasdaq et le NYSE, nous avons vu 952 transactions cette année, le Nasdaq se taillant la part du lion avec 686 transactions. Les sociétés à forte croissance se sont distinguées le plus en termes de rendements globaux avec, par exemple, Upstart dont le titre a progressé de 938% avec une prévision de croissance des revenus de 245% en 2021. Nous avons aussi assisté à une grande tournée ESG avec Rivian, Allbirds et Rent the Runway, et bien sûr beaucoup de SPAC… Voici les plus grandes transactions de l’année :

Les compagnies qui réussissent à perturber les grands marchés existants offrent aux investisseurs des histoires prometteuses sur les flux de trésorerie et la rentabilité future, principalement grâce à leur potentiel à générer des économies d’échelle. Parmi ces exemples, nous citons Global-E online (+144%), Confluent (+122%) et Monday.com (+118%).

Les sociétés à cotation directe se sont aussi distinguées avec des exemples comme Roblox (+79%), et ZipRecruiter (+43%). Tout comme les introductions en bourse de sociétés de vente au détail, qui ont enregistré une performance supérieure à celle du S&P 500, et qui sont maintenant en hausse de 27% en moyenne, avec On Holding AG et Warby Parker comme principaux exemples.

Pas de bénéfices, pas de problème?

Une proportion record d’introductions en bourse aujourd’hui sont des compagnies qui ne font aucunes ventes. En vérité, beaucoup n’ont même pas de chiffre d’affaires, aucun EBITDA. Dans le secteur de la biotechnologie, environ la moitié des entreprises entrant en bourse n’ont aucun chiffre d’affaires. Mais les raisons de ce phénomène peuvent être liées à des facteurs non spécifiques au secteur. Les introductions en bourse ne sont plus considérées comme un moyen de lever des fonds à un stade ultérieur de la vie d’une entreprise, mais plutôt comme un moyen de lever des fonds plus tôt, de sorte que nous pourrions être à l’aube d’un nouveau normal.

Mais ce nouveau normal s’est-il traduit par une meilleure performance du marché? Pas vraiment. Les introductions en bourse (à l’exception des SPAC pour l’instant) ont sous-performé depuis le début de l’année par rapport à l’histoire. Bien que nous sachions qu’historiquement, la performance des IPO américaines a tendance à baisser sur le long terme, le court et le moyen terme ont tendance à être forts. Mais cela n’a pas été le cas cette année. La performance absolue médiane des introductions en bourse au cours des six derniers mois a été de -13%, alors que la médiane historique depuis 2008 est de +15%.

Attaque SPAC

Entre juin 2020 et novembre 2021, plus de 700 SPAC ont été créés. C’est presque huit fois plus qu’au cours des 16 mois précédents – ces opérations ont permis de lever un total de 235 milliards de dollars depuis le début de l’année 2020, et pour le seul premier trimestre 2021, près de 100 milliards de dollars.

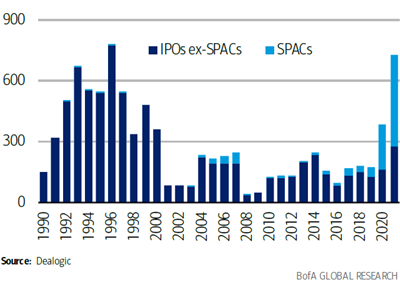

Les SPAC ont été stimulées par l’argent bon marché, poussant le montant total de toutes les introductions en bourse à des sommets qui n’avaient pas été atteints depuis 1996 (graphique). Alors que les SPAC ont représenté une part disproportionnée des introductions en bourse aux États-Unis cette année – près de 60% – 90% d’entre elles avaient des bénéfices négatifs.

Les SPAC ont été stimulées par l’argent bon marché, poussant le montant total de toutes les introductions en bourse à des sommets qui n’avaient pas été atteints depuis 1996 (graphique). Alors que les SPAC ont représenté une part disproportionnée des introductions en bourse aux États-Unis cette année – près de 60% – 90% d’entre elles avaient des bénéfices négatifs.

Selon Klausner, Ruan et Ohlrogge, la raison de cette envolée est que les SPAC sont tout simplement devenus une entreprise plus lucrative pour les investisseurs. La cohorte la plus récente de SPAC a connu moins de rachats, a eu tendance à émettre moins de warrants et a attiré plus de capitaux d’investisseurs institutionnels – ces éléments ont contribué à l’engouement, conduisant à une masse critique d’intérêt pour les SPAC, et donc à des gains rapides à court terme. Cela dit, les SPAC ont en fait sous-performé le S&P 500 de 20 points de pourcentage.

Les SPAC présentent toujours un risque car elles ont proliféré dans un marché inondé de liquidités et où les investisseurs recherchent des rendements rapides. S’ils ont permis aux entreprises d’entrer sur les marchés publics à moindre coût et aux investisseurs particuliers d’accéder aux marchés privés, de nombreux SPAC n’ont pas encore annoncé leur société cible.

En outre, les investisseurs particuliers ne sont pas les principaux propriétaires des SPAC, ce qui n’est pas très bien annoncé. Ce sont les gestionnaires de fonds institutionnels et de fonds spéculatifs qui possèdent en moyenne 85% de toutes les actions des SAVS avant même qu’elles n’arrivent sur les marchés publics.

Conclusion

Depuis le début de l’année, les performances des entreprises introduites en bourse ont été faibles, comme le montre l’indice des introductions en bourse ci-dessus. L’indice a sous-performé le S&P 500 et, bien qu’il y ait eu des performances remarquables comme Upstart, la menace de la hausse des taux d’intérêt a rendu les choses plus difficiles pour de nombreuses entreprises. Les SPAC ont été le moyen le plus populaire d’entrer en bourse en raison du marché monétaire bon marché qui a permis aux entreprises de faire leurs débuts plus rapidement et à moindre coût. 60% des IPO et 90% des SPAC ont déclaré des revenus faibles ou nuls, et les entreprises s’introduisent en bourse à des stades plus précoces de leur cycle de vie que jamais auparavant. La raison de toute cette activité est à la fois attribuée à la liquidité et à une économie SPAC plus gratifiante pour les investisseurs institutionnels. Cette année a établi de nombreux records, mais pas en termes de rendement: votre argent était mieux investi ailleurs, du moins en moyenne.