La célèbre appli de courtage en ligne devrait bientôt faire son entrée en bourse. Coup de projecteur sur cette sulfureuse Fintech américaine qui réinvente le boursicotage.

Par Charles-Henry Monchau, CFA, CMT, CAIA – CIO de FlowBank

L’histoire de Robinhood

Robinhood Markets, Inc. est une société américaine de services financiers basée à Menlo Park, en Californie. Il s’agit d’un courtier en ligne réglementé par la FINRA et inscrit auprès de la Securities and Exchange Commission (SEC) des États-Unis. Robinhood a été créée en avril 2013 par Vladimir Tenev (à gauche sur la photo) et Baiju Bhatt (à droite), qui avaient auparavant construit des plateformes de trading haute fréquence pour les institutions financières de New York.

Robinhood Markets, Inc. est une société américaine de services financiers basée à Menlo Park, en Californie. Il s’agit d’un courtier en ligne réglementé par la FINRA et inscrit auprès de la Securities and Exchange Commission (SEC) des États-Unis. Robinhood a été créée en avril 2013 par Vladimir Tenev (à gauche sur la photo) et Baiju Bhatt (à droite), qui avaient auparavant construit des plateformes de trading haute fréquence pour les institutions financières de New York.

Le nom de la société vient de leur volonté autoproclamée de donner accès au plus grand nombre aux marchés financiers. Dès lors, Robinhood s’est différenciée de la compétition grâce à plusieurs USP (Unique Selling Proposal): 1) L’élimination des frais de transaction; 2) Les dépôts instantanés; 3) Une application de trading très intuitive et facile d’accès; 4) L’accès à du contenu éducatif tels que des blogs, podcasts et newsletters (les «Robinhood Snacks») qui permettent au grand public de mieux comprendre les marchés financiers, la macroéconomie, le trading, etc.

En termes de produits financiers, l’offre de Robinhood se limite aux catégories suivantes:

- Les actions et ETF y compris sous forme de fractionnés (ce qui permet aux clients d’effectuer des transactions pour de très faibles montants mais aussi d’acheter et de vendre en nominal plutôt qu’en nombre d’actions – une fonctionnalité qui facilite l’accès au trading)

- Les options

- Les cryptomonnaies

- Et bientôt les pré-IPO

Par contre, Robinhood ne donne pour l’instant pas d’accès au négoce d’obligations ou de fonds de placement.

Robinhood offre 3 types de comptes à ses clients:

- Robinhood Instant : dépôt de fonds instantané (gratuit jusqu’à $1,000), accès au trading y compris en dehors des heures de marché («extended trading»), possibilité de traiter sans avoir à attendre que les fonds soient crédités sur le compte lors de la vente de titres, etc.

- Robinhood Gold : dépôt de fonds instantané jusqu’à $50,000, négoce d’options avec un compte de marge, accès «premium» à de la recherche et des données. Cet abonnement coute $5 par mois

- Robinhood Cash : identique à Robinhood Instant mais pas de possibilités de traiter si les fonds provenant d’opérations de vente n’ont pas encore été crédités.

Les utilisateurs ont accès à la fois à une appli sur téléphone mobile ainsi qu’une plateforme de trading sur le Web.

A noter que Robinhood avait déposé une demande de licence bancaire aux Etats-Unis en avril 2019. Ils ont retiré leur dossier d’application sept mois plus tard afin de mieux se concentrer sur leur appli et leur offre de produits et services.

Robinhood a désormais l’intention d’entrer en bourse et vient de déposer un prospectus S-1 qui est riche d’enseignements.

Une croissance spectaculaire

L’appli Robinhood a été lancée officiellement en mars 2015. Très vite, elle attire un public de «millenials» avec un âge moyen de 26 ans. Le million d’utilisateurs fut atteint pendant l’année 2016. Ce chiffre est passé à 6 millions début 2019. Mais c’est pendant la pandémie que tout s’est accéléré. A la fin 2020, le nombre de comptes est passé à 13 millions. Il a dépassé les 18 millions à la fin du 1er trimestre de cette année, soit plus du double de la base de clients un an plus tôt.

Dopée par un excès d’épargne et le «stay at home», une nouvelle génération de boursicoteurs a vu le jour. L’éclosion de réseaux sociaux tels Reddit (les wallstreetbets), le phénomène des «meme stocks» (GameStop, AMC, etc.), l’engouement des petits porteurs pour les options mais aussi pour les cryptomonnaies a profité aux plateformes en ligne – et à Robinhood en particulier. En effet, les fonctionnalités simplifiées et intuitives de l’appli de Robinhood ont d’autant plus facilement «converti» des néophytes au trading. D’ailleurs, les chiffres clés à fin mars 2021 montrent que plus de la moitié des clients de Robinhood sont des primo-investisseurs. Ce qui fait d’ailleurs dire à de nombreux observateurs que si le boom du trading en ligne bénéficie à la croissance de Robinhood, l’inverse est également valable.

La mission de Robinhood («démocratiser» l’investissement) et ses fonctionnalités (actions fractionnées, pas de minimum) ont permis d’attirer des clients dont le niveau d’épargne est relativement bas. En effet, les actifs sous dépôts à fin mars s’élevaient à 81 milliards de dollars, soit une moyenne de taille de compte à 4,500 dollars.

Modèle d’affaire: comment Robinhood gagne-t-il de l’argent?

Robinhood a mis en place un modèle économique qui permet à des millions de «petits» investisseurs d’avoir un accès simplifié aux marchés financiers à très faible coût, et même «gratuitement».

Mais en affichant des commissions «zéro» ou très faibles, comment Robinhood peut-il générer des revenus? Trois sources principales ont été identifiées.

1ère source : la vente du flux de transaction

Alors que la plupart des courtiers traditionnels ont un accès direct aux Bourses (NYSE, Nasdaq, etc.) pour permettre à leurs clients d’acheter et vendre des actions (et des ETF), tel n’est pas le cas de Robinhood. En effet, le neo-courtier envoie les ordres de ses clients à des «market makers».

Le rôle des market makers tels que Citadel est d’assurer la liquidité sur les marchés et d’agir en tant qu’intermédiaire entre les acheteurs et les vendeurs. Pour dégager une marge, les market makers utilisent un spread entre les prix d’achat et de vente, c’est à dire qu’ils proposent un prix d’achat légèrement supérieur et un prix de vente légèrement inférieur au cours réel du marché.

Les market makers sont en recherche constante de volume et sont donc prêts à payer pour obtenir ces flux de transactions – c’est ce qu’on appelle le «Payment For Order Flow». Plus les volumes envoyés par Robinhood aux market makers sont élevés, et plus les commissions payées à Robinhood sont importantes.

2ème source : Le prêt d’actions à d’autres investisseurs

Le prêt des actions détenues par leurs clients permet à d’autres investisseurs d’obtenir de l’effet de levier ou de pratiquer la vente à découvert. Cette pratique permet de récupérer un rendement supplémentaire sur les actions qui font partie des portefeuilles des clients.

Bien-sûr, les bénéfices réalisés par le prêt des actions sont engrangés par Robinhood. Notons que des courtiers en ligne comme Interactive Brokers ont aussi recours au prêt d’actions, mais partagent les revenus générés avec les clients.

3ème source : L’utilisation des sommes déposées non-investies

Une faible partie des revenus générés par Robinhood provient des intérêts perçus avec les sommes déposées non-investies sur les comptes de leurs clients. Au vu du niveau actuel des taux d’intérêts, les sommes générées sont pour l’instant très faibles.

Robinhood est déjà profitable

L’exercice financier qui se termine le 31 décembre 2020 montre que les revenus ont augmenté de 245%, passant de 278 millions de dollars à 959 millions de dollars. L’entreprise a dégagé un bénéfice de 7 millions de dollars contre une perte de 107 millions de dollars en 2019.

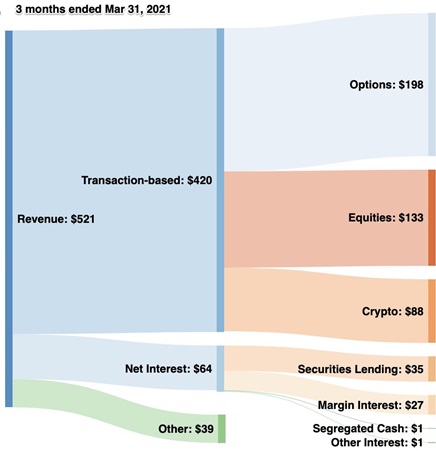

Les chiffres du 1er trimestre de cette année sont impressionnants. Les revenus au T1 ont atteint 521 millions de dollars, soit une progression de 309% par rapport au premier trimestre à 2020.

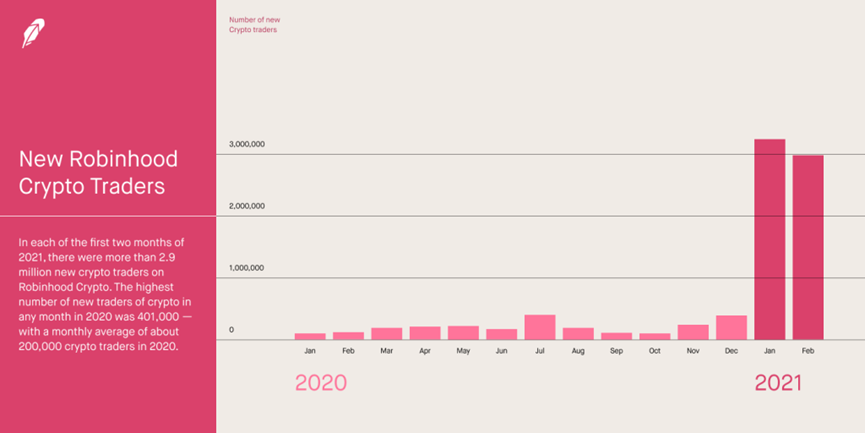

Cependant, il parait difficile d’extrapoler la progression spectaculaire enregistrée du 1er trimestre tant le contexte de marché semble avoir été exceptionnel. En effet, le détail des revenus montre que les cryptomonnaies représentent une part importante (20%) des commissions de transactions sur la période. Le nombre moyen de nouveaux clients «cryptos» a été multiplié par 14 par rapport à 2020 (cf. graphique ci-dessous). Robinhood a par exemple profité de l’engouement sur le dogecoin. Il s’agit d’un phénomène qui pourrait très bien ne pas se reproduire dans un avenir proche.

Autre phénomène exceptionnel survenu lors du 1er trimestre: la frénésie des «meme stocks» avec notamment des volumes gigantesques sur les titres GameStop et AMC. Les petits porteurs ont également voulu profiter de l’effet de levier avec un recours massif aux options. Un nombre important de ces transactions ont eu lieu sur la plateforme de Robinhood, qui a d’ailleurs dû interrompre les opérations sur les deux sociétés mentionnées pendant quelques jours. Une décision qui avait d’ailleurs été fortement critiquée, certains accusant Robinhood de négliger les besoins de ses clients et de favoriser les hedge funds qui tentaient désespérément de racheter les titres sur lesquels ils étaient vendeurs à découvert.

Enfin, de nombreux observateurs s’accordent à dire que Robinhood a profité d’une certaine manière des chèques envoyés par le gouvernement américain pour aider les ménages lors de la crise du Covid – un événement qui n’est pas forcément appelé à se répéter à l’avenir.

Démocratiser l’investissement…et les IPO

Comme mentionné en introduction, Robinhood Markets prépare son entrée en bourse. Les actions seront négociées sur le Nasdaq sous le ticker « HOOD ». Bien que nous ne sachions pas encore combien d’actions seront offertes et à quel prix, le Wall Street Journal a fait état d’une valorisation de 40 milliards de dollars.

Détail intéressant concernant cette introduction en bourse: Robinhood prévoit de laisser 20 à 35% de ses actions à disposition de ses clients. Cette démarche s’inscrit dans la vision de l’entreprise de «démocratiser la finance pour tous».

Cette offre coïncide d’ailleurs avec la mise en place d’un nouveau service appelé «IPO access». Les opérations d’introduction en bourse ont jusqu’ alors été réservées aux institutionnels et aux clients très fortunés. Grâce à Robinhood, les «petits porteurs» pourront désormais participer aux IPO sans aucun minimum requis sur le montant investi. De quoi inciter encore davantage de clients à ouvrir un compte chez Robinhood.

Une entreprise controversée

Robinhood est une entreprise controversée. Elle a certes donné l’opportunité à des millions d’investisseurs particuliers de faire leurs premiers pas sur les marchés. Néanmoins, la croissance effrénée a un prix et certaines menaces pèsent sur la Fintech américaine.

En effet, Robinhood a fait l’objet de graves plaintes et poursuites au fil des ans. Ainsi, en décembre 2020, Robinhood a été inculpé par la SEC pour avoir exécuté des ordres à des prix inférieurs aux prix des autres courtiers. Des pratiques qui ont privé les clients de 34,1 millions de dollars. La Fintech a accepté de payer 65 millions de dollars pour régler le préjudice.

Toujours en décembre 2020, le Commonwealth du Massachusetts a accusé Robinhood d’attirer de manière agressive des investisseurs inexpérimentés sur sa plateforme et d’utiliser des techniques de gamification pour manipuler les clients. La plainte indique également que de nombreux utilisateurs de Robinhood ont eu accès à des produits de négociation d’options avancés – et risqués -, même lorsqu’ils se sont identifiés comme n’ayant aucune expérience d’investissement ou une expérience limitée.

En janvier 2021, l’application a été critiquée pour sa décision de restreindre les échanges pendant la volatilité extrême du marché entourant GameStop et d’autres actions fortement vendues à découvert.

Tout au long de la vague de nouveaux investisseurs en 2020 et en 2021, Robinhood – ainsi que d’autres courtiers – a connu des pannes et d’autres problèmes techniques qui ont perturbé le service. Les pannes et les restrictions de janvier 2021 ont conduit à des recours collectifs.

Le 30 juin 2021, la FINRA a annoncé avoir infligé à Robinhood une amende de 57 millions de dollars et l’a condamnée à payer environ 12,6 millions de dollars à des milliers de clients qui ont subi un «préjudice important» de la part de la maison de courtage. En cumulé, il s’agit de la plus grosse pénalité financière jamais imposée par la FINRA.

Enfin, la vente du flux de transactions – qui est au centre du modèle économique de Robinhood – est une pratique légale mais qui pourrait toutefois être un jour remise en cause par les autorités réglementaires.

Une compétition exacerbée

Au-delà des aspects juridiques et réglementaires, une autre menace pèse sur la croissance future de Robinhood – celle de la compétition. La Fintech américaine fait en effet partie d’un marché très concurrentiel que cela soit sur son territoire domestique (les Etats-Unis) ou à l’international. Charles Schwab a récemment conclu l’acquisition à 26 milliards de dollars de TD Ameritrade. Morgan Stanley a acheté E-Trade. Et l’application d’investissement chinoise WeBull vise à reproduire l’approche de Robinhood en matière d’investissement dans des applications gamifiées.

Et même si Robinhood s’est en partie différenciée en offrant aux investisseurs la possibilité de négocier des cryptomonnaies sur son appli, la Fintech est en concurrence sur ce segment avec des spécialistes tels que Coinbase mais aussi des généralistes (Fidelity) ainsi que d’autres Fintech (Revolut).

Un niveau d’évaluation qui semble généreux

Robinhood était évaluée à environ 12 milliards de dollars en septembre 2020 puis aux alentours de 20 milliards de dollars à la fin de l’année. A quelques semaines de l’introduction en bourse, la capitalisation estimée a doublé en 6 mois puisque l’on parle désormais de 40 milliards de dollars de valeur boursière.

A titre de comparaison, la capitalisation boursière de Charles Schwab est de 140 milliards. Certes, le broker compte moins de comptes (environ 14 millions) mais les actifs sous dépôt sont 80 fois supérieurs à ceux de Robinhood (6.7 trillions de dollars).

Afin de justifier cette valorisation généreuse, Robinhood n’aura d’autres choix que de maintenir un taux de croissance très élevé que cela soit en termes du nombre d’utilisateurs et des revenus générés.

Certes, Robinhood est en train de s’imposer sur l’un des segments démographiques les plus prometteurs – celui des 18-40ans. Cette génération va bientôt hériter du transfert de richesse de leurs parents «baby-boomers». Il existe également des perspectives de développement très intéressantes pour Robinhood, telles que l’expansion à l’international et l’innovation via l’ajout de nouveaux instruments actuellement non disponibles sur l’appli (obligations, fonds, etc.) mais aussi de nouvelles fonctionnalités telles que le conseil ou la gestion automatisée. Robinhood a également la possibilité d’améliorer l’interface utilisateur ainsi que le service clientèle – qui est actuellement jugé médiocre.

Mais Robinhood va devoir également faire face aux menaces précitées (réglementation, compétition) mais aussi celles à caractère plus cyclique tel qu’un retournement du «bull market». N’oublions pas que la plupart des utilisateurs de Robinhood n’ont connu qu’une seule configuration de marché – la hausse. Le S&P 500 a doublé depuis mars 2020. Probablement le meilleur moment pour effectuer une entrée en bourse?

Rendez-vous sur www.flowbank.com