Bien implantée aux États-Unis et en Europe, la classe d'actifs de la dette privée est en train de rattraper son retard dans la région Asie-Pacifique. Elle offre une multitude d’opportunités aux investisseurs en quête de rendements plus élevés et d'une protection contre le risque de taux d’intérêt.

Par Andrew Tan, Responsable Dette privée pour l’Asie-Pacifique

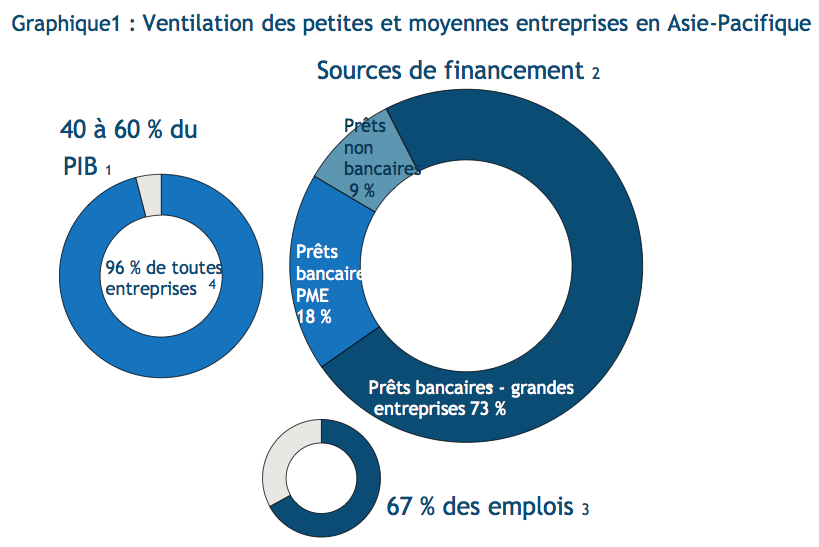

La région Asie-Pacifique compte environ 150 millions de petites et moyennes entreprises (PME) (1). Cependant, de manière disproportionnée, elles ne bénéficient que d’environ 20 % de l’ensemble des prêts bancaires. Comme aux États-Unis et en Europe, les prêteurs répondent assez mal aux besoins des entreprises du marché middle-market asiatique en raison de l’évolution de la réglementation.

La région Asie-Pacifique compte environ 150 millions de petites et moyennes entreprises (PME) (1). Cependant, de manière disproportionnée, elles ne bénéficient que d’environ 20 % de l’ensemble des prêts bancaires. Comme aux États-Unis et en Europe, les prêteurs répondent assez mal aux besoins des entreprises du marché middle-market asiatique en raison de l’évolution de la réglementation.

Besoin de financement post-pandémie

Un rapport conjoint publié en 2017 par l’International Finance Corporation (IFC) et le SME Finance Forum a estimé que les PME en Asie étaient confrontées à un déficit de financement d’environ 2’000 milliards de dollars, montant qui devrait augmenter en raison de la pandémie mondiale. (2)

Nous privilégions les entreprises de taille intermédiaire (dont l’EBITDA se situe entre 5 et 50 millions de dollars), segment sur lequel la concurrence est moins forte et qui permet d’obtenir de meilleures conditions et covenants.

Sur ce segment, nous constatons une réduction de l’appétence des banques pour le risque, qui hésitent désormais à octroyer de nouveaux prêts aux entreprises du middle-market, et qui veulent de plus en plus se départir des prêts existants non stratégiques sur ce marché.

Nous rencontrons des entreprises de taille intermédiaire qui ne sont pas en mesure d’obtenir des financements bancaires, si ce n’est un financement à court terme de fonds de roulement. S’agissant du fonds de roulement, le financement n’est généralement proposé que lorsqu’il permet aux banques de prendre des garanties sur les créances de leurs clients internationaux les plus importants et les plus solvables.

Ces entreprises n’ont pas accès à des financements à terme qui leur permettraient d’accompagner leur croissance, leur développement, leurs acquisitions, de couvrir leurs dépenses d’investissement, ou même de redresser leurs activités.

C’est là que la dette privée de prêteurs alternatifs peut combler le déficit de financement, avec sa capacité d’apporter des financements à terme pour des échéances allant de 2 à 5 ans pour aider ces entreprises à exploiter leur potentiel de croissance.

Selon nous, il existe une multitude d’opportunités pour les prêteurs spécialistes du marché intermédiaire. Le pipeline apparait solide et la dynamique de l’offre de nouveaux prêts sur le marché intermédiaire devrait selon nous rester soutenue dans toute la région. Nous observons déjà une augmentation du nombre d’entreprises qui voient dans la dette privée une alternative de financement.

Il ne s’agit pas seulement d’une alternative aux prêts bancaires traditionnels, mais aussi d’une solution moins coûteuse pour lever des fonds propres, notamment pour les entrepreneurs qui ne sont pas toujours prêts à diluer leur participation dans une entreprise.

Il est également possible de remplacer les prêts bancaires existants accordés à des PME dont les banques cherchent à se débarrasser, non pas pour des raisons de crédit, mais à cause des exigences de réduction de risque et du fait des rendements requis sur les actifs pondérés par le risque (APR).

Les entreprises de taille intermédiaire ont tendance à consommer davantage de capital réglementaire et, par conséquent, à réduire le rendement calculé des APR pour les banques.

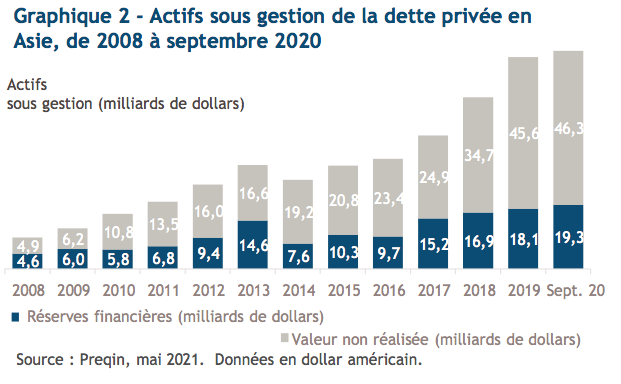

Selon nous, la dette privée est en mesure de combler ce déficit de financement et la classe d’actifs commence à monter en puissance en Asie-Pacifique. En 2020, la dette privée sous gestion en Asie-Pacifique s’élevait à 65,6 milliards de dollars, contre 595,6 milliards de dollars aux États-Unis et 289,5 milliards de dollars en Europe. (3)

Depuis 2014, les actifs sous gestion de la dette privée ont progressé de 15 % par an dans la région. Cette tendance va selon nous se poursuive et la croissance encore s’accélérer, comme en Europe et aux États-Unis.

L’Asie-Pacifique versus les États-Unis et l’Europe

Le marché de la région Asie-Pacifique se distingue à plusieurs égards de ses homologues américain et européen. Premièrement, le marché de la dette privée de l’Asie-Pacifique n’en est encore qu’aux prémices de sa trajectoire de croissance. Il est donc moins compétitif et plus fragmenté.

Les fonds locaux ciblent essentiellement des marchés spécifiques, tandis que les fonds internationaux, non spécialistes de l’Asie, se cantonnent aux opérations les plus importantes.

En termes de structures, nous cherchons généralement à obtenir un package de garanties, comme des titres de participation et des biens matériels, qui peuvent parfois être complétés par des garanties de l’entreprise ou personnelles.

Il est également possible de mettre en place des mécanismes de renforcement du collatéral lorsque les prêteurs ont besoin de garanties ou de liquidités accrues pour assurer un ratio minimum de 2,5 fois la couverture du collatéral par exemple.

Le principal enjeu est de pouvoir utiliser les structures pour atténuer une partie du risque perçu dans les juridictions asiatiques. Il existe en Asie une véritable discipline en matière de covenants, notamment pour les covenants financiers.

Les transactions de type covenant-lite ne sont pas courantes. Nous effectuons également des vérifications régulières en cas d’événement inhabituel, comme la perte potentielle d’un contrat ou d’un client important, afin de collaborer rapidement avec l’entreprise pour trouver une solution.

Les ratios d’endettement net se situent généralement dans une fourchette de 3 à 5 fois l’EBITDA. La maturité moyenne des prêts est également plus courte, de l’ordre de 2 à 3 ans, contre 5 à 7 ans en Europe et aux États-Unis. De même, les cycles des dépenses d’investissement (capex) sont généralement plus courts en Asie, ce qui nous permet d’intégrer l’amortissement du principal dans les structures. Dans les juridictions où nous sommes présents, il est possible de bénéficier de certains privilèges et d’imposer du collatéral.

Problématiques environnementales, sociales et de gouvernance

En tant que prêteurs, il nous semble essentiel d’avoir une compréhension fine des risques et des opportunités auxquels sont confrontées les entreprises auxquelles nous prêtons.

Cela concerne tant la situation financière d’une entreprise que la manière dont elle gère les facteurs environnementaux, sociaux et de gouvernance (ESG). Nous pensons que les entreprises dotées de structures et de politiques de gouvernance crédibles, possédant une main-d’œuvre impliquée et gérant correctement leur impact sur l’environnement sont plus capables de résilience financière sur des horizons de temps plus longs.

Si historiquement les facteurs ESG faisaient déjà probablement partie des procédures de due diligence de la plupart des prêteurs, ces derniers ont redoublé d’efforts récemment pour les intégrer aux bonnes pratiques.

Les enjeux ESG des entreprises du middle market d’Asie- Pacifique ne sont pas toujours faciles à décrypter et dépendent généralement du contexte local.

En faisant preuve de patience et en menant une due diligence minutieuse, nous cherchons à mettre en œuvre des cadres ESG tels que la cartographie de matérialité du Sustainability Accounting Standards Board (SASB) afin d’identifier les problématiques ESG ayant le plus d’impact sur les performances financières, secteur par secteur.

Dans le cadre de notre due diligence, nous posons généralement les questions suivantes: l’entreprise dispose-t- elle de dispositifs de contrôle solides sur les aspects financiers et opérationnels? Le sponsor compte-t-il nommer un président indépendant ? L’entreprise dispose-t-elle de procédures de sauvegarde fiables ou de plans de reprise après sinistre, et comment gère-t-elle les législations environnementales locales?

Nos conclusions sont résumées dans un tableau de bord ESG couvrant tous les enjeux ESG: la transparence et les niveaux de responsabilité, la lutte contre la corruption, le changement climatique, la dégradation de l’environnement, le dialogue avec les employés et leur bien-être, les interactions avec les parties prenantes, la diversité et l’inclusion, ainsi que tout objectif de développement durable des Nations unies auquel contribueraient les décisions/mesures prises par la société en question.

Ces résultats sont intégrés dans nos rapports d’investissement et influencent directement les décisions des comités d’investissement de la région Asie-Pacifique.

Conclusion: le déficit de financement crée des opportunités

La région Asie-Pacifique abrite un marché intermédiaire important et en pleine croissance, dont le déficit de financement est estimé à 2’000 milliards de dollars US (4).

Puisqu’elle n’est qu’aux prémices de sa croissance, le segment de la dette privée est moins compétitif que ses homologues américain et européen, ce qui peut permettre d’exploiter un marché fragmenté et mal desservi.

La région Asie-Pacifique peut offrir une bonne qualité de crédit et de solides clauses de garanties. Cette classe d’actifs présente selon nous un potentiel de performances ajustées du risque plus élevées que celles des autres régions.

Les risques peuvent être atténués par des opérations dont les covenants apportent une bonne protection et par des maturités plus courtes. Au final, le développement de la dette privée en Asie devrait selon nous se poursuivre. Nous observons toujours une forte demande de la part des entreprises et des sponsors en quête de financements.

Tout bien considéré, plus d’un an après le début de la pandémie de COVID-19, nous observons de nouvelles opportunités intéressantes dans plusieurs thèmes: le manque de financement du marché intermédiaire, la réduction du risque des banques, la capacité de certains secteurs à repositionner leurs activités en réponse aux conditions de COVID-19, et même le fait que certains profitent de cet événement malheureux.

Nous pensons que le moment est venu de commencer à déployer des capitaux sur les marchés de la dette privée afin de saisir ces opportunités pour obtenir ce que nous pensons être des performances ajustées du risque élevées dans la région Asie-Pacifique.

1.Rapport de l’Unité de Soutien aux Politiques de la Coopération économique pour l’Asie-Pacifique (APEC). intitulé: «Aperçu du secteur des PME dans la région de l’APEC : questions clés sur l’accès aux marchés et l’internationalisation», avril 2020.

2.International Finance Corporation (IFC) World Bank Group, «Micro, Small and Medium Enterprises (MSME)», Finance Gap Report 2017. Sur la base des données les plus récentes.

3.Preqin, mai 2021. Le signe $ correspond au dollar américain.

4.IBID

La société Muzinich & Co. mentionnée dans le présent document est définie comme étant Muzinich & Co. et ses sociétés affiliées. Ce présent document a été produit à titre d’information seulement et, en tant que tel, les vues contenues dans ce document ne doivent pas être considérées comme des conseils d’investissement. Les avis exprimés sont valables à la date de publication et sont susceptibles d’être modifiés sans aucune référence ou notification. Les performances passées ne constituent pas un indicateur fiable des résultats actuels ou futurs et ne doivent pas être le seul facteur à prendre en considération lors du choix d’un produit ou d’une stratégie. La valeur des placements et leurs revenus peuvent diminuer ou augmenter et ne sont pas garantis, et les investisseurs peuvent ne pas récupérer le montant investi. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur d’un investissement. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, y compris, mais sans s’y limiter, une instabilité politique, sociale et économique accrue, une

volatilité accrue des prix et une liquidité réduite du marché. Ce document ainsi que les avis et opinions qu’il contient ne doivent en aucun cas être interprétés comme une quelconque offre d’achat ou de vente de tout produit d’investissement ou une incitation à investir et ne sont présentés qu’à titre d’information. Les opinions et les déclarations relatives aux tendances des marchés financiers, qui reposent sur les conditions de marché en vigueur, constituent notre jugement à la date du présent document. Elles sont considérées comme étant exactes au moment de la rédaction du présent document, mais Muzinich ne saurait toutefois garantir leur exactitude et décline toute responsabilité en ce qui concerne toute erreur ou omission. Certaines informations contenues dans le présent document sont basées sur des données obtenues auprès de tiers et, bien qu’elles soient considérées comme fiables, elles n’ont pas fait l’objet d’une vérification indépendante par Muzinich & Co. ou par une société affiliée à Muzinich & Co., et leur exactitude ou leur exhaustivité ne peut être garantie. La gestion des risques intègre un effort de contrôle et de gestion des risques, mais n’implique pas un risque faible ou nul. Publié dans l’Union européenne par Muzinich & Co. (Dublin) Limited, qui est autorisée et réglementée par la Banque centrale d’Irlande. Enregistré en Irlande sous le numéro 625717. Siège social : 16 Fitzwilliam Street Upper, Dublin 2, D02Y221, Irlande. Publié en Suisse par Muzinich & Co. (Suisse) AG. Enregistré en Suisse sous le numéro CHE-389.422.108. Siège social : Tödistrasse 5, 8002 Zurich, Suisse. Publié à Singapour et à Hong Kong par Muzinich & Co. (Singapour) Pte. Limited, qui est autorisée et réglementée par l’Autorité monétaire de Singapour. Enregistré à Singapour sous le numéro 201624477K. Siège social : 6 Battery Road, #26-05, Singapour, 049909. Dans toutes les autres juridictions (exceptés les États-Unis), ce document est publié par Muzinich & Co. Limited, autorisé et réglementé par la Financial Conduct Authority. Enregistrée en Angleterre et au Pays de Galles sous le numéro 3852444. Siège social : 8 Hanover Street, Londres W1S 1YQ, Royaume-Uni 2021-06-25-6667