Les signaux contradictoires en provenance de Washington au sujet du Moyen-Orient ne semblent plus perturber les marchés, qui misent désormais sur une résolution prochaine du conflit. Reste toutefois une question centrale : faut-il s'attendre à la validation d'un protocole d'accord prévoyant une prolongation de 60 jours du cessez-le-feu, assortie de la réouverture du détroit, ou au contraire à une reprise imminente des frappes militaires ? Rien ne paraît encore tranché, alors que le conflit dure déjà depuis trois mois. L'appétit pour le risque demeure néanmoins intact, comme en témoignent les records quotidiens inscrits à Wall Street, portés notamment par l'engouement persistant autour de l'intelligence artificielle.

Matières premières

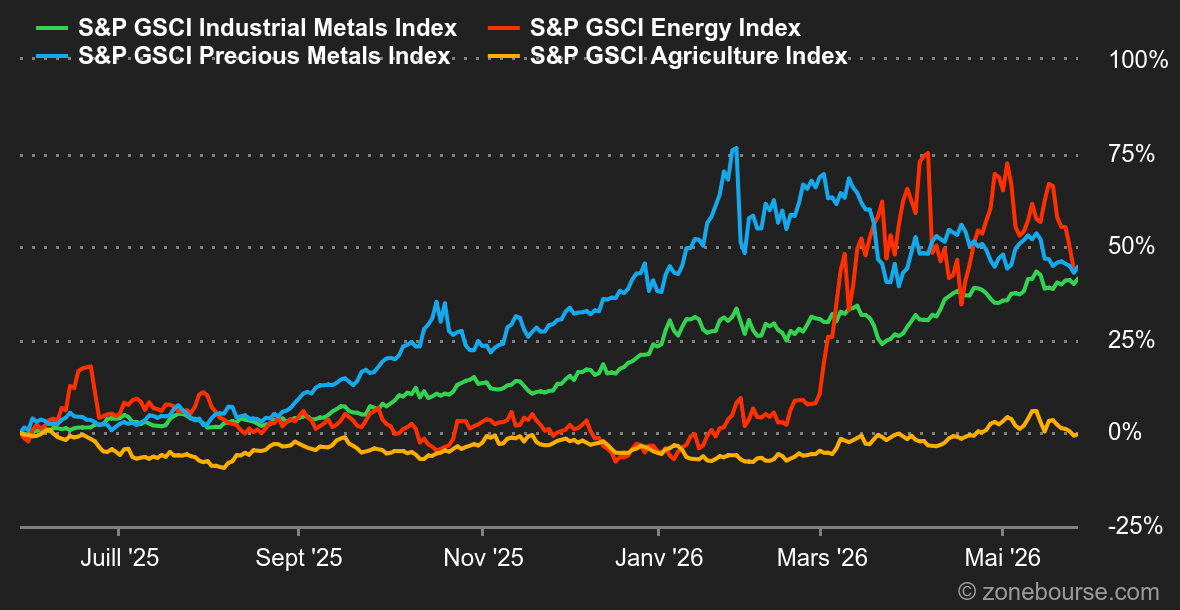

Énergie : Les prix du brut enregistrent une nouvelle semaine en forte baisse : -8% pour le Brent, -5% pour le WTI, ce qui permet aux cours de revenir à proximité de leur plus bas niveau du mois d’avril. Le Brent s’échange ainsi autour de 91 USD, contre 87,50 USD pour le WTI. Cette correction reflète les attentes du marché quant à une possible résolution du conflit, bien que de nombreuses zones d’ombre persistent. Washington et Téhéran auraient conclu un mémorandum d’entente visant à prolonger le cessez-le-feu de 60 jours et à rouvrir le détroit d’Ormuz. Cependant, cet accord reste conditionné à l’approbation du président américain Donald Trump, et les autorités iraniennes n’ont pas encore confirmé sa finalisation. Le marché, fidèle à lui-même, préfère voir le verre à moitié plein. La réouverture du détroit d’Ormuz offrirait un soulagement immédiat au marché pétrolier en permettant la reprise des flux de pétrole et de gaz naturel liquéfié depuis le golfe Persique.

Métaux : L’or a entamé un rebond en fin de semaine, porté par les informations concernant un possible accord de cessez-le-feu entre les États-Unis et l’Iran. La baisse du dollar et des rendements obligataires américains a également contribué à cette reprise. Cependant, les marchés restent prudents quant à la durabilité des progrès diplomatiques. Les inquiétudes liées à la hausse des prix de l’énergie continuent d’alimenter les risques inflationnistes, ce qui pourrait renforcer les attentes d’un maintien prolongé des taux d’intérêt élevés. Cette perspective est généralement défavorable pour l’or, un actif sans rendement. Sur l’ensemble de la semaine, le métal précieux affiche un recul modeste de 0,1%. A Londres, les semaines se suivent et se ressemblent. La tonne de cuivre se stabilise à 13’700 USD. La séquence de latéralisation perdure en attendant une issue aux négociations de paix entre les États-Unis et l’Iran.

Produits agricoles : Le blé perd un peu de hauteur à Chicago à 625 cents (contrat échéance juillet 2026). La tendance de fond reste positive puisque les rendements sont attendus en baisse, la culture de blé ayant souffert de la sécheresse aux Etats-Unis. En revanche, les autres grands producteurs mondiaux présentent des prévisions plus optimistes sur leurs récoltes, ce qui limite le potentiel de hausse des prix à court terme. Le maïs a également perdu du terrain à 454 cents (contrat échéance juillet 2026), affecté par l’impact baissier des prix pétroliers sur les biocarburants. Le soja se stabilise à 1’200 cents (toujours pour le contrat juillet 2026). Le cacao refait couler de l’encre avec une progression de près de 10% cette semaine. Ce nouveau sursaut des prix est principalement alimenté par des inquiétudes liées aux conditions météorologiques en Afrique de l’Ouest.

Macroéconomie

Macro : Alors que le détroit d’Ormuz est toujours fermé, les espoirs d’un accord de paix entre l’Iran et les Etats-Unis continuent d’alimenter la hausse des marchés actions qui restent toutefois très focalisés sur les valeurs technologiques. Le pétrole veut également y croire, même s’il est trop tôt pour crier victoire. De leur côté, les obligations relâchent un peu la pression à l’image du 10 ans américain qui s’est heurté aux 4.70%. Il faudra toutefois une cassure nette des 4.44% pour valider une détente plus franche en direction des 4.24%. La signature très attendue du protocole de paix devrait bénéficier aussi aux métaux précieux, particulièrement chahutés depuis quelques mois, tandis que le dollar devrait au contraire consolider. Espérons que de bonnes nouvelles viendront égayer ce dernier week-end de mai.

Crypto : Troisième semaine de baisse consécutive pour le bitcoin. Le leader des cryptos perd près de 5% cette semaine et revient autour des 73’000 USD, après avoir déjà chuté de 6,8% sur les deux semaines précédentes. Ces dernières semaines, le BTC a davantage tendance à se comporter comme l’or que comme les valeurs technologiques. Pourtant, ces dernières années, il nous avait plutôt habitués à évoluer dans le sillage des grandes valeurs technologiques. Mais ça, c’était avant l’euphorie autour de l’intelligence artificielle. Aujourd’hui, les investisseurs semblent davantage attirés par les perspectives de l’IA que par les caractéristiques techniques du Bitcoin. Le marché crypto aura donc besoin de catalyseurs positifs qui lui sont propres pour retrouver de l’intérêt. Face à l’IA, ce n’est pas facile. En attendant, les autres cryptos sont aussi dans le rouge: l’ether (ETH) chute de 5% et repasse sous la barre des 2’000 USD, Solana (SOL) recule de 4,5% à 81 USD, tandis que XRP affiche une baisse de 3,5%, à 1,30 USD.

Le célèbre dicton boursier britannique aurait constitué un fort mauvais conseil cette année. Mieux valait rester investi en mai.

Les marchés actions ont progressé. Doucement en Europe. Plus fort aux Etats-Unis. Et plus fort encore en Corée du Sud et au Japon, où la folie de l’IA a provoqué des envolées spectaculaires. En attendant, les investisseurs restent à la merci des soubresauts pétroliers, alors que les Etats-Unis et l’Iran semblent proches de s’entendre, mais sans avoir réussi à se taper dans la main.

La première semaine de juin sera marquée par l’inflation européenne de mai (mardi) et par la rapport sur l’emploi de mai aux Etats-Unis (vendredi). Le calendrier des résultats d’entreprises ne sonnera pas aussi creux qu’on aurait pu le penser : Hewlett-Packard, Palo Alto, Broadcom, CrowdStrike et Inditex apporteront un peu de piment.