«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé:

- Une révision drastique des chiffres de l’emploi a transformé le marché américain de créateur à destructeur d’emplois pour la période mai-juin 2025, soulevant des inquiétudes sur la fiabilité des statistiques.

- L’écart significatif entre les deux principales mesures du marché du travail (Establishment Survey et Household Survey) s’explique par des différences méthodologiques qui sont essentielles à cerner à ce stade du cycle.

- Historiquement, un tel écart entre ces deux indices a souvent précédé des ralentissements importants, constituant aujourd’hui un signal d’alerte que les investisseurs devraient surveiller attentivement.

Le responsable du Bureau of Labor Statistics, entité statistique aux Etats-Unis, a récemment fait la une des journaux pour sa mise à pied. La raison de son licenciement tient à la publication du nombre de créations d’emploi aux Etats-Unis pour le mois de juillet 2025. Non pas que le chiffre de juillet ait été spécialement mauvais, mais il a été accompagné d’une sévère révision à la baisse des deux mois qui l’ont précédé. L’ampleur de la révision a été telle que le marché de l’emploi américain est passé de créateur d’emploi à destructeur d’emplois sur la période s’étalant de mai à juin 2025. L’administration a décidé de s’en prendre au messager, mais c’est vraisemblablement une façon hâtive de traiter le problème. Le mystère tient au fait que si les créations d’emplois pointent vers une détérioration du marché de l’emploi, un chiffre concurrent et calculé de façon indépendante – le taux de chômage – n’as pas sonné le même signal d’alarme au cours des précédents mois. Pourtant, les deux chiffres tentent de mesurer la même réalité: la santé du marché de l’emploi. Il se trouve que l’écart entre la dynamique de ces deux statistiques reflète des différences de méthodologie de calcul. A ce point du cycle, ces différences de méthodes sont en fait incroyablement informatives au sujet de la situation réelle de l’emploi américain – avec son lot de conséquences en termes de croissance future, d’inflation et de politique monétaire. Alors le marché de l’emploi US: la banane ou la grimace?

Household vs. Establishment survey

On mesure aux Etats-Unis la santé du marché de l’emploi de deux façons différentes, au travers de deux enquêtes distinctes:

- L’Establishment Survey (ou « rapport sur les salaires non agricoles ») interroge quelques 131,000 entreprises au sujet du nombre de personnes qu’elles emploient, et somme leurs réponses.

- Le Household Survey (ou « enquête auprès des ménages ») interroge directement un groupe de 60,000 foyers, leur demandant si ils ont un travail au moment du sondage.

Même objectif donc, mais des résultats qui peuvent être très différents. Quatre différences principales les distinguent: (1) les travailleurs ayant de multiples emplois seront comptés plusieurs fois par l’Establishment mais une seule fois par le Household survey. (2) Les travailleurs non déclarés seront absent de l’Establishment mais présents dans l’Household survey. (3) L’establishment survey peut donner lieu à des révisions significatives, les plus petites entreprises pouvant répondre avec retard au sondage, notamment en périodes de creux de cycle. (4) Un fort afflux de main d’œuvre étrangère déclarée gonflera l’Establishment davantage que l’Household survey, du fait de la plus faible rotation du «cheptel» de sondés dans cette enquête.

Ainsi, quand l’Establishment Survey montre une forte progression de l’emplois qui n’est pas reflétée dans l’Household Survey, plusieurs explications se présentent. L’immigration récente en est une cause fréquente: les nouveaux immigrants trouvent du travail (capté par les entreprises) mais ne sont pas encore bien représentés dans l’échantillon des ménages. Autre explication: le cumul d’emplois. Face à l’inflation, plus de personnes prennent un second emploi. Résultat: plus d’emplois créés (Establishment) sans augmentation du nombre de personnes qui travaillent (Household). Evidemment, il est extrêmement difficile de savoir pourquoi les deux chiffres diffèrent: ces facteurs d’explications se combinent et sont eux-mêmes mouvant. La question qui nous occupe ici est plus simple: avec cette dernière révision de l’Establishment survey, le diagnostic des deux mesures est-il maintenant le même?

Deux chiffres, deux situations

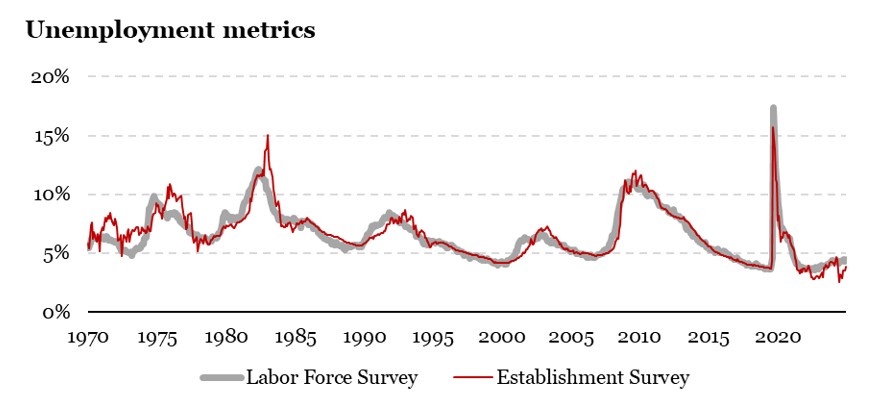

La Figure 1 présente une comparaison entre une mesure du taux de chômage calculée à l’aide de chacun de ces enquêtes. L’Household survey présente directement un ratio entre chômeurs et population active (la définition d’un taux de chômage). Dans le cas de l’Establishment survey, il faut ruser et s’intéresser à la différence entre emploi total et population active – la différence fournie une autre mesure du taux de chômage, une fois présentée en ratio de la population active elle-même. Le graphique montre globalement une évolution cohérente: les deux lignes montent et baissent globalement au même moment.

Cependant quelques différences subsistent:

- Dans les années 70s notamment, l’Household survey progresse plus vite que l’Establishment survey dans les moments de détérioration. Ce fut notamment le cas au cours des deux chocs pétroliers de 1974 et 1979.

- En 2001 et 2008, là encore, on lit sur le graphique un écart similaire de progression, le premier devançant le second.

L’inspection de cette figure laisse ainsi penser que l’écart entre ces deux statistiques pourrait bien être informatif et lié aux grands chocs économiques. Plus récemment, on remarque une fois de plus ce que la plupart des analystes macro savent déjà: l’Establishment présentait jusqu’à il y a peu encore une vision de l’emploi US plus positive que le taux de chômage lui-même – souvenons-nous de la sonnette d’alarme tirée par la règle de Sahm l’an passé. Qu’est ce que cet écart entre métriques nous dit de la situation actuelle aux Etats-Unis?

Des vrais et des faux signaux

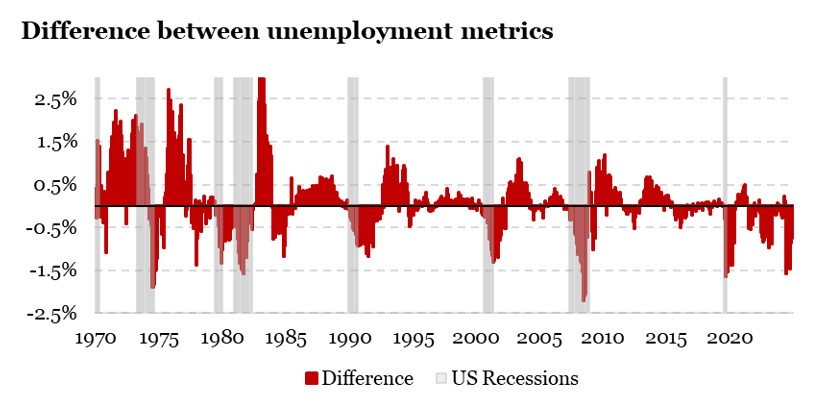

La Figure 2 compare les périodes de récession américaines avec la différence entre le taux de chômage de l’Establishment et celui du Household survey. Lorsque cette différence est négative, l’Household survey pointe vers une situation moins positive que l’Establishment survey. On le lit sur le graphique, une différence très négative a tendance à survenir simultanément aux grandes récessions américaines: ce fut notamment le cas au cours de la double récession des années 80, de la crise de l’investissement du début des années 90 ainsi qu’au cours des récessions de 2001 et de 2008. Bien évidemment, ce type de statistique vient avec un certain nombre de faux signaux, notamment en 1977 ainsi qu’en 1984-1985. Plus récemment, on le lit à la fin du graphique, la statistique se détériore à nouveau. Evidemment, très peu de faux signaux ont été obtenus lorsque la différence entre les deux données avoisine 1.5%, mais l’étendue de ces révisions peut considérable modifier le point que nous observons actuellement, et ce dans un futur proche. Il reste néanmoins essentiel de bien garder à l’esprit que les deux enquêtes peuvent fournir des résultats très différents, et que cette différence peut également nous informer au sujet des risques auxquels l’économie américaine fait face. Pour le moment, c’est un clair «red flag» que seules des «hard data» peuvent venir confirmer ou non.

Ce que Cela Signifie pour Notre Stratégie « All Roads »

On le répète chaque semaine, mais si pour le marché action le scénario global reste très positif, nos signaux continue d’appeler à la modération. Les tendances sont bel-et-bien positives pour les actions, mais plus faibles pour ce qui est de la duration. Notre modèle de risque continue à percevoir de la volatilité dans les actions proches de la frontière entre deuxième et troisième quartiles. Enfin, plus récemment notre indicateur d’appétit pour le risque a donné des signes d’un soubresaut, signe que le sentiment de marché peut se retourner rapidement.

Pour dire les choses simplement, toutes les mesures du chômage aux Etats-Unis ne fournissent pas le même message, et leur écart pointe vers une détérioration de celui-ci.

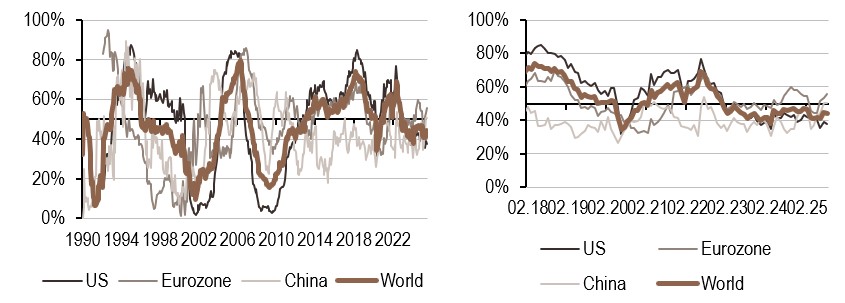

Macro/Nowcasting Corner

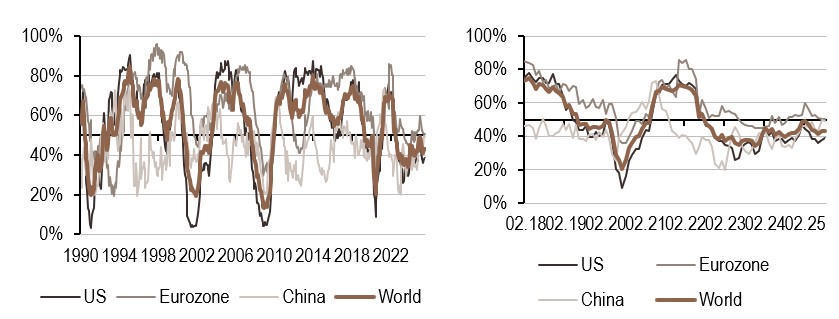

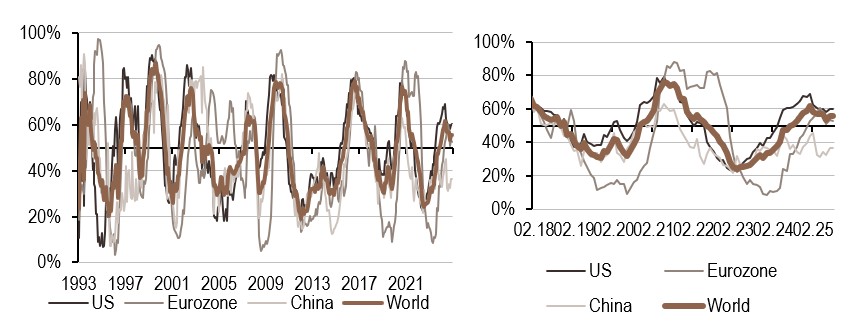

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Quelques données en baisse dans le secteur de l’emploi ont conduit l’indicateur de croissance de la zone Euro à passer sous le seuil des 50%. À l’échelle mondiale, notre nowcaster est resté stable, le recul observé en Europe étant compensé par une amélioration aux États-Unis.

- Nos signaux d’inflation restent inchangés, continuant d’indiquer un régime élevé et en hausse.

- Nos signaux de politique monétaire sont mitigés selon les régions, mais restent globalement inchangés.

Source : Bloomberg, LOIM

Note de lecture : l’indicateur de prévision immédiate de LOIM rassemble différents indicateurs économiques à un moment précis, afin de déterminer la probabilité de survenance d’un risque macroéconomique donné, comme la croissance, les surprises en matière d’inflation et les surprises en matière de politique monétaire. Les indicateurs en temps réel vont de 0% (croissance faible, surprises en matière d’inflation modérées et politique monétaire accommodante) à 100% (croissance forte, risque élevé de surprises en matière d’inflation et politique monétaire restrictive).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.