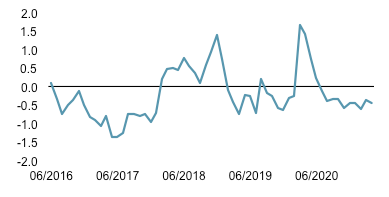

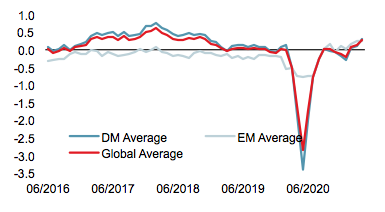

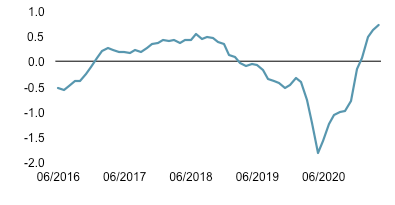

Nowcasters et vues macro de l’équipe en charge de l'allocation dynamique des stratégies multi-assets d'Unigestion.

Les bénéfices attendus au T1 axés sur la reprise cyclique

Cette semaine marque le début de la saison des résultats du premier trimestre 2021, durant laquelle on devrait voir les premières indications du succès (ou du manque de succès) des programmes de vaccination. Les résultats disparates des efforts de vaccination ont naturellement engendré des impacts économiques différents, et les acteurs du marché ont déjà commencé à intégrer ces divergences dans leurs attentes de rentabilité des entreprises. En effet, les secteurs pro-cycliques devraient afficher les meilleurs résultats ce trimestre et ainsi combler l’écart avec les secteurs ayant résisté à la tempête du coronavirus, à savoir la technologie et la santé. Les données macroéconomiques récentes, en particulier celles en provenance des États-Unis, plaident en faveur d’une reprise cyclique robuste. Si ce contexte positif se traduit dans les résultats des entreprises, la récente surperformance des actifs, secteurs et facteurs cycliques devrait se poursuivre.

Et maintenant?

La saison des bénéfices est un facteur important à court terme

Comme par le passé, les sociétés financières américaines seront les premières à publier leurs résultats cette semaine, y compris les grandes banques qui servent souvent d’indicateurs pour le marché en général. La semaine prochaine, la saison des résultats débutera en Europe, et la semaine suivante, 60% des entreprises du S&P 500 auront publié leurs résultats, ainsi que 50% de celles de l’Euro Stoxx 50. Avec des programmes de vaccination plus ou moins réussis dans le monde, un nouveau coup de pouce fiscal aux États-Unis et une politique monétaire accommodante qui maintient les taux à court terme constants alors que les taux à long terme grimpent, cette saison des résultats devrait être un facteur clé pour le marché dans les semaines à venir.

Le consensus s’aligne sur les divergences économiques

Au cours des deux derniers mois, une divergence économique majeure s’est creusée entre les États-Unis et les autres économies, notamment européennes. Grâce au déploiement réussi des vaccins et au projet de loi d’aide supplémentaire lié au coronavirus, l’économie américaine est sur une trajectoire ascendante vers la normalisation. Le contraste est saisissant avec l’Europe continentale, où le déploiement des vaccins a été lent et bâclé, et où l’on s’achemine clairement vers des restrictions et des confinements supplémentaires. Les prévisions du consensus pour la croissance des ventes vont dans le sens de cette divergence: alors que les ventes des entreprises des indices S&P 500 et Russell 2000 devraient augmenter respectivement de 5% et 9% par rapport à l’année dernière, elles devraient se contracter pour les entreprises de l’Euro Stoxx 50 et du SMI (-11% et -20%, respectivement). Le Royaume-Uni a fait un travail admirable en redressant sa situation sanitaire et en vaccinant un nombre important de personnes, mais l’exposition aux revenus étrangers des entreprises du FTSE 100 signifie qu’elles devraient voir leurs ventes se contracter de -21% également.

Un examen plus approfondi des secteurs du S&P 500 révèle la reprise cyclique attendue: Les entreprises des secteurs de l’énergie, des matériaux et de la consommation discrétionnaire devraient connaître la plus forte croissance des revenus par rapport au trimestre précédent, bien que les entreprises des secteurs de la technologie et de la santé devraient encore afficher la meilleure croissance des ventes d’une année sur l’autre. Les marges bénéficiaires devant se redresser fortement, les entreprises devraient transformer les résultats positifs en bénéfices. Les secteurs cycliques devraient à nouveau enregistrer les meilleures performances par rapport au trimestre précédent: les entreprises des secteurs des matériaux, de l’industrie et de la consommation discrétionnaire devraient toutes enregistrer une forte croissance des bénéfices par action par rapport au quatrième trimestre 2020, de 60% pour les matériaux à 100% pour l’industrie. Les entreprises du secteur de l’énergie devraient également afficher des chiffres de croissance des bénéfices exceptionnels, bien que les effets de base jouent un rôle important pour ce secteur. Il est important de noter que les secteurs de la technologie et de la consommation de base devraient afficher les taux de croissance trimestriels les plus faibles (29% et 7%, respectivement), même si leurs taux de croissance annuels devraient être meilleurs.

Des attentes confirmées annonceraient la poursuite des tendances

Cette année, le marché a été largement dominé par la surperformance des actions cycliques/de valeur par rapport aux actions défensives/de croissance. Cette dynamique correspond largement aux attentes de bénéfices, mais il y a quelques points à souligner. Alors que le rendement depuis le début de l’année du Russell 2000 est presque le double de celui du Nasdaq 100 (14,4% contre 7,5%) et que le Topix a fait de même par rapport au SMI (10,5% contre 5,1%), l’Euro Stoxx 50 a légèrement dépassé le S&P 500 (11,5% contre 10,7%). Il est important de souligner ici que la répartition cyclique/défensive de l’Euro Stoxx 50 (60%/40%) par rapport à celle du S&P 500 (40%/60%) a contribué à la performance du premier cette année. Les bénéfices par action des entreprises européennes devraient également croître légèrement plus vite que ceux des entreprises du S&P d’une année sur l’autre (28% contre 21%), malgré la trajectoire disparate de la croissance des revenus. Le rendement médiocre du Nasdaq 100 depuis le début de l’année peut également être remis en question par la croissance attendue des bénéfices de 35 % par rapport au trimestre précédent, mais la hausse des taux a été un lourd fardeau à porter pour l’indice. Selon un modèle Gordon-Shapiro standard, la hausse de 70 points de base du taux à 10 ans aux États-Unis cette année, associée à une croissance des bénéfices de 35%, se traduirait par un rendement attendu d’environ 4%, toutes choses égales par ailleurs, compte tenu de la duration élevée de ces actions. Il convient de noter un facteur de soutien important pour l’indice: le positionnement spéculatif long a été réduit de manière significative au cours des dernières semaines, éliminant une partie des vents contraires techniques auxquels l’indice était confronté.

Pour l’avenir, nous pensons que les tendances récentes devraient se poursuivre: la croissance économique devrait continuer à s’améliorer tout au long de l’année, entraînant une hausse de l’inflation. Cela continuera d’exercer une pression sur les actifs défensifs, en particulier les obligations souveraines, tout en soutenant ceux ayant un biais pro-cyclique. En effet, les excellents chiffres ISM publiés récemment aux États-Unis suggèrent que la reprise cyclique s’accélère, ce qui renforce notre préférence pour les indices d’actions comme le Russell 2000 ainsi que pour les matières premières cycliques. La divergence évoquée ci-dessus nous incite également à orienter notre opinion positive sur les breakevens d’inflation vers les taux américains.

Sources : Unigestion. Bloomberg, au 09 avril 2021

Le document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à une autre personne.

Les informations et les données présentées dans ce document peuvent porter sur l’activité générale du marché ou les tendances du secteur, mais ne constituent pas des prévisions, des recherches ou des conseils de placement. La présente n’est pas une promotion financière et ne constitue nullement une offre, sollicitation ou recommandation de quelque nature que ce soit, d’investir dans les stratégies ou dans les véhicules d’investissement auxquels le document fait référence. Certaines des stratégies d’investissement décrites ou auxquelles il est fait allusion dans la présente publication peuvent être interprétées comme des investissements à haut risque ou difficiles à réaliser, par ailleurs susceptibles de subir des pertes importantes et soudaines, notamment une perte totale de l’investissement.

Les points de vue en matière d’investissement, ainsi que les opinions ou analyses économiques et boursières exprimées dans le présent document représentent le jugement d’Unigestion à la date de publication, sans tenir compte de la date à laquelle vous avez accès à ces informations. Rien ne garantit l’exactitude de ces opinions, lesquelles ne prétendent pas non plus constituer une description complète des titres, des marchés et des évolutions qui y sont mentionnés. Toutes les informations fournies sont sujettes à modification sans préavis. Dans la mesure où le présent rapport contient des déclarations concernant l’avenir, ces déclarations sont de nature prospective et donc soumises à un certain nombre de risques et d’incertitudes, notamment l’impact des produits concurrents, les risques liés à l’acceptation du marché et des risques divers.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre d’information uniquement et peuvent provenir de sources extérieures. Même si nous estimons que les informations obtenues de sources publiques et de tiers sont fiables, nous ne les avons pas vérifiées de manière indépendante et ne pouvons donc garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ni garantie, expresse ou implicite, n’est faite ni ne sera faite par Unigestion à cet égard, et aucune responsabilité ni obligation ne saurait être assumée par Unigestion. Sauf indication contraire, la source est Unigestion. La performance passée n’est pas un indicateur de la performance future. Tout investissement comporte des risques, y compris le risque de perte totale pour l’investisseur.

Unigestion SA est réglementé et autorisé par l’Autorité fédérale suisse de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est réglementé et autorisé par la Financial Conduct Authority (FCA) au Royaume-Uni, et est enregistré auprès de la Securities and Exchange Commission (SEC) aux États-Unis. Unigestion Asset Management (France) S.A. est réglementé et autorisé par l’Autorité des marchés financiers en France (AMF). Unigestion Asset Management (Canada) Inc., qui possède des bureaux à Toronto et à Montréal, est inscrit comme gérant de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada, et comme gérant de fonds d’investissement en Ontario et au Québec. Son organisme régulateur principal est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asset Management (Copenhagen) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Danish Financial Supervisory Authority (DFSA). Unigestion Asset Management (Düsseldorf) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN).