La semaine dernière, les marchés étaient suspendus aux lèvres des principaux banquiers centraux qui se réunissaient pour le sommet annuel de Jackson Hall.

Par Sébastien Gyger, Directeur des Investissements, Banque Pâris Bertrand SA

Le discours de Powell, président de la Fed, était très attendu pour savoir s’il donnerait des indications concernant la date de début du ralentissement des achats d’actifs (à 120 milliards de dollars par mois actuellement) et la vitesse de cette réduction. Au final, et par rapport aux anticipations les plus alarmistes, son intervention s’est avérée être un non-événement, car Powell n’a pas changé de cap. Il confirme le changement de stratégie intervenu en 2020 de ciblage de l’inflation moyenne, entérine l’amélioration des conditions macroéconomiques, maintient le caractère passager de la hausse d’inflation et confirme que la Fed vise un retour au plein emploi.

Les commentaires récents de plusieurs membres de la Fed nous confortent dans notre scénario d’une annonce de «tapering» avant la fin d’année, en septembre ou en novembre à un rythme de réduction qui sera proche de USD 10 milliards par mois (afin d’arriver à neutralité à fin 2022 en ce qui concerne les achats d’actifs, pour ouvrir la voie à une première hausse de taux au début de 2023). Cette stratégie est bien intégrée par les acteurs de marché: les taux n’ont que très légèrement augmenté à 1,31% pour les obligations à 10 ans du Trésor, tandis que le S&P 500 marquait son 52e record de l’année pour atteindre le niveau de 4’509 !

Les incertitudes géopolitiques accompagnant la prise de pouvoir des Talibans en Afghanistan n’a que très peu affecté le sentiment des investisseurs. Les marchés émergents se sont fortement ressaisis, grâce au retail qui a acheté la baisse des indices chinois et les producteurs de pétrole qui ont bénéficié du rebond marqué du prix de l’énergie (+10 % pour le WTI à USD 68,7 le baril), porté par l’annonce d’une baisse plus élevée qu’attendu des réserves de brut aux Etats-Unis.

Source : Banque Pâris Bertrand SA

Le resserrement prévu de la politique monétaire américaine serait-il prématuré?

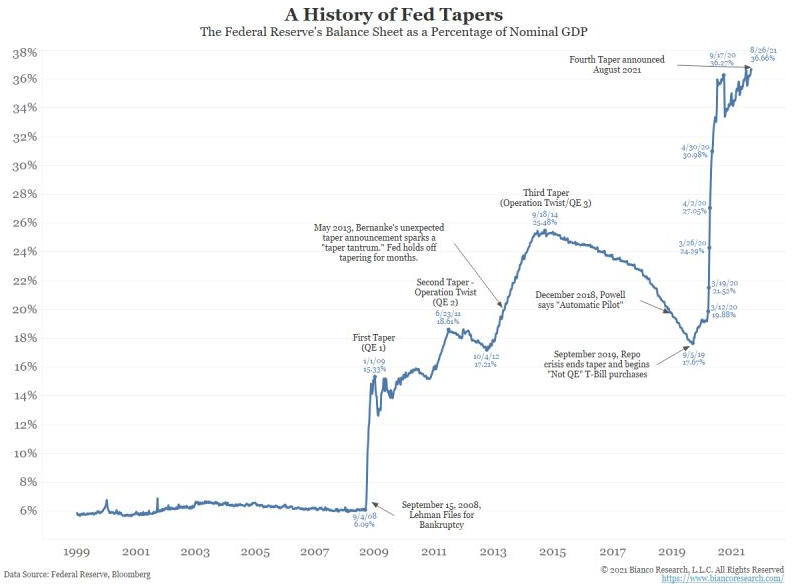

Bien que très modérée, la réduction prévue des achats d’actifs de la Fed coïncide avec la résurgence des cas de Covid-19 et le ralentissement de l’impulsion budgétaire aux Etats-Unis. Ce «tapering» soulève par conséquent de nombreuses questions pour les mois à venir. Nous notons qu’il s’agit de la quatrième tentative de resserrement d’achats d’actifs de la Fed au cours des 13 dernières années et que toutes les ébauches précédentes se sont terminées à l’apparition de signes d’affaiblissement de l’activité économique.

En ira-t-il de même cette fois-ci et la Fed est-elle en train d’agir trop tôt? Nous ne le saurons que dans plusieurs trimestres. A ce stade, notre analyse indique que le point haut de la croissance a été atteint et que le pic d’inflation est certainement en train de se dérouler sous nos yeux. La vitesse de croisière post-Covid de cette paire d’indicateurs n’est pas connue et conditionnera la politique monétaire de la Fed. On se rappelle par exemple que la Fed avait remonté une première fois son taux directeur en décembre 2015 et attendu une année complète avant d’acter une deuxième hausse en décembre 2016.

La confiance du consommateur américain est érodée

La confiance des consommateurs pour août demeure à son plus bas niveau en dix ans à 70,3 (selon l’enquête de l’Université de Michigan) après le plongeon de juillet de 81,2 à 70,3. Cette publication fait suite à la baisse des ventes au détail pour juillet. Les dépenses de consommation ralentissent et pourraient continuer sur cette tendance baissière au courant des prochains mois.

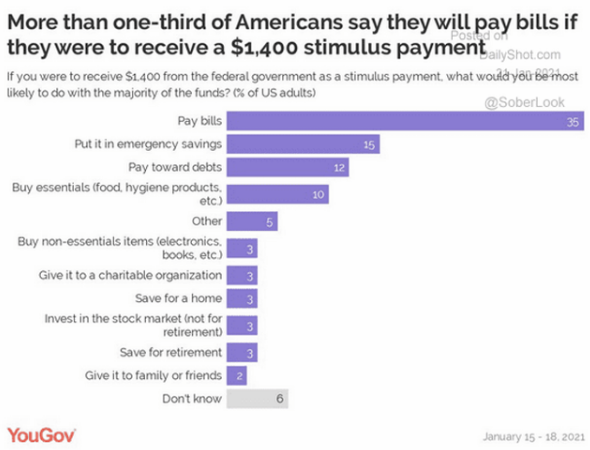

L’une des raisons évidentes est la recrudescence du nombre de cas du variant Delta qui incite certains consommateurs à éviter les lieux publics. La seconde raison est que l’hypothèse selon laquelle les consommateurs dépenseraient rapidement la majeure partie de leur chèque de relance était certainement prématurée. En effet, comme indiqué sur le graphique ci-dessous, une grande partie des fonds sera probablement utilisée pour payer des factures ou être épargnée, plutôt que dépensée dans des biens de consommation. Cette dimension de consommation, liée à la santé du marché du travail, sera à surveiller dans les mois à venir pour juger de la pertinence du rythme de resserrement d’achats d’actifs de la Fed et de la réaction des marchés.