Quel est l’environnement de marché le plus propice aux émissions de convertibles? Peut-on espérer un retour du marché primaire sur les obligations convertibles dans les prochains mois?

Par Nicolas Schrameck, Co-responsable du pôle Convertibles & Crédit d’Ellipsis AM

Emettre une obligation convertible n’est pas un acte anodin pour une entreprise. Ce type de financement nécessite la convocation d’une assemblée générale extraordinaire des actionnaires, au même titre que pour les autres instruments dilutifs et demande donc un effort particulier de la part des directeurs financiers. Dès lors, on comprend qu’il faut une motivation particulière pour qu’une entreprise fasse le choix d’un tel instrument de financement. Cette motivation peut provenir de raisons propres à une entreprise: une obligation convertible peut être émise par une entreprise qui dispose d’un plan de croissance qui justifierait un financement par augmentation de capital mais qui préfère la décaler à plus tard et à un cours plus élevé ou encore par une entreprise qui ne bénéficie pas de conditions lui permettant d’accéder au marché obligataire classique. La motivation peut aussi venir de facteurs extérieurs. On peut naturellement penser à deux facteurs extérieurs qui peuvent jouer favorablement sur les volumes d’émission d’obligations convertibles:

Emettre une obligation convertible n’est pas un acte anodin pour une entreprise. Ce type de financement nécessite la convocation d’une assemblée générale extraordinaire des actionnaires, au même titre que pour les autres instruments dilutifs et demande donc un effort particulier de la part des directeurs financiers. Dès lors, on comprend qu’il faut une motivation particulière pour qu’une entreprise fasse le choix d’un tel instrument de financement. Cette motivation peut provenir de raisons propres à une entreprise: une obligation convertible peut être émise par une entreprise qui dispose d’un plan de croissance qui justifierait un financement par augmentation de capital mais qui préfère la décaler à plus tard et à un cours plus élevé ou encore par une entreprise qui ne bénéficie pas de conditions lui permettant d’accéder au marché obligataire classique. La motivation peut aussi venir de facteurs extérieurs. On peut naturellement penser à deux facteurs extérieurs qui peuvent jouer favorablement sur les volumes d’émission d’obligations convertibles:

- le niveau des marchés d’actions: plus les actions sont chères, plus les émetteurs peuvent être incités à émettre des obligations convertibles de manière opportuniste (on verra plus bas que ce n’est pas le cas)

- le niveau des taux d’intérêts: plus les taux sont élevés, plus l’économie de coupon est attractive par rapport à une obligation classique.

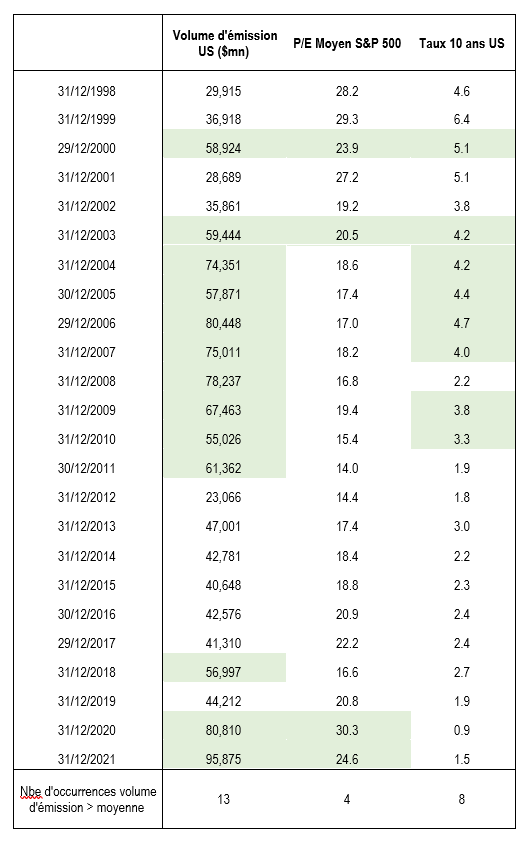

Pour vérifier à quel point ces deux environnements de marché sont propices aux émissions d’obligations convertibles, on peut analyser les données du marché primaire américain des 24 dernières années. Le volume moyen d’émission aux Etats-Unis sur cette période est de 53 milliards d’USD et il a été dépassé à 13 occurrences. Sur ces 13 occurrences, la valorisation du marché des actions (S&P 500) était plus élevée que la moyenne à 4 reprises, soit dans 30% des cas. En ce qui concerne les taux d’intérêts, ils étaient plus élevés que la moyenne (taux 10 ans à 3,3%) à 8 reprises, soit dans plus de 60% des cas.

On peut tirer deux conclusions de cette courte étude: premièrement, soit les émetteurs ne sont pas très bons pour anticiper l’évolution du cours de leur action, soit ils ne sont pas majoritaires à avoir un comportement opportuniste; deuxièmement les obligations convertibles sont une vraie alternative au financement obligataire dans un contexte de taux d’intérêts élevés. Une période durable avec des taux d’intérêts supérieurs à 3% pourrait ainsi amener un nouveau cycle d’émissions d’obligations convertibles après celui qui s’est achevé mi-2021.

De manière plus conjoncturelle, nous avons pu observer par le passé que les obligations convertibles sont un instrument de financement de choix dans les périodes de stress de marché. La diversité des profils d’investisseurs (fonds directionnels, hedge funds, investisseurs action et crédit) permet d’élargir la population susceptible de participer à ces placements à la condition que les termes soient attractifs. Notons également que dans ces situations, la volatilité est généralement élevée, ce qui améliore les conditions du produit pour les émetteurs.

Le premier gros refinancement après la crise de 2008 fût celui d’Arcelor Mittal qui avait pu placer pour 1,25 milliard d’Euros d’obligations convertibles à des conditions très avantageuses (prime de conversion de 32% et coupon de 7,25%). Le marché des obligations High Yield et Investment Grade étaient alors encore complètement fermés. De nouveau début avril 2020, c’était le marché des obligations convertibles qui rouvrait en premier avec le placement de 2 milliards d’USD par Carnival Corporation, une société opérant des croisières, avec une prime de conversion de 25% et un coupon de 5,75%. Les conditions de ce placement étaient si avantageuses que Carnival retirait près de la moitié de cette émission sur le marché après seulement 4 mois, cristallisant ainsi un gain conséquent pour les porteurs d’obligations convertibles. Dans ces deux cas, l’accès aux marchés de capitaux a été un signal déterminant qui a favorisé une baisse de l’aversion pour le risque.

Un nouveau cycle d’émission d’obligations convertibles serait une double bonne nouvelle pour les porteurs d’obligations convertibles: d’une part, la décote de placement permettrait d’offrir un gain immédiat aux acteurs pouvant participer au marché primaire; d’autre part de nouvelles émissions avec une prime de conversion faible et un coupon plus avantageux permettrait d’offrir un potentiel de performance à moyen terme plus attractif pour la classe d’actifs.

Avertissement : le présent document commercial ne constitue ni un conseil d’investissement, ni une recommandation d’achat ou de vente de produits financiers. Il est recommandé aux investisseurs qui envisagent de souscrire des parts ou actions d’OPC de ne pas fonder leur décision sur les seuls éléments contenus dans ce document et de lire attentivement la version la plus récente du prospectus et notamment le profil de risque. Les prospectus et les DICI des OPC sont disponibles sur simple demande auprès de la société de gestion ou sur le site web : www.ellipsis-am.com. La distribution et l’offre d’actions ou de parts d’OPC peuvent être limitées ou interdites par la loi dans certaines juridictions. L’OPC ne peut pas être souscrit ou détenu par une Personne Non Eligible ou par un Intermédiaire Non Eligible (cf. rubrique ‟Souscripteurs concernés” du prospectus). Avant toute souscription, il convient de vérifier dans quels pays le ou les OPC visés dans le présent document sont enregistrés.

Avertissement lié aux convertibles : les obligations convertibles sont plus particulièrement exposées à un risque lié à l’évolution de leur valeur, qui dépend de plusieurs facteurs : niveau des taux d’intérêt, évolution du prix des actions sous-jacentes, ou évolution du prix du dérivé intégré dans l’obligation convertible. En outre, les fonds convertibles sont exposés à un risque de crédit, de liquidité, de contrepartie, un risque lié à l’utilisation d’instruments financiers à terme, ainsi qu’à un risque opérationnel. Ces différents éléments peuvent entraîner une baisse de la valeur liquidative de l’OPC, qui ne fait l’objet d’aucune garantie ni protection.

Source : Ellipsis AM 21/04/2022, Les exemples d’émetteurs mentionnés sont issus d’analyses réalisées par les équipes d’Ellipsis AM. Celles-ci ont conduit à des décisions d’investissement au sein des portefeuilles à la même période, ces portefeuilles pouvant toujours être exposés, et ne constitue pas en elle-même et de manière isolée une recommandation à caractère générale ni au sens de la directive MIF2 2014/65/UE du 15 mai 2014 ni au sens du règlement MAR no 596/2014 du 16 avril 2014.