«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro et Francis Lee, Portfolio Manager

En résumé:

- La corrélation négative des 20 dernières années entre les actions et les obligations est actuellement remise en question par le contexte actuel de taux élevés.

- L’augmentation des rendements obligataires a entraîné une plus forte corrélation entre les obligations et les actions, réduisant l’habituelle diversification des obligations.

- Cependant, historiquement, des rendements obligataires plus élevés correspondent à une corrélation plus négative lors des périodes de baisses d’actions – tout espoir n’est pas perdu.

La relation entre les actions et les obligations n’a pas toujours été régulière. En général, les obligations ont servi de couverture contre les baisses du marché des actions en raison de leur faible corrélation historique avec les actions, du moins au cours des 25 à 30 dernières années. Cette évolution a été bénéfique pour les investisseurs multi-asset, qui ont pu réduire les risques de leur portefeuille et limiter leurs pertes en cas de difficultés sur les marchés. En 2022, avec une inflation élevée et les déclarations hawkish de la Fed, cette corrélation négative s’est inversée, entraînant une baisse des actions et une hausse des taux d’intérêt, remettant en cause les avantages d’un portefeuille multi-asset en termes de diversification. Les obligations ont-elles perdu les attraits en termes de diversification du fait du climat actuel de taux plus élevés? Une question qui mérite quelques lignes d’analyse.

Corrélation entre les obligations et les actions: l’impact du niveau des taux

Dans le contexte macroéconomique et politique actuel, les actions et les obligations ont commencé à suivre la même direction. Au cours des derniers mois, les taux d’intérêt à 10 ans du Trésor américain ont augmenté pour atteindre 5% alors que les actions chutaient dans un même temps. Plus récemment, la baisse des rendements par rapport à leur niveau record de 5% a favorisé la progression des actions: faut-il faire ses adieux à la corrélation négative entre actions et obligations? Si cette hausse des rendements obligataires correspond à une hausse de cette corrélation, cela a-t-il toujours été le cas? La Figure 1 donne un aperçu de la relation entre corrélation et niveau des taux au cours de la période 1976-2023. Il semble y avoir une relation proportionnelle entre les rendements obligataires et la corrélation: lorsque les rendements obligataires augmentent, la corrélation entre les obligations et les actions augmente également. Par conséquent, le pouvoir de diversification des obligations diminue pour les investisseurs balancés que nous sommes lorsque les taux sont plus. Ce qui nous mène à la question suivante: cela signifie-t-il que les obligations offriraient moins d’avantages en termes de diversification et, peut-être plus significativement encore, moins de potentiel de couverture contre les chutes des marchés actions?

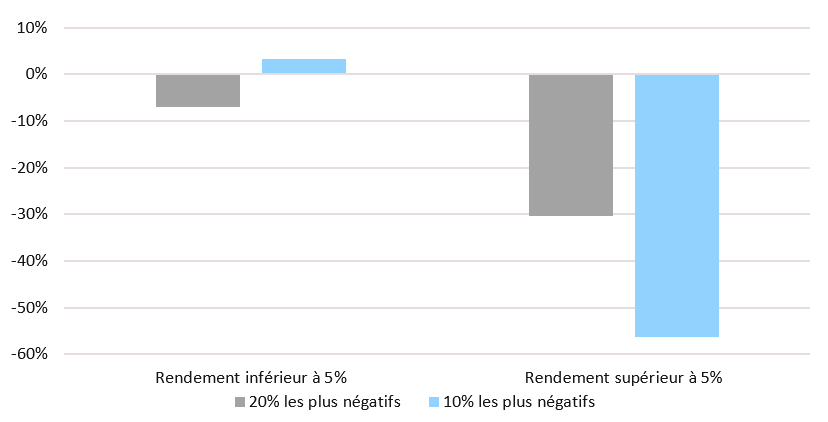

Si les actions se portent mal, qu’en est-il de la corrélation?

Pour mieux comprendre la relation entre les taux et la corrélation, il est important de distinguer périodes haussières et baissières sur les marchés action. En période haussière, une corrélation positive entre les actions et les obligations n’est pas une mauvaise chose en soi, à condition qu’il n’en aille pas de même en période baissière. La Figure 2 montre la corrélation entre les obligations et les actions dans les 10% et 20% de rendements mensuels les plus faibles pour les actions, respectivement inférieurs à -2.3% et -4.7%. Ce graphique pointe vers un constat tout en nuance: des rendements plus élevés s’accompagnent d’une corrélation action/obligation plus négative que lors de périodes de rendements plus faibles. L’un des principaux arguments est l’idée simpliste que lorsque les taux sont élevés, ils ont plus de marge pour baisser que lorsqu’ils sont proches de zéro. Par conséquent, lorsque les performances des actions sont négatives et que les rendements obligataires sont plus élevés, la corrélation tend à être plus négative – un soulagement pour les investisseurs multi-asset.

Pour dire les choses simplement, le pouvoir de diversification des obligations pourrait être plus élevé que prévu malgré la hausse des taux – c’est du moins la leçon de l’histoire.

Macro/Nowcasting Corner

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

Notre indicateur de croissance a baissé au cours de la semaine, principalement en raison de la détérioration des données américaines.

Notre signal d’inflation est resté stable au cours de la semaine, mettant toujours en évidence une situation de pression inflationniste faible mais croissante.

La politique monétaire reste aussi inintéressante que possible, oscillant toujours dans la zone neutre, entre hawkish et dovish.

Source: Bloomberg, LOIM

Note de lecture: L’indicateur de nowcasting de LOIM rassemble des indicateurs économiques de manière ponctuelle afin de mesurer la probabilité d’un risque macroéconomique donné – croissance, surprises d’inflation et surprises de politique monétaire. Le Nowcaster varie entre 0% (faible croissance, faibles surprises d’inflation et politique monétaire dovish) et 100% (forte croissance, fortes surprises d’inflation et politique monétaire hawkish).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.