«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé:

- Les marchés anticipent désormais un maintien des taux réels en territoire positif sur le long terme, marquant un changement structurel majeur dans l’environnement économique.

- Ce phénomène transcende les frontières américaines et s’observe mondialement, avec quelques exceptions notables comme le Japon où les taux courts demeurent négatifs.

- Cette nouvelle configuration des taux réels transforme profondément la dynamique des marchés financiers, en érodant notamment la prime historique des petites capitalisations au bénéfice des grandes entreprises.

Ces dernières semaines, les décisions des banques centrales, en particulier celles de la Réserve fédérale, ont alimenté les fluctuations de marché, avec la perspective d’une nouvelle baisse des taux en décembre en ligne de mire. Ces ajustements contribuent de manière significative à la volatilité des anticipations économiques globales. En effet, la politique monétaire, en influençant les attentes des investisseurs, façonne directement les trajectoires des taux d’intérêt, en particulier des taux réels. Cette évolution est cruciale, car les taux réels déterminent le coût du capital et, par conséquent, les contraintes économiques mondiales. Où en sommes-nous dans les anticipations de taux réels, et quelles en sont les implications pour les marchés? Le dernier Simply Put de l’année revient sur les répercussions sur l’économie mondiale et les stratégies d’investissement à venir des variations des taux réels – retour aux sources pour Simply Put dont le premier opus discutait précisément les trajectoires des taux réels.

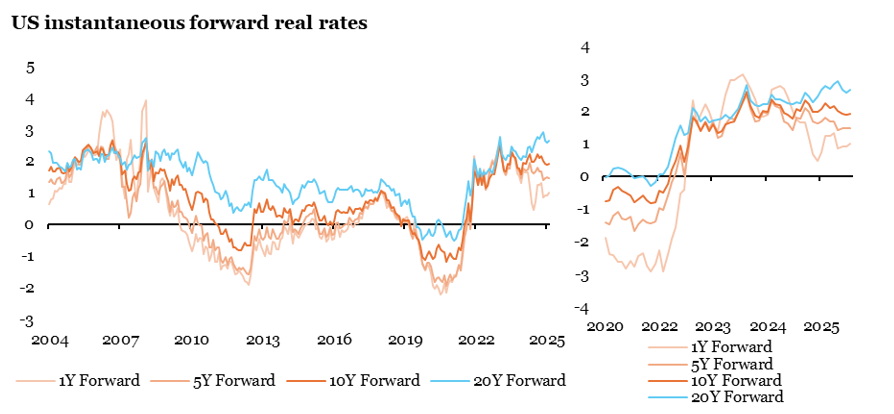

Taux réels positifs à tous les étages

La structure par terme des taux réels évolue selon deux dimensions principales: le niveau global des taux, oscillant entre territoires positif et négatif, et l’inclinaison de sa pente, qui tantôt s’accentue, tantôt s’aplatit. La Figure 1 illustre les fluctuations de cette structure aux États-Unis sur longue période, en se concentrant spécifiquement sur les taux réels instantanés à différentes échéances. Ces taux forward instantanés nous offrent un aperçu précieux des anticipations de marché concernant l’évolution future des taux réels – élément fondamental pour décrypter le sentiment des investisseurs.

Le graphique met en évidence trois configurations distinctes:

- Des périodes où les taux réels de différentes maturités s’alignent en territoire positif, comme observé en 2006, 2017 ou 2022.

- Des phases où la courbe demeure ascendante mais avec des taux courts négatifs, typiquement au lendemain de chocs majeurs tels que 2008 ou 2020.

- Enfin, la configuration actuelle représente une période de transition entre ces deux états, caractérisée par une restructuration progressive de la courbe alors que les taux courts se détendent plus rapidement que les taux longs.

Aujourd’hui, nous observons une structure par terme à la fois ascendante et positive, porteuse d’un message significatif: le marché anticipe des taux réels positifs tant pour le présent que pour l’avenir. Cette configuration suggère implicitement une posture moins accommodante des banques centrales sur le long terme aux États-Unis. Cette tendance est-elle exclusivement américaine? Rien n’est moins certain.

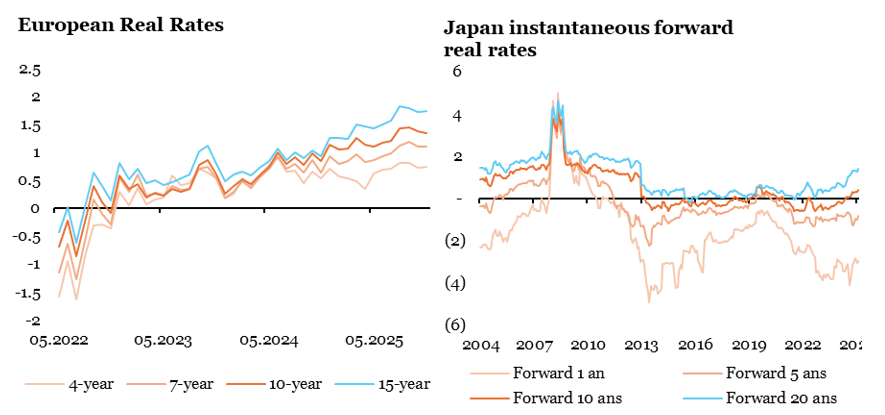

Ce n’est pas qu’un phénomène américain

La Figure 2 présente des calculs similaires dans le cas des courbes européennes et japonaises, et là le constat est globalement le même avec une nuance dans le cas japonais: la structure par terme des taux réels est elle aussi devenue ascendante une fois de plus, mais si elle est en territoire positif en Europe, elle est négative au Japon pour les échéances inférieures à 10 ans. Là aussi, signal fort: les taux réels à long terme sont anticipés en territoire contraignant pour l’économie de ces pays, et c’est plus ou moins le cas de l’ensemble des économies du G10 – la fête des taux réels négatifs est finie, et sa fin est probablement porteuse d’un grand nombre de conclusions en termes d’investissement – à commencer par les «small and mid caps».

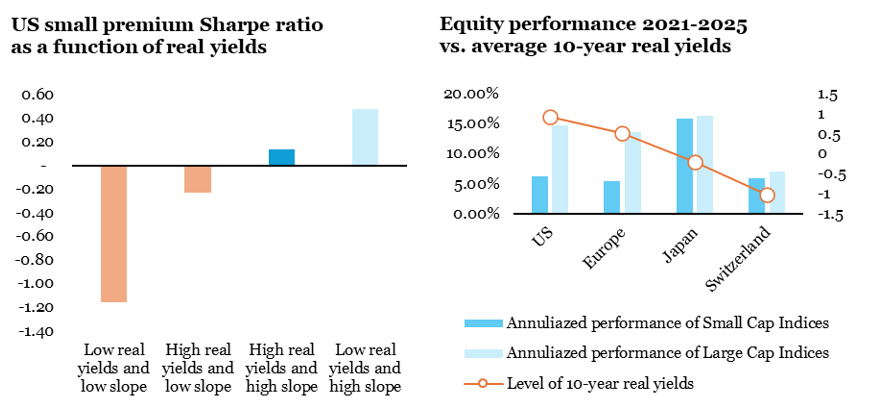

Les small caps aux premières loges

Historiquement, les petites capitalisations ont souvent surperformé, mais dans un environnement où les taux réels sont élevés et la pente des taux marquée, cette prime a tendance à s’affaiblir. La Figure 3 illustre ce point de 2 façons:

- Historiquement tout d’abord, aux US, depuis 2004, le sweet spot des small caps (ici présentées en Long/Short) est le cas où la structure par terme des forwards est bien ascendante, mais à des niveaux bas (typiquement inférieurs à 1%). La situation actuelle, combinant taux réels élevés et courbe pentue, n’offre qu’un avantage limité aux valeurs moyennes et petites, sans toutefois leur être particulièrement préjudiciable – ce n’est simplement pas l’environnement propice à leur surperformance.

- Ensuite, quand on s’intéresse à la cross-section des taux réels aux US, Japon, Suisse et Europe de 2021 à 2025, on observe un phénomène similaire, cette fois-ci sur la base de performances long-only. Les données montrent que dans les pays où les taux réels sont restés faibles (comme le Japon ou la Suisse), les «small caps» ont mieux résisté face aux « large caps ». À l’inverse, aux États-Unis ou en Europe, où les taux réels sont plus élevés, ce sont les grandes capitalisations qui dominent.

En résumé, pour se préparer à 2026, il faut garder à l’esprit que cette nouvelle structure par terme des taux réels peut influer sur la concentration des performances de marché, en faveur des grandes capitalisations lorsqu’ils sont positifs ou des capitalisations plus modestes lorsqu’ils sont négatifs.

Ce que cela signifie pour All Roads

Cette situation en termes de taux réels interpelle à mesure que nos solutions se préparent à l’entrée dans 2026. Des taux réels élevés pour la prochaine décennie devraient contribuer à redonner de l’intérêt pour les obligations à un marché qui les a délaissées ces dernières années. Des taux réels élevés peuvent également signifier des rendements actions significatifs comme illustré plus haut, tout en créant un risque de ralentissement qui rend la combinaison actions/obligations d’autant plus attrayante. Ces taux réels forment une opportunité en eux-mêmes, mais également un risque étant donné leurs effets «macro» sur les marchés financiers – ne sous-estimons pas les ramifications de cette situation.

Pour dire les choses simplement, le marché anticipe des taux réels positifs à très long terme – un élément à garder en tête à l’aube de 2026.

Macro/Nowcasting Corner

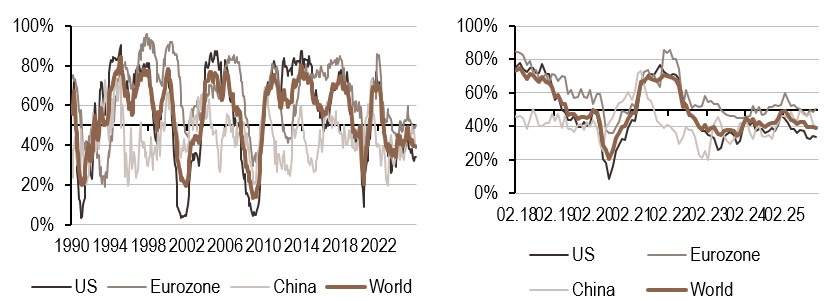

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Notre signal de croissance s’est renforcé en Chine, tandis que les autres régions sont restées stables ou ont légèrement reculé. Le nowcaster global a légèrement progressé, soutenu par des données en amélioration.

- En Chine, notre signal d’inflation a également augmenté, alors qu’il a diminué dans la zone Euro et aux États-Unis cette semaine, les États-Unis approchant le seuil de 50%.

- Notre signal de politique monétaire a reculé cette semaine, en particulier aux États-Unis. Parallèlement, le nowcaster en Chine a augmenté, atteignant le niveau de 50%.

Source : Bloomberg, LOIM

Note de lecture : l’indicateur de prévision immédiate de LOIM rassemble différents indicateurs économiques à un moment précis, afin de déterminer la probabilité de survenance d’un risque macroéconomique donné, comme la croissance, les surprises en matière d’inflation et les surprises en matière de politique monétaire. Les indicateurs en temps réel vont de 0% (croissance faible, surprises en matière d’inflation modérées et politique monétaire accommodante) à 100% (croissance forte, risque élevé de surprises en matière d’inflation et politique monétaire restrictive).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.