Les 20 premières années de notre siècle pourraient bien être vues par les historiens comme celles du développement durable. Les principes pour l’investissement responsable (PRI) ou la sensibilité ESG (Environnement, Social, Gouvernance) sont désormais intégrés dans de nombreux fonds de placement ou dans les conditions cadre de certaines caisses de pensions. Ces nouveaux modes de consommation verts et responsables sont accompagnés par le développement de nouvelles technologies qui créent des nouvelles dynamiques géopolitiques et de nombreux dilemmes.

Chiffres clés

- 17 : comme le nombre d’objectifs de développement durable émis par l’ONU.

- 11% : poids des énergies renouvelables dans la consommation d’énergie (+56% en 20 ans).

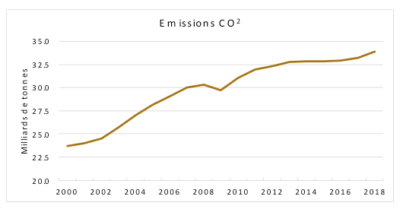

- +43% : hausse des émissions de CO2 en 20 ans.

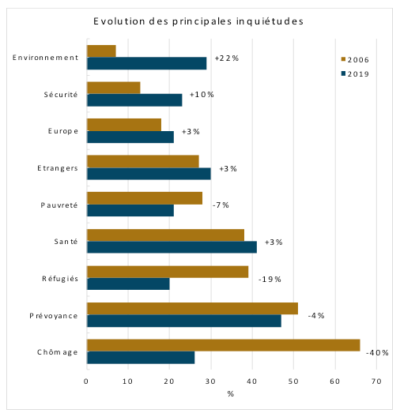

- 4 : l’inquiétude liée à l’environnement a été quadruplée en 20 ans.

- 2.2% : croissance annuelle de la consommation d’énergie. +1.16% croissance de la population.

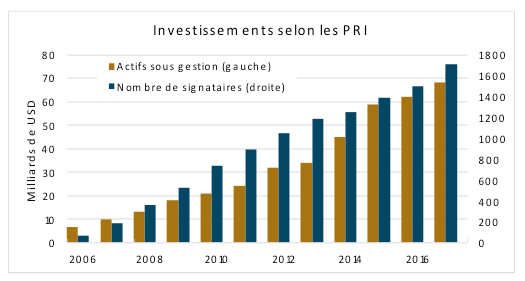

- 68 : en trilliards d’USD, actifs gérés selon les principes responsables (PRI).

- 60% : pourcentage des métaux critiques pour l’UE dont le principal producteur est la Chine.

- 73% : part de la Chine dans la production mondiale des terres rares, métaux nécessaires pour les technologies propres.

Une thématique en vogue

S’il y a bien un thème qui a traversé les 20 dernières années, c’est celui du développement durable. 20 ans de progression de cette thématique et d’intégration de ce sujet dans les discussions, avec la mise en place de principes, la préparation d’actions, de changement de processus…

Pour marquer cette dynamique, l’ONU, en octobre 2007 a adopté une stratégie pour la neutralité climatique. En 2015 le concept a été élargi avec l’approbation par 193 pays de 17 objectifs touchant trois axes. Le premier est l’environnement avec le recours aux énergies renouvelables et la lutte contre le réchauffement climatique. Le deuxième s’intéresse au domaine social avec l’éradication de la pauvreté, l’accès à la santé. Finalement la gouvernance: justice et paix, partenariats pour la réalisation des objectifs.

L’environnement est l’objectif le plus visible. Il focalise les discussions et plus particulièrement au sujet du réchauffement climatique. Et pour cause, les émissions de dioxyde de carbone, un des principaux gaz créant l’effet de serre, sont en hausse de 43% en 20 ans. Près de 35 milliards de tonnes sont émises chaque année dans l’atmosphère. Une croissance de 2% par an.

Le climat est devenu en deux décennies une des principales inquiétudes de la population. En 2019 pour 29% des personnes sondées en Suisse, c’est le quatrième sujet le plus préoccupant. Ce chiffre est de 22 points de pourcentage supérieur à celui de 2006. C’est la thématique qui a le plus progressé sur la période.

Une gestion ESG en croissance mais très éclectique

La thématique a largement progressé depuis 20 ans mais le sujet de l’environnement était déjà présent dans l’esprit de la population et des investisseurs en particulier dès le début des années 2000. Dans une de ses premières enquêtes sur les caisses de pension, l’étude de Swisscanto montre que 27% des caisses interrogées estimaient déjà orienter la stratégie de placement en direction des principes éthiques et écologiques.

Les choix d’investissements collectifs étaient néanmoins limités à cette époque et devaient se concrétiser par l’intermédiaire d’une sélection de titres individuelle par la fondation. Le sujet s’est professionnalisé depuis. MSCI, principal fournisseur d’indice au monde lance régulièrement des outils permettant un investissement plus aisé.

Depuis la création des principes pour l’investissement responsable (PRI) par l’ONU en 2006, plus de 1’800 investisseurs institutionnels ont signé les six principes volontaires, dont l’incorporation des problématiques ESG dans le processus d’investissement. Ce sont désormais 68 trilliards qui sont gérés selon ces principes PRI. La croissance est importante et devient un véritable enjeu financier pour les acteurs. Des établissements financiers qui ne se contentent pas de créer des produits pour satisfaire cette demande mais qui s’évaluent eux-mêmes dans cette démarche responsable. Une course à la vertu s’est engagée.

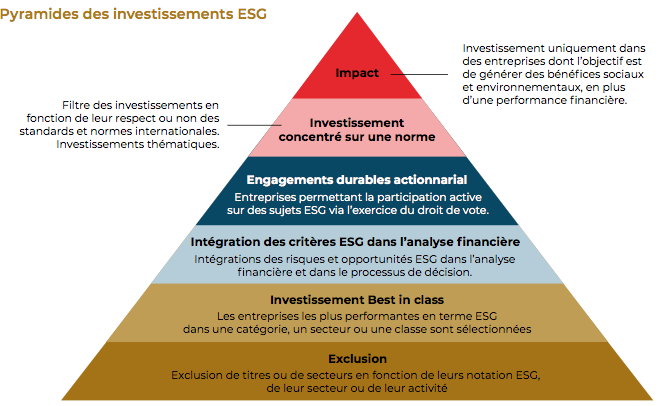

Les investisseurs se trouvent désormais devant une multitude de solutions où il est parfois difficile de distinguer une vraie démarche ESG. La majorité des services offerts aux investisseurs se concentrent sur la partie basse de la «pyramide des investissements ESG». Les produits d’impact (sociétés cherchant à générer des bénéfices sociaux ou environnementaux,) sont encore rares.

Des énergies renouvelables de plus en plus prisées

Une des principales démarches adoptée pour lutter contre le réchauffement climatique est la transition énergétique, soit la modification des modes de production des énergies consommées.

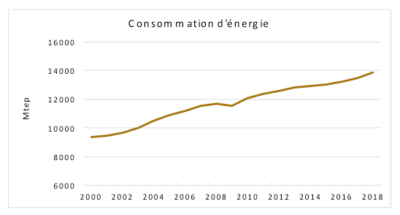

La consommation mondiale atteint en 2018 14’000 millions de tonnes d’équivalent pétrole (Mtep). Chaque année, chaque individu sur terre consomme 1.7 tonnes d’équivalent pétrole. La consommation par tête progresse à un rythme de 1% par an contre 2.2% pour la consommation globale. La croissance de la population est quant à elle responsable de 1.1% de croissance des émissions.

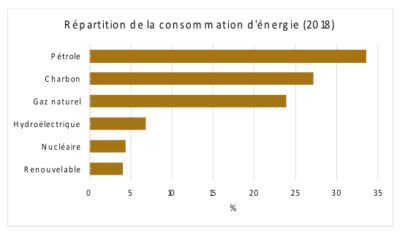

La consommation d’énergie reste majoritairement issue des énergies fossiles, pétrole et charbon en tête.

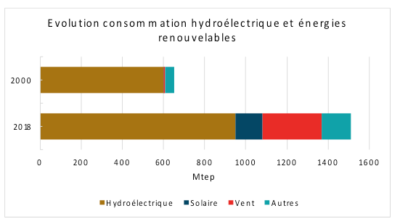

L’hydroélectrique représente 7% de la production mondiale et les énergies renouvelables 4%. La croissance de ces énergies renouvelables est néanmoins forte depuis 10 ans grâce au développement des énergies éoliennes en premier lieu.

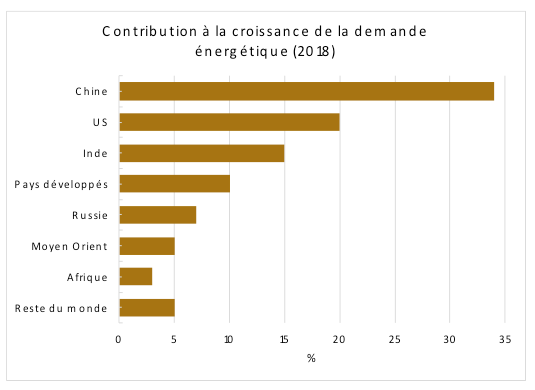

La consommation d’énergie ne cesse donc de progresser. Elle est la conséquence de la croissance mondiale, de l’émergence de la Chine et de l’Inde mais également de la démographie.

La Chine est le principal contributeur à cette augmentation de la demande d’énergie, devant

les Etats-Unis. La Chine, fort de ce constat, s’est massivement positionnée sur ces nouvelles énergies. L’Asie est le continent qui produit le plus d’énergies issues de l’hydroélectrique et du renouvelable.

La géopolitique du développement durable

Le développement durable modifie non seulement la nature des approvisionnements énergétiques mais également la géopolitique.

La révolution industrielle et la mise en place de la machine à vapeur ont permis aux principaux producteurs de charbon de l’époque, la France, la Belgique, la Grande-Bretagne, de dominer le monde. L’utilisation intensive du pétrole a créé la richesse des pays du Moyen Orient et a confirmé la place prise par les Etats-Unis. Ce «nouveau monde», basé sur les énergies renouvelables s’accompagnera du développement économique et géopolitique des pays produisant les matières premières nécessaires à cette transition énergétique.

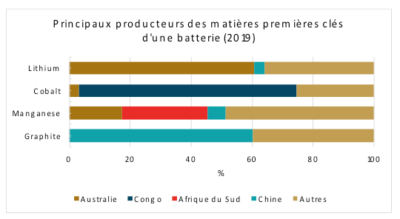

Les batteries de stockage d’énergie vont par exemple représenter un enjeu majeur. Or ces batteries nécessitent quatre matières premières cruciales, toutes minières: le lithium, le cobalt, le manganèse et le graphite. Quatre matières qui ont toutes un pays dominant la production mondiale, respectivement: l’Australie, le Congo, l’Afrique du Sud et la Chine. Quatre pays qui voient leurs ressources devenir critiques pour le monde.

Les batteries sont un exemple parmi tant d’autres. Toutes les technologies nouvelles sont dépendantes de métaux ferreux, non ferreux, précieux ou industriels. Que ce soit l’éolien, le solaire, les voitures électriques, les téléphones portables, les ordinateurs mais également les technologies militaires et de manière générale toutes les technologies qui nous permettent de consommer de façon plus durable, tous ces produits sont de grands consommateurs de métaux rares. On comprend dès lors que celui qui maîtrise le sous-sol, celui qui détient les mines, devient le principal bénéficiaire de ce développement durable.

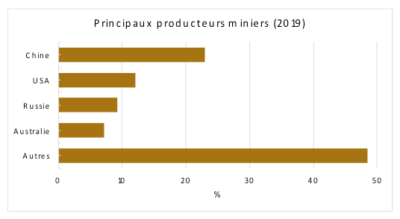

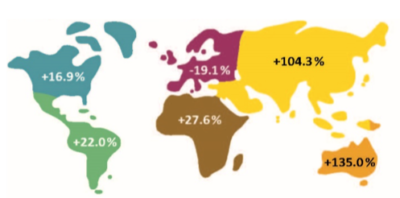

La Chine, les Etats-Unis, la Russie et l’Australie sont les quatre principaux producteurs miniers au monde. Mais la dynamique est très largement en faveur de l’Asie et l’Océanie. En 20 ans, la production minière a plus que doublé en Australie et en Asie. Elle a légèrement progressé en Afrique, en Amérique du Sud et en Amérique du Nord. Elle a par contre diminué en Europe. En effet les contraintes environnementales européennes, les oppositions sociales, sont telles que les productions ont été délocalisées.

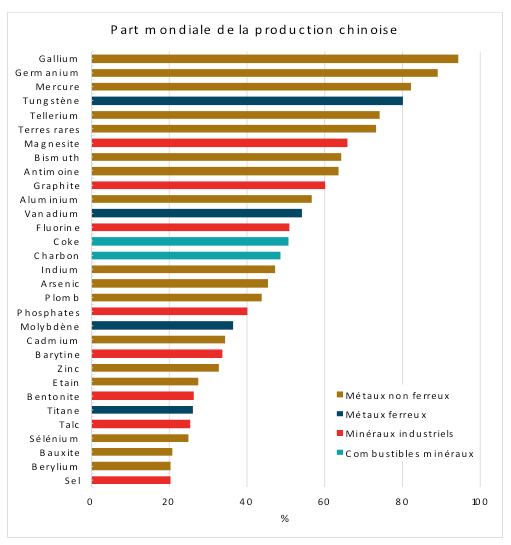

La Chine est le plus grand producteur de 32 matières premières. Et ces matières premières sont pour la plupart essentielles à cette transition énergétique. Ce sont des métaux dits rares. Non pas qu’il soit difficile d’en trouver, mais ils détiennent des propriétés rares (conductivité, propriétés électromagnétiques…). La Chine a largement développé ses mines de métaux rares dans ces quatre dernières décennies, mettant sous pression les autres producteurs qui ont réduit ou abandonné progressivement leurs productions. La Chine a créé un quasi-monopole sur un nombre important de ces métaux rares. Elle produit par exemple 94% du Gallium utilisé dans l’imagerie médicale, 89% du Germanium utilisé dans les fibres optiques ou même 73% des terres rares.

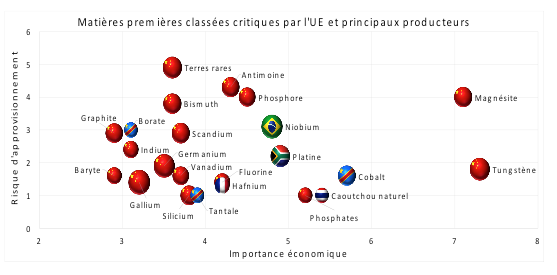

Les pays occidentaux, Europe en tête, sombrent dans une nouvelle dépendance. En 2017 la commission européenne a mis à jour la liste des matières critiques pour son développement en les classifiant selon le risque d’approvisionnement et leur importance économique. Dans 2/3 des cas, l’Europe est dépendante de la Chine pour des métaux essentiels et très peu recyclables.

Des défis et des dilemmes majeurs

Intégration de l’SG; développement durable; transition énergétique; révolution numérique; gouvernance plus juste. Ce nouveau monde cache de nouvelles dépendances et de nombreux défis.

La Chine s’est préparée à cette nouvelle donne. Elle en maîtrise les ressources. A l’inverse l’Europe s’est détachée de ses principales productions minières et de ses capacités de raffinage au nom du respect de l’environnement. Elle a délégué la production à la Chine qui a des contraintes environnementales évidemment plus laxistes.

Nos gouvernements et nos populations sont face à un dilemme : nous voulons plus d’énergies vertes mais l’extraction et le raffinage des ressources créent une pollution plus importante de l’autre côté de la planète et une dépendance importante vis-à-vis de la Chine. Quelle ambiguïté ! Il devient nécessaire de réfléchir plus largement le développement durable. L’Europe pourrait être amenée à relancer sa production minière et ses capacités de raffinage pour limiter la pollution mondiale. Elle serait aussi moins dépendante. Une réindustrialisation dans la logique de l’après Covid 19. Accroissement de la pollution locale pour moins de pollution globale.

Le développement durable passe également par une gouvernance différente et des améliorations sociales. Depuis 20 ans les dividendes versés par les grandes entreprises sont en augmentation alors que la part des salaires dans les résultats des entreprises ne cesse de baisser. Si l’investisseur cherche à apporter une plus grande justice salariale au sein des entreprises et une plus grande participation à la productivité pour les employés, dans la logique des principes de développement durable, il faudrait accepter de ne pas bénéficier d’une croissance continue des dividendes. La logique à long terme devra remplacer la vision à court terme.

Dernier élément majeur à prendre en considération : la démographie. En 2000 la population mondiale atteignait 6 milliards d’individus. Nous dépassons désormais les 7.5 milliards d’habitants sur terre. Plus de 50% de la croissance de la consommation dans le monde est due à la démographie. Cette variable essentielle n’est jamais discutée. Très, trop, sensible.

Le développement durable doit passer par des réflexions plus larges. Les causes des déséquilibres doivent être mieux analysées. Une meilleure perception des problématiques permettra de trouver de meilleures solutions.