Nowcasters et vues macro de l’équipe en charge de l'allocation dynamique des stratégies multi-assets d'Unigestion.

Les bénéfices du T3 n’impressionnent pas, mais il y a lieu d’être optimiste

La saison des résultats du troisième trimestre touche à sa fin et s’est déroulée jusqu’à présent de la même manière que les trimestres précédents : les attentes modérées des analystes ont été dépassées par les résultats des entreprises. Alors que les marchés actions ont continué à progresser, l’écart de performance entre les entreprises qui ont devancé et celles qui ont raté leurs estimations suggère que les investisseurs étaient moins convaincus par les résultats. Pour l’avenir, les défis de la chaîne d’approvisionnement et les pénuries de main-d’œuvre devraient persister pendant un certain temps, mais comme les entreprises utilisent leur capital, principalement par des rachats d’actions, le contexte des marchés actions reste positif selon nous.

Et maintenant?

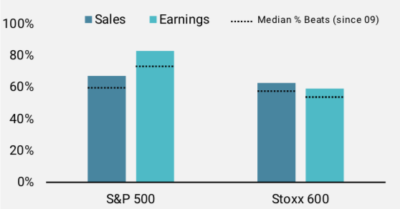

Les entreprises affichent toujours de bons résultats…

La plupart des entreprises américaines et européennes ont maintenant publié leurs résultats pour le troisième trimestre, et ceux-ci sont assez solides: sur la base des 73% des entreprises du S&P 500 qui ont publié leurs résultats jusqu’à présent, 83% dépassent leurs estimations de bénéfices pour le troisième trimestre et 67% leurs ventes. Pour les 62% d’entreprises du Stoxx 600 ayant publié leurs résultats, 59% battent leurs prévisions de bénéfices et 63% leurs prévisions de ventes. En glissement annuel, les ventes sont en hausse de 18,5% et les bénéfices de 39,4% pour les entreprises du S&P 500, tandis que les entreprises du Stoxx 600 enregistrent une croissance des ventes de 14,3% et des bénéfices de 44,3%.

Les bons résultats sont aussi largement répandus, du moins aux États-Unis: le secteur des services publics du S&P 500 est le plus à la traîne en termes de surprises jusqu’à présent, mais 60% de ces entreprises dépassent encore leurs estimations de bénéfices. À l’autre extrémité, plus de 90% des entreprises technologiques ont dépassé leurs prévisions de bénéfices. En Europe, on observe une plus grande variation entre les secteurs, avec seulement 38% des entreprises du secteur de la consommation discrétionnaire qui dépassent leurs estimations de bénéfices, tandis que 81% des entreprises financières dépassent les leurs.

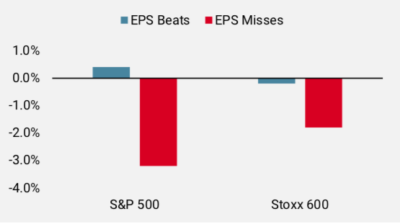

…mais les investisseurs ne sont pas impressionnés

Dans l’ensemble, les marchés actions ont poursuivi leur rallye en cette saison des résultats, avec une hausse de 6% pour le S&P 500 et de 4% pour le Stoxx 600 depuis le premier jour de publication des résultats, avant la réunion et la conférence de presse de la Fed mercredi dernier. Cependant, l’action du marché suggère que les investisseurs n’ont pas été aussi impressionnés par les résultats et que d’autres facteurs font grimper les actions. Le graphique 2 compare le rendement médian des cours sur un jour (par rapport au marché) des entreprises qui ont dépassé leurs estimations du BPA et de celles qui les ont ratées pour le S&P 500 et le Stoxx 600. Comme le montre le graphique, les entreprises dépassant les estimations n’ont pas été récompensées dans la même mesure que celles qui les ont ratées. Cette asymétrie suggère que les investisseurs étaient probablement plus optimistes que les analystes.

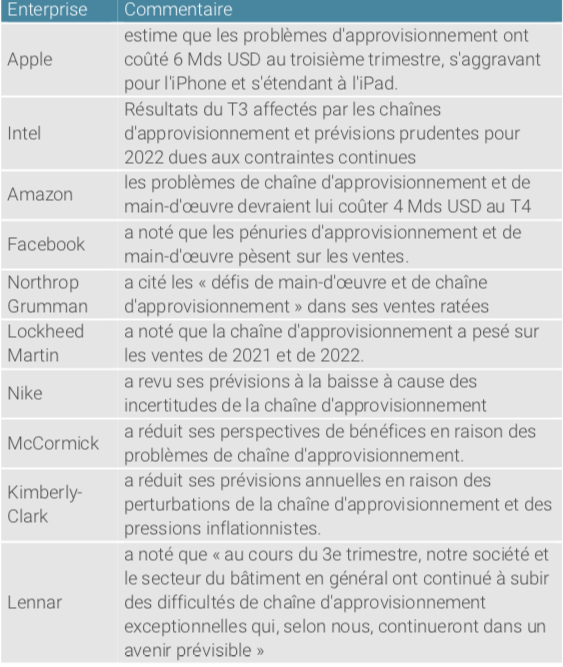

Les goulets d’étranglement sujet clé des entreprises

L’un des principaux sujets de cette saison des résultats a été l’impact des perturbations de la chaîne d’approvisionnement et des pénuries de main-d’œuvre. Peu d’entreprises ont échappé à ces vents contraires et, en fait, beaucoup s’attendent à ce que cela continue au cours du prochain trimestre et, dans certains cas, l’année prochaine. La figure 3 met en évidence quelques commentaires notables des entreprises au cours de cette saison des résultats.

Bien que ces goulets d’étranglement puissent être résolus de différentes manières (baisse de la demande, mise en ligne de capacités supplémentaires, retards de livraison), ils persisteront probablement jusqu’à la fin de l’année et une partie de l’année prochaine.

Les entreprises commencent à faire travailler leurs capitaux

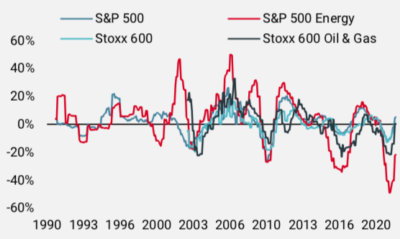

Après avoir regorgé de liquidités au lendemain de la crise du coronavirus, les entreprises ont commencé à utiliser ce capital. En effet, parmi les entreprises non financières du S&P 500 qui ont publié leurs résultats jusqu’à présent, leurs soldes de trésorerie sont restés stables d’un trimestre à l’autre et ont diminué de 3% en glissement annuel. L’une des utilisations importantes des liquidités a été les dépenses d’investissement, qui, dans l’ensemble, augmentent maintenant pour le S&P 500 et le Stoxx 600 et s’améliorent pour les secteurs de l’énergie, du pétrole et du gaz, qui ont connu certaines des plus fortes réductions des dépenses d’investissement au cours des dernières années (voir figure 4). Une poursuite de cette tendance constituerait un soutien essentiel à la croissance.

Cependant, les dépenses d’investissement ne sont pas le seul usage de la trésorerie à afficher une croissance significative. Les rachats d’actions des entreprises du S&P 500 ayant publié des rapports à ce jour sont en hausse de 13% par rapport au trimestre précédent et de 68% par rapport à l’année précédente (contre 7% et 20%, respectivement, pour les dépenses d’investissement). Plus de 80% des rachats d’actions ont été financés par des liquidités, et plus de 730 milliards d’USD de rachats ont été annoncés cette année, éclipsant le niveau de 2019 de 702 milliards d’USD et se rapprochant du chiffre énorme de 939 milliards d’USD atteint en 2018.

Un contexte positif pour le risque actions

La saison des résultats a largement confirmé nos attentes: le chiffre d’affaires et la rentabilité des entreprises restent très élevés et, même si les goulets d’étranglement au niveau de l’offre et de la main-d’œuvre devraient continuer à constituer un frein dans un avenir prévisible, une demande saine apporte un soutien suffisant aux marchés actions. La réunion de la Fed mercredi dernier a également confirmé que la principale banque centrale du monde restera patiente et continuera à fournir d’amples liquidités aux marchés jusqu’au milieu de l’année prochaine. Le relèvement des taux d’intérêt n’est pas encore pour tout de suite et il reste «encore du chemin à parcourir pour atteindre le niveau d’emploi maximum». Nous pensons donc que le cadre pour le risque actions pour le reste de l’année s’est considérablement amélioré suite à cette saison de résultats et à la réunion de la Fed.

Nowcasters – Changement hebdomadaire

Sources : Unigestion, JPM Bloomberg, au 3 et 5 novembre 2021

Informations Importantes

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à toute autre personne.

Les informations et les données présentées dans ce document peuvent traiter de l’activité générale du marché ou des tendances du secteur, mais ne doivent pas être considérées comme des prévisions, des recherches ou des conseils d’investissement. Il ne s’agit pas d’une promotion financière et ne constitue pas une offre, une sollicitation ou une recommandation de quelque nature que ce soit d’investir dans les stratégies ou dans les véhicules d’investissement auxquels il fait référence. Certaines des stratégies d’investissement décrites ou évoquées dans le présent document peuvent être considérées comme des investissements à haut risque et difficilement réalisables, susceptibles de subir des pertes substantielles et soudaines, y compris la perte totale de l’investissement.

Les vues d’investissement, les opinions ou les analyses économiques et de marché exprimées dans ce document présentent le jugement d’Unigestion à la date de publication sans tenir compte de la date à laquelle vous pouvez accéder à l’information. Il n’y a aucune garantie que ces vues et opinions exprimées seront correctes et elles ne prétendent pas être une description complète des titres, marchés et développements auxquels il est fait référence. Toutes les informations fournies ici sont susceptibles d’être modifiées sans préavis. Dans la mesure où ce rapport contient des déclarations concernant l’avenir, ces déclarations sont prospectives et soumises à un certain nombre de risques et d’incertitudes, y compris, mais sans s’y limiter, l’impact des produits concurrents, les risques d’acceptation par le marché et d’autres risques.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre indicatif uniquement et peuvent provenir de sources tierces. Bien que nous estimions que les informations obtenues de sources publiques et tierces sont fiables, nous ne les avons pas vérifiées de manière indépendante et nous ne pouvons donc pas garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ou garantie, expresse ou implicite, n’est ou ne sera faite par Unigestion à cet égard et aucune responsabilité n’est ou ne sera acceptée. Sauf indication contraire, la source est Unigestion. Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, y compris la perte totale pour l’investisseur.

Unigestion SA est autorisée et réglementée par l’Autorité fédérale de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est autorisée et réglementée par la Financial Conduct Authority (FCA) britannique et est enregistrée auprès de la Securities and Exchange Commission (SEC). Unigestion Asset Management (France) S.A. est autorisée et réglementée par l’Autorité des Marchés Financiers (AMF). Unigestion Asset Management (Canada) Inc, dont les bureaux sont situés à Toronto et à Montréal, est enregistrée en tant que gestionnaire de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada et également en tant que gestionnaire de fonds d’investissement en Ontario et au Québec. Son principal organisme de réglementation est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asset Management (Düsseldorf) SA est co-régulée par l’Autorité des Marchés Financiers (AMF) et la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN)