Nowcasters et vues macro de l’équipe en charge de l'allocation dynamique des stratégies multi-assets d'Unigestion.

Le vaccin encourage une vision positive des actifs de croissance

L’annonce d’un vaccin COVID-19 et d’un président démocrate des États-Unis a réduit l’incertitude mondiale, ce qui aide tant sur le plan macroéconomique que sur celui du sentiment du marché. La situation macroéconomique semble solide pour l’instant, même si des poches de risque subsistent. La situation du vaccin est plus susceptible de s’améliorer que de se détériorer, soutenant le sentiment, qui présente maintenant des signes positifs pour l’avenir des actifs de croissance. Bien que les valorisations constituent un risque croissant, nous pensons que la combinaison d’un sentiment positif et de la situation macroéconomique justifie une attitude plus positive à l’égard des actifs de croissance. Nous commençons à voir la lumière au bout du tunnel.

Et maintenant?

La situation macroéconomique est moins menacée

La principale raison qui a empêché les investisseurs d’être plus optimistes était le voile d’incertitude qui assombrissait les perspectives pour 2021 et 2022. Les commentateurs des marchés posent souvent la question: «Les marchés verront-ils à travers les blocages?», exprimant ainsi que les investisseurs devront regarder au-delà du choc temporaire actuel pour que les marchés montent. Les blocages d’aujourd’hui sont-ils plus ou moins importants que ce qui se passera à l’avenir? Les investisseurs étaient à la recherche de points de repères à plus long terme et ils les ont trouvés cette semaine. Un président américain démocrate pour quatre ans et un vaccin expérimental contre le COVID-19: ces deux nouvelles apportent deux conclusions. Premièrement, le niveau d’incertitude est désormais plus faible – depuis un an, ce facteur joue un rôle important; deuxièmement, il oblige les investisseurs à se concentrer enfin sur le moyen terme plutôt que sur le court terme. Après tout, toutes les mesures de confinement prises jusqu’à présent ont été temporaires et ont été suivies d’un fort rattrapage de la croissance de la consommation (comme aux US), soutenu par de nombreuses mesures de stimulation économique. Avec le vaccin, les blocages passent de déclencheurs potentiels de récession (comme ce fut le cas en février-mars) à des déclencheurs potentiels de stress sur le marché: d’un élément plus fondamental à quelque chose de plus technique. Cette différence est un net positif pour notre allocation dynamique.

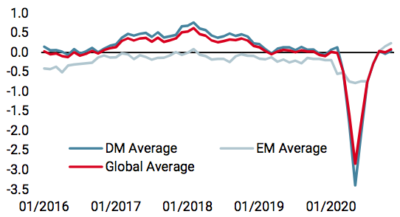

C’est d’autant plus vrai que la situation de croissance reste solide pour l’instant: c’est le message clé de nos Nowcasters et Newscasters dans une majorité de régions. Les Nowcasters de la croissance américaine et chinoise ont récemment baissé tout en restant, respectivement, autour de zéro (croissance proche du potentiel) et au-dessus de celui-ci (croissance supérieure au potentiel). La consommation américaine de biens durables se porte mal (mais de faibles taux pourraient y remédier), tandis que la demande extérieure n’est pas susceptible de soutenir l’économie chinoise pour l’instant. Les blocages européens vont peser sur les économies de la zone, comme l’indique le récent déclin de notre Newscaster sur la croissance de la zone euro. Toutefois, pour l’instant, les conséquences de ces blocages semblent beaucoup plus faibles que celles du premier. Avec la mise en place du vaccin, la situation macroéconomique sera probablement de moins en moins à risque qu’auparavant, car les agents économiques considéreront de plus en plus la situation comme passagère, ce qui est essentiel pour continuer à stimuler la consommation et l’investissement. La consommation devrait profiter de la baisse de l’épargne tandis que les entreprises pourraient commencer à dépenser l’important volant de liquidités accumulé au cours du premier semestre. Tout cela est actuellement positif pour les actifs de croissance.

Le sentiment s’améliore également

Le sentiment a livré des signes intéressants ces derniers jours, ajoutant des éléments un peu plus positifs à l’équilibre actuel entre les forces qui dirigent le rendement des actifs. Deux éléments méritent d’être notés à notre avis. Premièrement, l’enquête de l’AAII sur les investisseurs particuliers a jusqu’à présent été largement négative, ce qui traduit un manque d’optimisme. Avec l’annonce du vaccin, la situation est clairement différente et l’enquête a fait un bond aux niveaux observés pour la dernière fois en 2017. Les flux sont des moteurs essentiels de la performance des actions, et ce changement soudain dans l’enquête devrait entraîner une augmentation des flux des particuliers vers les actions dans les semaines et les mois à venir.

Le deuxième point essentiel à nos yeux est le fait que le bêta des hedge funds macro par indices actions a déjà commencé à se déplacer des indices Nasdaq et S&P 500 jusqu’ici préférés, vers les actions européennes et japonaises. Nous y voyons un signe encourageant d’une progression plus équilibrée des actions, avec une participation plus large au niveau sectoriel et géographique. La combinaison de ces deux éléments-les particuliers devenant plus « chauds » et le « smart money » cherchant à profiter d’une exposition plus large aux actions-est un déclencheur important pour notre allocation dynamique d’actifs, qui vient s’ajouter à notre position en faveur des actifs de croissance.

Les risques ne sont pas tous écartés

Nous constatons des éléments de plus en plus positifs dans les domaines macro et du sentiment, mais cela ne signifie pas que tous les risques ont disparu. Le niveau actuel des prix est un risque important pour le court et le moyen terme. Nos mesures de valorisation montrent une cherté faible mais croissante des actifs de croissance, le crédit étant plus cher que les actions. C’est principalement la dimension historique qui montre cette cherté, et avec la récente progression du marché, cette mesure a augmenté. En outre, les bonnes performances enregistrées récemment par les retardataires du passé et les ratios C/B actuels confirment cette thèse de la cherté, les actions américaines et européennes affichant des ratios C/B proches de leurs plus hauts niveaux historiques. La principale différence entre une analyse C/B classique et notre approche de la valorisation dans une perspective d’allocation transversale d’actifs est que nous ne tenons pas compte de l’impact des taux : des taux plus bas rendent des ratios C/B plus élevés structurellement possibles. Selon nos calculs, une simple augmentation de 1% de l’ensemble de la courbe des taux rendrait nos indicateurs de valorisation des actions assez négatifs (c’est-à-dire qu’ils appelleraient une sous-pondération). Le risque de valorisation est donc important, et même si nous pensons que la BCE et la Fed essaieront de maintenir les taux bas, une augmentation limitée des taux ne ferait que refléter le contexte macroéconomique et sentimental positif et pourrait ajouter à ce risque de valorisation.

Pour conclure, notre allocation dynamique d’actifs a récemment augmenté son exposition aux actifs de croissance, car les éléments macroéconomiques et les éléments liés au sentiment dépassent, selon nous, les risques de valorisation. Nous continuerons à suivre de près nos indicateurs de valorisation, car c’est là que se situe actuellement le principal risque.

Sources: Unigestion. Bloomberg, au 13 novembre 2020

INFORMATIONS IMPORTANTES

Ce document vous est fourni à titre confidentiel et ne doit pas être distribué, publié, reproduit ou divulgué, en tout ou en partie, à une autre personne.

Les informations et les données présentées dans ce document peuvent porter sur l’activité générale du marché ou les tendances du secteur, mais ne constituent pas des prévisions, des recherches ou des conseils de placement. La présente n’est pas une promotion financière et ne constitue nullement une offre, sollicitation ou recommandation de quelque nature que ce soit, d’investir dans les stratégies ou dans les véhicules d’investissement auxquels le document fait référence. Certaines des stratégies d’investissement décrites ou auxquelles il est fait allusion dans la présente publication peuvent être interprétées comme des investissements à haut risque ou difficiles à réaliser, par ailleurs susceptibles de subir des pertes importantes et soudaines, notamment une perte totale de l’investissement.

Les points de vue en matière d’investissement, ainsi que les opinions ou analyses économiques et boursières exprimées dans le présent document représentent le jugement d’Unigestion à la date de publication, sans tenir compte de la date à laquelle vous avez accès à ces informations. Rien ne garantit l’exactitude de ces opinions, lesquelles ne prétendent pas non plus constituer une description complète des titres, des marchés et des évolutions qui y sont mentionnés. Toutes les informations fournies sont sujettes à modification sans préavis. Dans la mesure où le présent rapport contient des déclarations concernant l’avenir, ces déclarations sont de nature prospective et donc soumises à un certain nombre de risques et d’incertitudes, notamment l’impact des produits concurrents, les risques liés à l’acceptation du marché et des risques divers.

Les données et les informations graphiques contenues dans le présent document sont fournies à titre d’information uniquement et peuvent provenir de sources extérieures. Même si nous estimons que les informations obtenues de sources publiques et de tiers sont fiables, nous ne les avons pas vérifiées de manière indépendante et ne pouvons donc garantir leur exactitude ou leur exhaustivité. En conséquence, aucune déclaration ni garantie, expresse ou implicite, n’est faite ni ne sera faite par Unigestion à cet égard, et aucune responsabilité ni obligation ne saurait être assumée par Unigestion. Sauf indication contraire, la source est Unigestion. La performance passée n’est pas un indicateur de la performance future. Tout investissement comporte des risques, y compris le risque de perte totale pour l’investisseur.

Unigestion SA est réglementé et autorisé par l’Autorité fédérale suisse de surveillance des marchés financiers (FINMA). Unigestion (UK) Ltd. est réglementé et autorisé par la Financial Conduct Authority (FCA) au Royaume-Uni, et est enregistré auprès de la Securities and Exchange Commission (SEC) aux États-Unis. Unigestion Asset Management (France) S.A. est réglementé et autorisé par l’Autorité des marchés financiers en France (AMF). Unigestion Asset Management (Canada) Inc., qui possède des bureaux à Toronto et à Montréal, est inscrit comme gérant de portefeuille et/ou courtier sur le marché dispensé dans neuf provinces du Canada, et comme gérant de fonds d’investissement en Ontario et au Québec. Son organisme régulateur principal est la Commission des valeurs mobilières de l’Ontario (CVMO). Unigestion Asia Pte Limited est réglementé et autorisé par l’Autorité monétaire de Singapour (MAS). Unigestion Asset Management (Copenhagen) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Danish Financial Supervisory Authority (DFSA). Unigestion Asset Management (Düsseldorf) est co-réglementé par l’Autorité des marchés financiers (AMF) et par la Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN).