Au cours des deux dernières semaines, les principales banques centrales du monde ont tenu leur réunion. Leur message était d’une unité limpide.

L’affaiblissement des perspectives économiques et la baisse des pressions inflationnistes justifient une pause dans le processus de normalisation de la politique monétaire. Bien que la clarté du signal ait aidé les marchés financiers à se stabiliser, elle soulève de nombreuses questions quant aux performances futures des actifs.

Sommes-nous revenus à la « fête du marché » lorsque les mauvaises nouvelles deviennent bonnes, grâce au soutien des banques centrales comme entre 2010 et 2017, ou sommes-nous en train de passer à une situation plus classique dans laquelle « une mauvaise nouvelle est une mauvaise nouvelle » avec une volatilité macroéconomique et des risques de récession augmentant et ne pouvant être stoppés par une politique monétaire plus accommodante ?

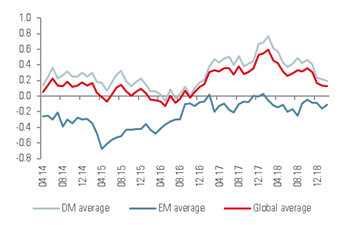

Quand l’ensemble des banques centrales délivre le même message…

Sources: Unigestion, Bloomberg au 11.02.2019

L’année dernière, le message des principaux banquiers centraux, tels que la Fed, la BCE, la BoE, la Riksbank et la Norges Banks, était similaire et bien transmis: après des années de soutien, la prochaine étape était la normalisation. Le rythme et l’ampleur étaient différents d’un pays à l’autre mais la tendance pour les années à venir était orientée vers des conditions financières globalement plus restrictives. En réponse à ce message des banques centrales, le marché monétaire prévoyait des taux à court terme plus élevés. Le reflet de ces attentes dans les cours était le suivant en octobre 2018: première hausse en Europe au troisième trimestre 2019, deux nouvelles augmentations des taux aux États-Unis, en Suède et en Norvège en 2019 et au moins une hausse en Angleterre pendant cette même année. Trois mois plus tard, le paysage de la politique monétaire a complètement changé. La Fed a été la première à modifier sa position de restrictive à neutre. Ensuite, d’autres ont suivi, indiquant que les risques macroéconomiques avaient fortement augmenté. La dernière communication de la RBA, publiée la semaine dernière, résume parfaitement ce revirement: « À l’avenir, il existe des scenari dans lesquels le prochain mouvement du taux est haussier et d’autres scenari dans lesquels il est baissier. Au cours de l’année dernière, les scenari de hausse étaient plus probables que les scenari de baisse. Aujourd’hui, les probabilités semblent être mieux équilibrées. » Ainsi, pour la plupart des banques centrales, la probabilité de baisser les taux est devenue aussi importante que celle de les augmenter. C’est un élément décisif pour les actifs financiers et, par conséquent, les marchés monétaires ont considérablement inversé leurs attentes. Ils envisagent actuellement une réduction des taux courts aux États-Unis, en Australie et en Nouvelle-Zélande en 2020 et ont supprimé ou reporté les augmentations de taux ailleurs, sauf pour les pays nordiques. Ce retournement a également touché les pays émergents, comme en témoigne la réduction des taux de la Reserve Bank of India la semaine dernière. Les attentes ont également changé pour Banxico et la Banque centrale brésilienne, passant de hausse à baisse des taux.

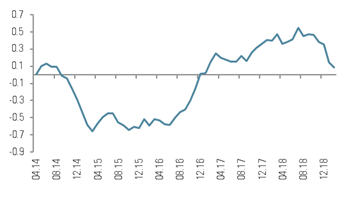

… La meilleure chose à faire est d’écouter

Sources: Unigestion, Bloomberg au 11.02.2019

Depuis la crise financière, les banquiers centraux ont joué un nouveau rôle. Ils sont passés de « stabilisateurs de marché » à « animateurs de marché ». Avec une politique monétaire non conventionnelle et une utilisation de leur bilan, ils ont affecté les prix des actifs financiers plus directement que par le passé. La BRI a bien documenté les nouveaux canaux monétaires (du « canal des taux d’intérêt au « canal du bilan et du portefeuille ») impliqués dans ce cadre sans précédent. Par conséquent, lorsque le principal acteur du marché parle aussi clairement qu’il l’a fait, la meilleure option pour les investisseurs et les marchés financiers est de l’écouter. En janvier, les marchés ont en effet écouté et par conséquent reflété leurs attentes modifiées dans les cours. La première réaction a été d’ajuster la probabilité de récession. Elevée fin décembre, cette probabilité a reculé en janvier grâce au rebond du marché qui a suivi le virage des banques centrales. Une politique monétaire moins restrictive est en effet favorable à la valorisation et réduit fortement le risque d’erreur de politique monétaire. Nous avons même observé certaines réminiscences du contexte « goldilocks » dans lequel une croissance stable et une pression inflationniste faible constituent le meilleur environnement pour le rendement des actifs. Ainsi un portefeuille diversifié traditionnel (50% actions mondiales / 50% obligations mondiales) a enregistré en janvier sa meilleure performance mensuelle depuis 1990. Cela signifie-t-il qu’une mauvaise « nouvelle économique » est une bonne nouvelle pour le rendement des actifs? En conséquence, devrions-nous remonter le niveau de risque de notre portefeuille multi-actif pour tirer parti des avantages de ce contexte favorable pour le marché?

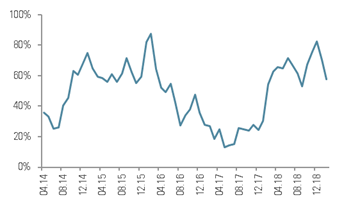

Cette fois pourrait être différent

Sources: Unigestion, Bloomberg au 11.02.2019

Cela pourrait être tentant si nous nous basions uniquement sur la période récente. En effet, la corrélation entre l’évolution du bilan agrégé des banques centrales et le rendement des actifs risqués a été élevée ces dix dernières années. Historiquement, l’action de la banque centrale a des effets positifs lorsque le bilan des entreprises et des ménages a besoin d’être redressé, les prix des actifs sont en baisse et le sentiment du marché est très pessimiste. L’assouplissement de la situation financière permet d’augmenter le niveau de valorisation, d’atténuer les effets négatifs de la réduction du bilan et d’améliorer les perspectives économiques, puis le sentiment du marché. Aujourd’hui, cependant, la situation est différente :

– Premièrement, la détérioration de l’économie est très différente de celle observée dans les périodes d’assouplissement quantitatif au creux du cycle économique.

– Deuxièmement, selon nos indicateurs de valorisation, le niveau de valorisation des actifs orientés vers la croissance est bien supérieur à ce qu’il était lorsque les banques centrales ont utilisé leur outil monétaire entre 2008 et 2015. Et l’intervention des banques centrales avait alors lieu, lorsque la volatilité était élevée et considérablement supérieure à celle d’aujourd’hui. Par conséquent, le rendement attendu des actifs financiers serait beaucoup plus faible cette fois-ci.

– Troisièmement, lorsque la phrase « les mauvaises nouvelles sont des bonnes nouvelles » a fonctionné, l’effet de surprise des nouveaux outils mis en œuvre par le biais d’un cadre non conventionnel de politique monétaire a amplifié les avantages des canaux de transmission « bilan » et « portefeuille ». Nous pensons que cette fois, la transmission d’un nouvel assouplissement serait plus faible.

Enfin, et c’est un problème essentiel pour les banques centrales telles que la BCE, la BNS, la Riksbank et la BoJ, les munitions sont bien moins importantes que par le passé. En effet, les banques centrales n’ont pas supprimé leur biais accommodant, conservant des taux d’intérêt négatifs et un bilan élevé en dépit de facteurs cycliques en amélioration.

Pour toutes ces raisons, nous doutons qu’une éventuelle action de la banque centrale suffirait à compenser la détérioration macroéconomique soulignée par nos Nowcasters et maintenons la position prudente de notre allocation d’actifs malgré le message clair des banquiers centraux.