Les intérêts font partie du passé et la population vieillit. Cet état de fait exerce une pression sur les organismes de prévoyance, et notamment sur les caisses de pension. La situation est beaucoup plus précaire que ce que l’on prétend. La raison à cela: les taux d’intérêt techniques utilisés pour les calculs sont trop élevés. La vérité est que les taux d’intérêt sont au plus bas depuis longtemps déjà et que cela ne va pas changer de sitôt.

En Suisse, on observe depuis de nombreuses années que non seulement les clients ne perçoivent plus d’intérêts, mais qu’ils doivent en plus payer des frais de compte relativement élevés. Si l’on veut faire fructifier ses économies, il faut donc les placer soi-même dans la prévoyance privée. La prévoyance privée constitue le troisième pilier du système de prévoyance suisse. On opère une distinction entre la prévoyance liée, c’est ce que l’on appelle le pilier 3a, et la prévoyance libre, le pilier 3b. Dans cet article de blog, nous nous penchons sur la manière de structurer au mieux sa prévoyance privée. Cela dépend essentiellement de si l’on veut faire fructifier son argent en investissant dans des actions et autres titres, ou que l’on préfère le laisser sur un compte. Pour certains, la conclusion sera surprenante.

Comparaison des piliers 3a et 3b

Pour simplifier les choses, tout ce qui ne fait pas partie de la prévoyance liée (pilier 3a) fait partie de la prévoyance libre (pilier 3b). Que vous déteniez par exemple un dépôt-titres auprès de votre banque ou que vous conserviez vos billets de banque sous votre matelas, ces avoirs font partie du pilier 3b.

Avec le pilier 3a, le législateur veut inciter les Suisses à se constituer une prévoyance privée. Et associe cette démarche à un avantage fiscal intéressant. En contrepartie, on perd la liberté de retirer son argent quand on le souhaite (c’est pour cette raison que l’on parle de «prévoyance liée»). Hormis dans certains cas exceptionnels, les fonds sont «bloqués» dans le pilier 3a jusqu’à cinq ans avant le départ à la retraite. On échange sa flexibilité contre un avantage fiscal. Plus bas, nous montrerons que, souvent, cet avantage fiscal n’est pas si intéressant qu’il y paraît au premier abord. Mais dans un premier temps, nous vous présentons les principales caractéristiques dans le tableau ci-dessous.

1.Il existe des exceptions, par exemple en cas d’expatriation à l’étrenager ou de financement d’un logement en propriété

2.Pour les travailleurs indépendants sans affiliation à une caisse de pension, 20% au maximum de l’activité lucrative, à hauteur de CHF 34’128 au maximum.

Attention à l’impôt sur les gains en capital

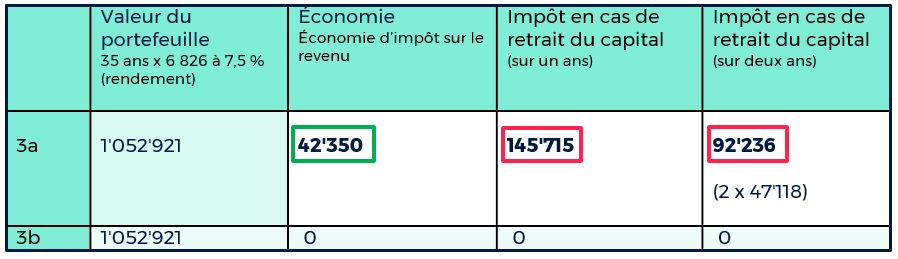

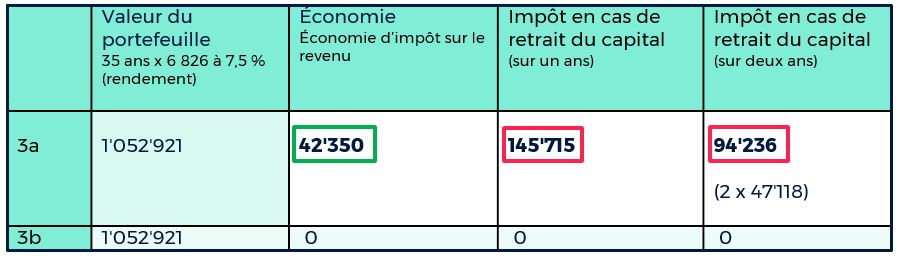

La déductibilité fiscale des versements effectués dans le pilier 3a est attrayante et permet souvent une économie directe de nettement plus de CHF 1’000 par an. Dans notre exemple (voir le tableau 1), Monsieur Suisse économise pendant 35 ans CHF 1 210 chaque année, car il verse le montant maximal chaque année dans le pilier 3a et peut le déduire de son revenu imposable. Durant les 35 ans jusqu’à son départ à la retraite, l’économie d’impôts cumulée se monte à CHF 42’350.

Monsieur Suisse investit sa fortune du pilier 3a dans un portefeuille mixte et génère ainsi un rendement intéressant de 5,5% par an. Au bout de 35 ans, l’avoir du pilier 3a augmente ainsi jusqu’à atteindre CHF 721 953. S’il retire ce montant à son 65e anniversaire, l’impôt sur le retrait des capitaux de prévoyance est prélevé en fonction de son lieu de domicile. S’il retire tout en une fois, cet impôt s’élève par exemple pour la ville de Zurich à CHF 81’517. Même s’il retire son avoir de façon échelonnée sur deux ans, il doit payer deux fois des impôts à hauteur de CHF 23’229, ce qui est toujours supérieur à son économie cumulée.

Le calcul est encore moins favorable si l’on part d’un rendement de 7,5% sur les actions de son portefeuille. L’avoir croît davantage et, partant, l’impôt qu’il doit payer lors du retrait du capital. En fin de compte, la charge fiscale est plus que deux fois supérieure à son économie d’impôt cumulée, même en cas de retrait échelonné (voir le tableau 3).

Plus le rendement du portefeuille est élevé, plus l’effet négatif est grand. Cela vient du fait que dans le pilier 3a, lors du retrait du capital, la totalité de l’avoir est imposée, y compris les gains en capital. Pour la prévoyance libre, un tel impôt sur les gains en capital n’est pas prélevé.

Conclusion: pilier 3b pour les actions, 3 a pour les intérêts

Le pilier 3a a tendance à être (plus) intéressant pour les placements peu risqués générant des intérêts tels que les liquidités et les obligations. D’une part, les revenus d’intérêt sont exonérés d’impôt et, d’autre part, plus tard, lors du retrait, l’impôt sur les gains en capital est inférieur, voire inexistant.

Le pilier 3b a tendance à être (plus) intéressant pour les placements risqués s’accompagnant de rendements élevés tels que les actions et les fonds immobiliers.

Il est donc impossible d’émettre une appréciation générale, car tout dépend de la situation individuelle et des préférences. D’une manière ou d’une autre, la situation doit être prise en considération dans son ensemble. Il peut être ainsi par exemple intéressant de placer une partie des liquidités sur un compte bancaire du pilier 3a à la place d’un compte bancaire ordinaire. Les comptes bancaires du pilier 3a rémunèrent encore les avoirs avec un taux d’intérêt de 0,3% et n’exigent pas ou presque pas de frais de gestion de compte. À l’inverse, les portefeuilles de rendement à long terme comportant une part élevée d’actions sont en général mieux lotis en dehors du pilier 3a, car les gains en capital à long terme, y compris les intérêts composés, ne sont pas imposables.

clevercircles est une solution du pilier 3b