«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé:

- 41% des phases de stress de marché surviennent sans lien apparent avec des risques économiques identifiables, ce qui est particulièrement pertinent dans le contexte actuel.

- Pendant ces périodes de stress non expliquées par des facteurs macroéconomiques, les obligations continuent d’assurer efficacement leur rôle de diversification dans les portefeuilles, contrairement aux périodes de choc d’inflation.

- Les portefeuilles bien diversifiés, notamment de type « risk based », offrent une protection supérieure contre les baisses de marché inexpliquées, comparativement aux allocations traditionnelles 60/40.

Le monde de l’investissement semble s’inquiéter de plus en plus des niveaux de valorisation atteints par les marchés actions, et notamment les actions US. Ces inquiétudes s’étendent également au niveau des spreads de crédit, qui sont, eux, situés dans les percentiles inférieurs de l’histoire de leurs fluctuations. Les investisseurs le savent, la valorisation n’est que très rarement un argument déterminant pour déclencher une baisse de marché – on pense naturellement aux excès des valorisations de 1999-2000 comme exemple historique marquant, mais cette baisse s’est elle-même accompagnée d’une récession telle que datée par le National Bureau of Economic Research (NBER). Ce constat doit actuellement nous pousser à réfléchir au «pire des scénarios»: qu’est-ce qui pourrait à ce stade déclencher une phase de «de-rating»? Historiquement ces phases puisent leurs racines dans des phénomènes «macro», tels qu’une récession, un choc d’inflation ou de politique monétaire. C’est du moins ce que l’intuition nous dicte, mais il est aujourd’hui important de s’interroger: peut-on voir des phases de montée de stress de marché sans pour autant que ces phases ne reflètent une détérioration économique marquée? Après tout, la croissance reste résiliente, l’inflation limitée et les taux orientés à la baisse. Les marchés peuvent-ils baisser dans le meilleur des mondes? Nos indicateurs de gestion apportent une réponse intéressante à cette question.

Petite histoire des périodes de stress

À l’image du concept de volatilité, le «stress de marché» ou montées d’«aversion au risque» correspondent à une phase de marché qui est par nature inobservable. On fera volontiers confiance au VIX ou «indice de la peur» pour l’approcher, mais confondre VIX et aversion au risque a pu se montrer coûteux au mois d’août 2024, et proposer une mesure permettant de faire apparaître les fluctuations de cette aversion au risque reste essentiel pour tout investisseur institutionnel. Nous disposons d’une telle métrique qui mêle différentes mesures de risque à des estimations de momentum sur actifs risqués ainsi que du «trade-off» entre rendements et risques, tous ces éléments permettant chacun à leur manière de capter l’une des facettes protéiformes de l’appétit pour le risque implicite dans les fluctuations des marchés financiers. Au moment d’écrire cette chronique, ces différents indicateurs pointent globalement tous vers un appétit pour le risque élevé – et c’est précisément ce consensus qui interroge. La grande difficulté de ce type d’indicateur tient au fait qu’il est souvent difficile de savoir s’ils doivent être interprétés comme indicateur de tendance ou de retournement – faisons l’hypothèse qu’il s’agit de ce dernier cas et songeons aux raisons qui produisent généralement ces retournements.

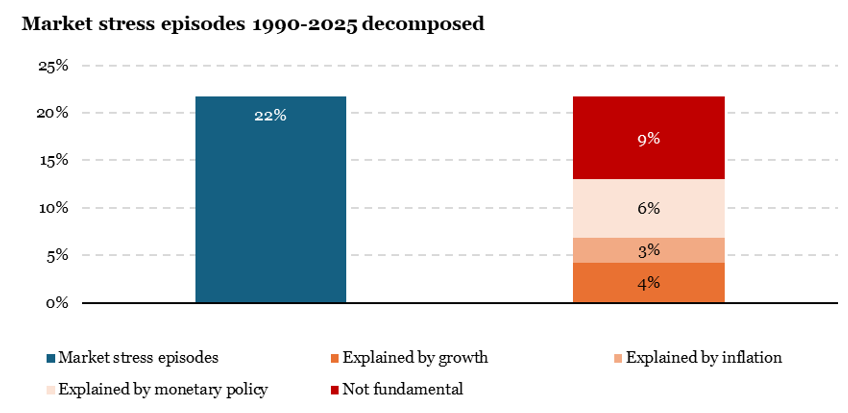

L’avantage de disposer de ce type de métrique tient au fait qu’il est possible de les utiliser pour dater l’histoire. Quand on analyse l’histoire au travers du prisme de l’appétit pour le risque, on y voit une répétition des phases d’aversion pour le risque. D’après nos calculs, ces phases ont composé 22% de l’histoire qui compose la période s’étalant de 1990 à 2025. Ce qui nous intéresse ensuite, c’est la part de ces 22% qui coïncide avec les grands chocs macro qui expliquent généralement cette situation: ralentissement de la croissance, choc d’inflation ou brusque montée de taux de banque centrale. La Figure 1 présente une décomposition de ces 22% en fonction de ces chocs macro. 4% correspondent à des chocs de croissance, 3% d’inflation et 6% de politique monétaire, le tout basé sur nos signaux de nowcasting. En tout, 12% des phases d’aversion au risque semblent trouver une contrepartie dans les risques économiques, laissant tout de même un substantiel 9% inexpliqué: oui, l’aversion au risque peut monter sans pour autant répondre à une tension sur le plan de l’économie elle-même. Mauvaise nouvelle pour la période actuelle, mais qu’en est-il des conséquences pour les investisseurs qui ont fait de la gestion des risques leur ADN?

Source : Bloomberg, LOIM

Ode à la diversification

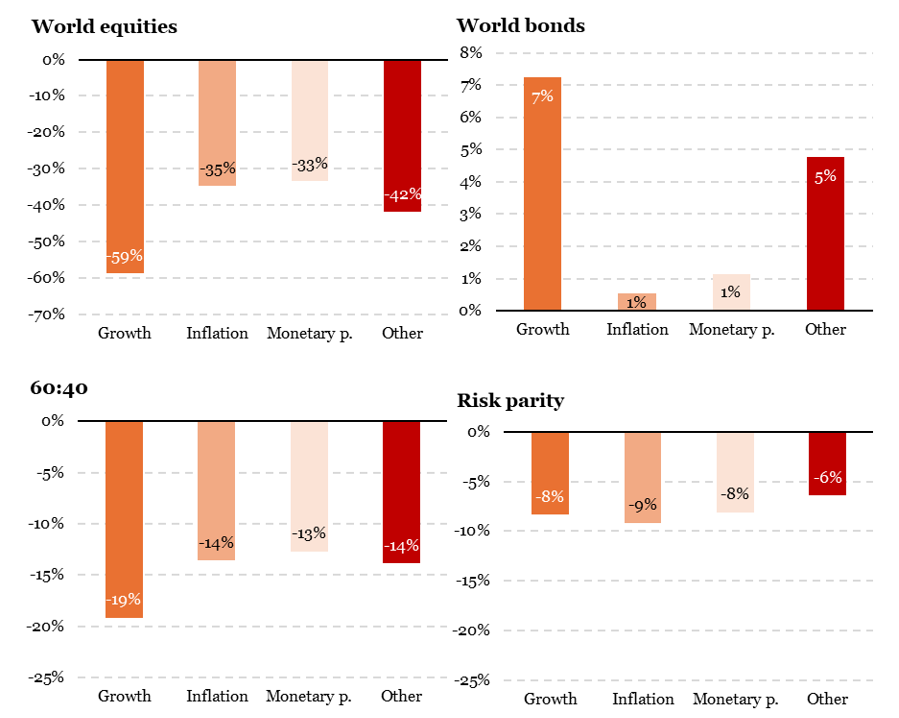

L’étape suivante consiste à étudier la nature des grandes classes d’actifs et des grandes allocations de portefeuille au cours de chacune de ces phases. La Figure 2 montre ces différentes performances annualisées pour les actions, les obligations, le portefeuille 60/40 et un portefeuille « risk parity ». Les points clefs sont les suivants:

- en cas d’accident de croissance, les obligations diversifient efficacement et le risk parity fait mieux que le 60/40;

- (2) en cas de choc nominal au sens large, les obligations ont du mal à diversifier.

Qu’en est-il du cas où la macro n’explique pas le recul? Le graphique montre que dans l’ensemble, les obligations font leur travail de diversification, permettant aux stratégies «risk based» de mieux gérer ce type de période. Bonne nouvelle pour les amoureux de la diversification avec levier: un brusque retournement de tendances sur les marchés cycliques pourrait, si l’histoire se répète, voir la diversification protéger en partie la performance des portefeuilles, pour autant que ceux-ci soient suffisamment diversifiés. C’est d’ailleurs plutôt une bonne nouvelle, tant les reculs du marché action au cours de ce type de période peuvent être importants: les accidents de croissance ont généré un repli annualisé de 59% en moyenne (MSCI World en Dollar) alors que les cas qu’on peine à relier à un phénomène économique affichent une performance de -42%: c’est précisément au cours de tels épisodes qui peuvent être extrêmes que la protection du monde obligataire peut être la plus appréciable. Un message dont il faudra savoir se souvenir, dans le cas où l’appétit pour le risque connaitrait un repli sans exposition des risques économiques dans les semaines à venir.

Source : Bloomberg, LOIM

Ce que cela signifie pour All Roads

Nous avons toujours considéré que le maintien d’une couche significative de diversification était un élément essentiel de tout exercice de construction de portefeuille. Cette diversification forme dans de nombreux cas la première ligne de défense de toute allocation et c’est encore et toujours le cas aujourd’hui. Notre allocation obligataire dans cette perspective s’est considérablement normalisée au cours de ces derniers mois, et au vu de la combinaison de valorisations élevées et d’un sentiment de marché très positif, le risque d’un repli ne peut être sous-estimé. Nos allocations conservent donc une solide exposition de marché tout en cherchant une diversification de bon aloi.

Pour dire les choses simplement, toutes les montées de stress de marché ne sont pas fondamentales – attentions aux replis spontanés en cette fin d’année.

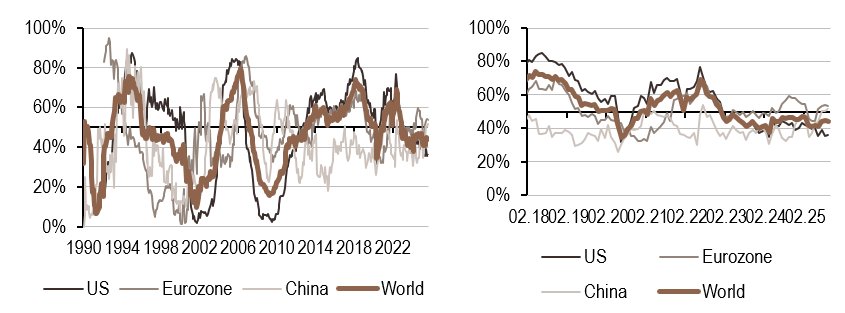

Macro/Nowcasting Corner

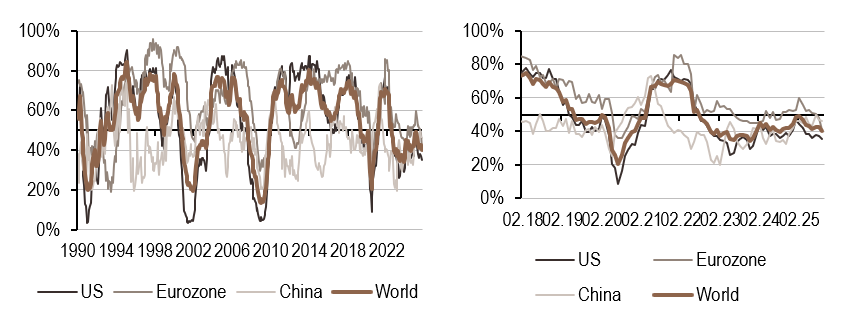

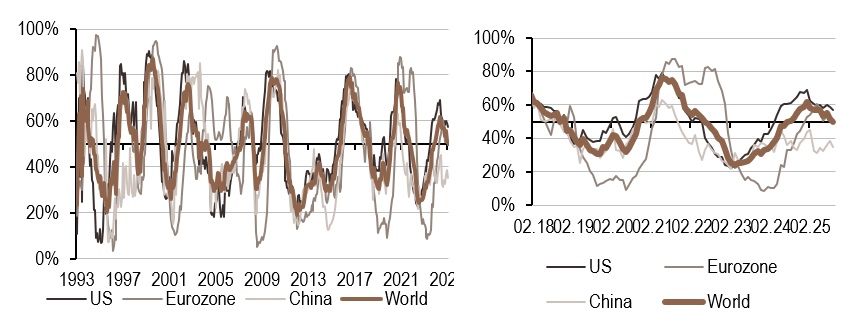

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- La composante emploi du nowcaster de la zone Euro a entraîné une baisse de l’indicateur de la zone Euro, tandis qu’il est resté stable au niveau mondial.

- Notre signal d’inflation a légèrement diminué cette semaine, principalement en raison de la Chine, le nowcaster mondial restant autour du niveau de 50%.

- Notre indicateur de politique monétaire est resté stable au niveau mondial, la baisse en Chine ayant été compensée par une hausse aux États-Unis.

Source : Bloomberg, LOIM

Note de lecture : l’indicateur de prévision immédiate de LOIM rassemble différents indicateurs économiques à un moment précis, afin de déterminer la probabilité de survenance d’un risque macroéconomique donné, comme la croissance, les surprises en matière d’inflation et les surprises en matière de politique monétaire. Les indicateurs en temps réel vont de 0% (croissance faible, surprises en matière d’inflation modérées et politique monétaire accommodante) à 100% (croissance forte, risque élevé de surprises en matière d’inflation et politique monétaire restrictive).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.